BTC/HKD-0.54%

BTC/HKD-0.54% ETH/HKD-0.38%

ETH/HKD-0.38% LTC/HKD-1.16%

LTC/HKD-1.16% DOT/HKD+1.32%

DOT/HKD+1.32% ADA/HKD-1.88%

ADA/HKD-1.88% SOL/HKD-0.41%

SOL/HKD-0.41% XRP/HKD-0.68%

XRP/HKD-0.68% DOGE/US-0.72%

DOGE/US-0.72%1.車載光學:自動駕駛前景廣闊,市場空間亟待挖掘

1.1ADAS加速滲透拉動車載攝像頭量價齊升

汽車智能化漸入爆發期,ADAS滲透率加速提升。數字化潮流的驅動下,汽車正由原本機械化的交通工具轉變為各個生態相互連通的移動終端,汽車智能化進入爆發期。自動駕駛技術處于汽車智能化的核心技術端。ADAS(AdvancedDriverAssistanceSystem,高級駕駛輔助系統)主要用于自動駕駛技術等級L1和L2,其利用車載傳感器對周圍環境進行實時感應與信息采集,結合導航儀地圖數據進行運算與分析,對可能發生的危險起到預警作用。根據汽車之家統計數據,上市新車ADAS配置搭載率于2017年后快速攀升至10%以上,其中360度全息影像、自動緊急剎車(前向碰撞預警)搭載率高達25%以上。

新造車勢力與傳統車企共同發力,打開ADAS長期增長空間。新能源汽車電氣化程度以及能源利用效率較高,通過控制電流大小精確控制電機轉速,相比傳統汽車內燃機可控性較高,與智能駕駛系統天然適配。根據蓋世汽車數據,1H21A我國新能源汽車銷量同比大幅增長225.1%至100.3萬輛,主要新能源造車勢力如特斯拉、蔚來、小鵬新發布產品均搭載L2或以上級別輔助駕駛系統。傳統造車廠商亦跟進新造車廠商步伐,寶馬、奔馳等廠商于2016年后推出L2級別的自動駕駛車型,有望進一步提升ADAS滲透率。

汽車感知元件為自動駕駛之眼,車載攝像頭性價比較高。ADAS分為感知層、決策層和執行層。感知層通過多種傳感器采集車身和行車環境信息,傳導至決策層車載處理器對信息進行融合處理,依據算法識別物體,最后傳導至司機或車載控制系統。汽車感知元件為感知層的基石,決策層和執行層的實現高度依賴于感知層對信息采集的靈敏度。目前車載感知元件主要包括車載攝像頭、激光雷達、毫米波雷達和超聲波雷達等,其中車載攝像頭憑借其高性價比特點成為汽車感知元件重要組成。

ADAS利用多鏡頭融合實現功能需求,單車搭載鏡頭種類及數量同步升級。目前ADAS功能需求實現主要通過不同數量前視、環視、后視、側視及內視攝像頭融合。從目前主要新能源及傳統車企智能駕駛車型攝像頭分布及數量來看,L1級自動駕駛主要搭載1個單目或多目前視攝像頭;L2級主要搭載1個多目前視攝像頭及4個環視/側視攝像頭;L3-L4級別自動駕駛攝像頭數量攀升至約13個以上;L5級別對激光雷達依賴程度增加,車載攝像頭數量或將下降至9個左右。

蔚來于2021年發布的L4級車型ET7已搭載12個攝像頭,包括4個前視攝像頭、4個環視攝像頭、3個后視攝像頭及1個駕駛員監測鏡頭。根據IDC預測,2024年全球L1-L5級自動駕駛汽車出貨量將達到約5,425萬輛,2020-2024年CAGR達18.3%。隨著L1和L2級別汽車銷售量逐步增加以及高級別自動駕駛L3-L5汽車逐漸步入商業化,車載攝像頭需求量有望大幅提升。根據Yole數據,2020年全球汽車平均搭載攝像頭數量預計約為2.3顆,2025年預計將達到3.5顆。

芯片算力升級助推鏡頭規格提升。隨著自動駕駛級別提升帶動車載鏡頭數量攀升,感知層數據量爆發性增長,芯片廠商自動駕駛平臺和算力升級為數據量處理提供助力。以英偉達自動駕駛平臺為例,2021年發布的全新自動駕駛芯片Atlan算力或將較上一代Orin大幅提升超過500TOPS。受益于芯片算力升級提速,車載鏡頭有望突破算力方面的瓶頸,通過提升像素、改善鏡片材質以及非球面鏡片等方面使鏡頭感知性能逐步增強。

車載鏡頭量價齊升趨勢凸顯,市場空間廣闊。受益于自動駕駛升級以及車載鏡頭性能優化,單輛汽車搭載攝像頭數量以及價值量快速提升。根據旭日大數據,2020年全球車載鏡頭出貨量同比增長28%至3.2億顆,2021年有望超過4億顆;根據IndustryGrowthAnalysis估算,2020-2026年全球車載鏡頭收入規模將以15.0%的CAGR由12.1億美元增長至27.9億美元。

1.2車載鏡頭:一線廠商具備先發優勢,架構集中化影響產業鏈價值分布

圖像傳感器占據車載攝像頭主要成本,光學鏡頭組與模組封裝成本比例相當。光學鏡頭組、圖像傳感器與其他零部件位于汽車產業鏈中游。根據頭豹研究院數據,圖像傳感器以50%的份額占據車載攝像頭成本主要部分。相比手機攝像頭,車載攝像頭對信息捕捉準確性要求較嚴格,技術要求衡量標準在于安全性、惡劣環境下穩定性以及生命周期長短。車載攝像頭模組封裝對光軸準確性、氣密性、兼容性、穩定性要求更高,與光學鏡頭均占總成本25%,僅次于圖像傳感器。

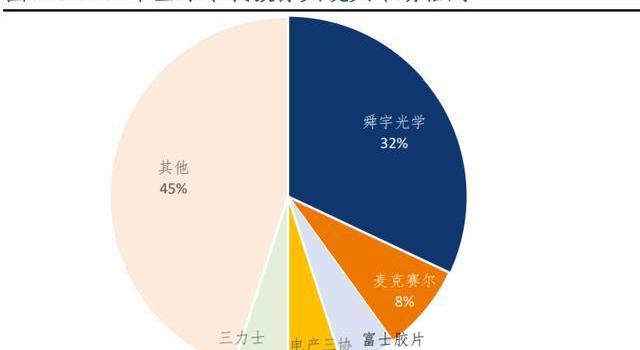

國內廠商舜宇光學占據龍頭,二線廠商以日系為主。根據華經產業研究院數據,2020年國內廠商舜宇光學車載鏡頭出貨量以5,617萬顆位居行業第一,出貨量市場份額超過30%。二線廠商以日系為主,麥克賽爾(日本)、電產三協(日本)、富士膠片(日本)、世高光(韓國)位列二至五位。在規格及壁壘較高的感知類鏡頭領域,舜宇光學市占率高達51%。

車載鏡頭擁有較高行業壁壘,頭部廠商具有先發優勢。車載鏡頭具有較高安全等級及工藝性能要求。鏡頭廠商于發展初期需要投入較高資金進行產能建設與產品研發,量產爬坡過程中需要不斷進行工藝改進,提升生產效率和產品良率以適應下游鏡頭規格升級需求。頭部廠商通過早期資金投入進行產品布局率先進入龍頭車企產業鏈,于產品技術、客戶資源、產能布局及收入規模方面構筑強競爭壁壘。

1)技術壁壘:高像素、玻塑混合及非球面鏡片并行推進。隨著自動駕駛級別提升對車載鏡頭成像清晰度以及準確度要求更為嚴苛,車載鏡頭于像素、鏡片材質及非球面鏡方面的改良并行推進。目前龍頭企業舜宇光學已實現8MP前視、側視和后視鏡頭量產;富士膠片8MP車載鏡頭處于評測階段。車載鏡頭需要在高低溫、濕熱、強微光和振動等復雜條件下保持穩定工作狀態,車載前視鏡頭多采用具有強熱穩定性及高耐用度的玻璃材質。由于玻璃材質成本偏高,頭部廠商如舜宇光學科技通過攻克含塑料鏡頭溫度穩定性的技術難關,已完成2MP前視玻塑混合鏡頭以及5MP玻塑混合艙內監測鏡頭的研發;富士膠片環視鏡頭產品已采用玻塑混合方案。非球面鏡片通過改變鏡片曲率消除成像畸變得到廣泛應用。目前一線廠商均已完成非球面玻璃透鏡產品布局,其中舜宇光學已完成8MP全玻璃非球面鏡頭研發。

DeFi定向流動性協議Poolshark發布白皮書,擬于3月上線Arbitrum:1月12日消息,DeFi定向流動性協議Poolshark Protocol發布白皮書,計劃于3月初上線Arbitrum網絡,并將于4月初在以太坊模塊化執行層Fuel測試網上啟動。

Poolshark采用定向AMM機制,LP可以在其中采用買入并持有的策略,以改善LP的收益。[2023/1/12 11:07:52]

2)規模壁壘:龍頭廠商產能規模及利用率優勢穩固。車載鏡頭一線廠商主要生產基地位于中國內地、日本及東南亞地區,電產三協產能分布較為分散。舜宇光學產能規模及產能利用率優勢穩固,2020年產能約為6KK/月,預計2021年將擴產至8KK/月,產能規模領先其他主流廠商。歐菲光2018年通過收購富士膠片(天津)獲得車載鏡頭相關專利及產能,產能規模約5KK/月,產能利用率遠低于舜宇光學(約78%)。

3)客戶壁壘:車載產品認證周期較長,客戶結構穩定。車載鏡頭對安全性、穩定性及耐用性要求較高,下游汽車廠商需要較長時間周期對上游供應商進行審核和認證。認證過程需要經過合規審核、樣品認證、現場審核、小批量認證、批量生產階段,認證程序復雜,認證周期通常為2-3年。因此,汽車廠商傾向和原有合格供應商保持合作關系。在產能、產品質量滿足要求情況下,車載鏡頭廠商客戶結構較穩定。目前主要車載鏡頭廠商客戶以一級供應商(Tier1)(博世、法雷奧、大陸集團等)及ADAS算法方案商(英偉達、Mobileye)為主,頭部廠商舜宇光學終端客戶涵蓋絕大多數傳統車企及國內新能源車企,麥克賽爾及富士膠片終端客戶主要包括上汽集團、通用等傳統車企。

頭部廠商盈利能力領跑,市場地位穩固。舜宇光學憑借產品規格及銷量規模優勢,2020年車載鏡頭收入為22.8億人民幣,其他主流廠商如麥克賽爾、富士膠片相關板塊收入由于包含其他工業及電子產品,收入水平略高于舜宇光學。根據旭日大數據及IndustryGrowthAnalysis估算,2020年全球車載光學鏡頭ASP約24.2元人民幣。2020年舜宇光學車載鏡頭ASP同比增長7.5%達到40.6元人民幣,毛利率為40%以上,盈利能力領先同業。

1.3車載攝像頭模組:一級供應商角色軟化,頭部鏡頭廠商嶄露頭角

汽車智能化趨勢增強,攝像頭模組市場空間充盈。隨著汽車智能化推動單車車載攝像頭數量提升,根據TSR數據,全球車載攝像頭模組出貨量將由2018年的1.09億顆增長至2021年的1.43億顆,2019-2021年CAGR為6.9%。由于ADAS滲透率穩步提升,擁有高價值量的感應類前視、環視及內視攝像頭普及率有望快速增長。根據前瞻產業研究院數據,2025年全球車載攝像頭模組收入規模預計將由2020年的129億美元以15.8%的CAGR增長至270億美元,市場空間充盈。

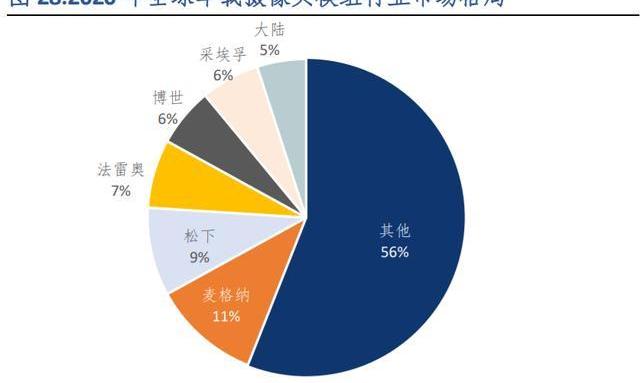

市場競爭格局分散,一級供應商處于主導地位。車載攝像頭模組對于熱穩定性、熱沖擊性、防水性能、抗震性能要求較高,模組封裝工藝較復雜,Tier1廠商通過早期封裝技術積累具備先發優勢。根據智研咨詢數據,2020年車載攝像頭模組市場主要由國外Tier1廠商主導。前五大廠商麥格納、松下、法雷奧、博世及采埃孚市場占有率分別為11%、9%、7%、6%及6%,CR5為39%,低于車載鏡頭市場16個百分點,市場格局較為分散。

一級供應商角色軟化,專業攝像頭廠商入局機會凸顯。早期車載攝像頭主要產品為用于泊車輔助的成像類后視攝像頭,像素及小型化要求較低,Tier1廠商主要采用較低端的BGA封裝技術。隨著自動駕駛級別提升對感應類、高像素及小型化車載攝像頭需求增強,模組封裝工藝復雜程度顯著提升,逐步傾向采用手機攝像頭模組封裝類似的COB封裝技術。由于新建封裝技術產線需要較高成本投入且軟件業務利潤率較高,Tier1逐步將車載攝像頭模組業務下放至擁有新式封裝技術能力的舜宇光學科技、丘鈦科技等專業攝像頭模組廠商。舜宇光學、歐菲光、丘鈦科技等國內攝像頭模組廠商企業已積極布局車載攝像頭模組業務。根據頭豹研究研究數據,2020年我國車載攝像頭模組出貨量達到4,400萬個。隨著汽車智能化推動自動駕駛級別提升,專業攝像頭廠商有望逐步提升市場占有率。

前視模組產品性能處于領先。車載攝像頭逐步由傳統倒車成像、前置行車記錄儀延伸至車道識別、行人識別、信號燈識別應用領域,其中多項功能需要搭載多個前視攝像頭實現。因此,目前主要廠商以推進前視攝像頭模組研發為主。其中大陸集團已具備量產8MP和125°廣角模組能力,舜宇光學8MP前視模組已實現量產。其他廠商前視模組產品為2MP以下。除前視模組外,環視及內視模組為研發重點,舜宇光學、法雷奧、大陸集團已實現環視模組量產,其中法雷奧和麥格納均推出3D環視系統提供車身360°視野。

一線供應商與算法方案商合作緊密。車載攝像頭作為ADAS核心感知元件,為視覺算法提供盡可能多環境信息。攝像頭性能及成像效果優劣影響視覺算法在圖像預處理及特征提取方面的提升。因此,龍頭算法方案商英偉達及Mobileye通常與一線車載攝像頭模組廠商保持合作關系,基于感知層到控制層共同開發自動駕駛系統。Tier1廠商大陸集團較早與英偉達及Mobileye建立合作關系,提供多功能攝像頭及共同開發AI自動駕駛系統;麥格納2020年為全球首家基于MobileyeEyeQ5將前置攝像頭及相關軟件包含在單個模組中的廠商。目前鏡頭廠商舜宇光學已完成英偉達系列8MP鏡頭研發及為Mobileye供應自動駕駛鏡頭,有望進一步切入車載攝像頭模組產業鏈。

2.手機光學:手機存量博弈,鏡頭升級仍為創新主浪之一

2.1智能手機滲透率趨于飽和,鏡頭規格創新升級

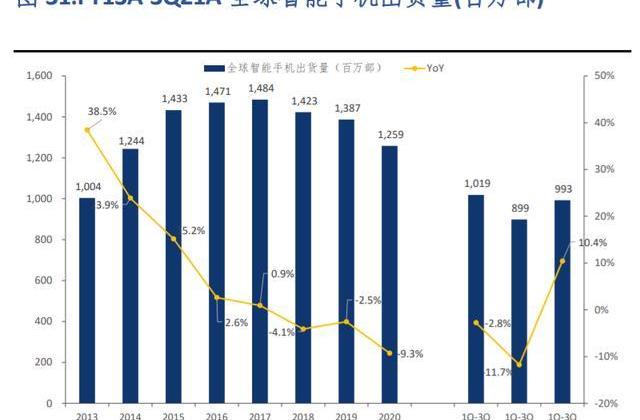

智能手機進入存量時代,5G普及推升換機需求。根據IDC數據,全球智能手機出貨量于2012-2015年爆發期后增速逐漸放緩,2018年錄得首次負增長后,2020年由于新冠疫情爆發影響用戶消費水平以及智能手機產業鏈企業開工,全球智能手機出貨量同比下降9.3%至12.6億部,1-3Q19A至1-3Q21A年CAGR為-1.28%。隨著疫情逐步緩解,受益于5G普及帶來換機需求,智能手機出貨量有望溫和回暖。根據IDC數據,2Q21A全球5G手機出貨量占比同比大幅提升19.6個百分點,1H19A至1H21A年出貨量CAGR高達14.6倍。

歐易OKX將于1月12日14:00上線TUSD DeFi賺幣:據OKX官方消息,歐易OKX將于2023年1月12日 14:00(HKT)正式上線TUSD DeFi賺幣服務,用戶可以一鍵質押TUSD參與賺幣。

據悉,TUSD DeFi 賺幣服務享受平臺補貼,將根據用戶的持倉數量,按階梯進行計息,1000TUSD額度以內為階梯1,大于1000TUSD額度的部分計入階梯2,詳情見公告。[2023/1/12 11:07:46]

存量博弈時代刺激行業集中度提升,光學創新成為品牌差異化重要選擇。隨著智能手機市場進入存量時代,行業集中度明顯提升。根據IDC數據,全球前五大手機品牌出貨量占比由1Q17A的60.1%上升至3Q21A的69.5%,3Q21A前五大手機廠商為三星(20.8%)、蘋果(15.2%)、小米(13.4%)、vivo(10.1%)以及OPPO(10.0%)。隨著頭部手機品牌競爭日益激烈,光學創新成為品牌差異化的重要選項。根據巨量引擎統計,2018-2020年各手機品牌競爭中,攝像均成為手機熱門功能之一,多攝、高像素、光學變焦、光學防抖等鏡頭特性成為手機廠商核心競爭要素,光學行業保持高景氣度。

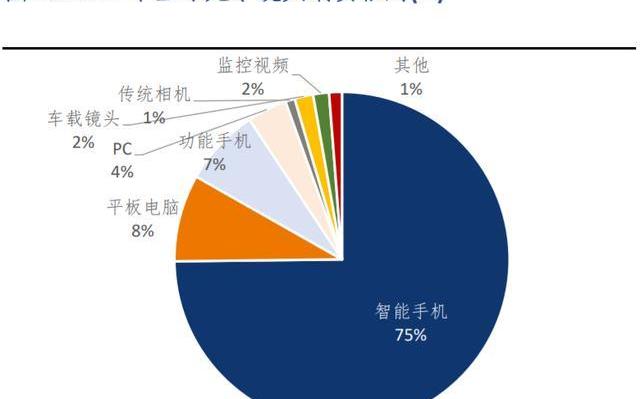

受益于鏡頭方案升級趨勢,手機鏡頭及攝像頭模組出貨量保持穩健增長。根據中國產業信息網,消費電子、安防監控、汽車電子等領域已成為全球光學鏡頭三大收益市場,2019年智能手機占據光學鏡頭74.8%的消費規模,為光學鏡頭最大終端應用領域。隨著多攝方案滲透率提升,全球智能手機攝像頭出貨量保持穩健增長。根據TSR統計,2019年智能手機鏡頭及攝像頭模組出貨量分別同比增長18.2%及29.0%至48億顆及44億顆。2020年受到新冠疫情影響,智能手機鏡頭及攝像頭模組出貨量同比增速分別放緩至8.1%及3.0%,2019-2021年CAGR分別約為9.0%及7.7%。

手機攝像頭市場整體企穩,鏡頭及模組市場空間仍然可觀。我們認為,隨著5G換機需求滲透加深以及高端手機攝像頭仍為主要創新方向之一,手機鏡頭及攝像頭模組市場空間整體企穩。我們預計2021年由于新冠疫情局部緩解以及5G進一步刺激換機需求,全球智能手機出貨量將同比增長9.91%至13.8億部,2022-2024年增速將趨于平緩,2020-2024ECAGR為2.8%。手機鏡頭方面,根據TSR對于多攝方案滲透率預計,我們預計2024年全球手機鏡頭出貨量將達到59億顆,市場空間約為55億美元,2020-2024年市場規模CAGR約為7.0%。手機攝像頭模組方面,我們根據手機攝像頭成本組成估算(光學鏡頭約占20%),2024年全球手機攝像頭模組收入規模將達到275億美元,2020-2024年CAGR約為7.0%。

2.2手機鏡頭:行業競爭壁壘較高,頭部廠商優勢突出

光學鏡頭處于產業鏈中游,成本占比僅次于圖像傳感器。光學鏡頭處于手機攝像頭產業鏈的核心位置。上游主要為光學鏡頭原材料及傳感器芯片晶圓制造。中游主要由光學鏡頭、音圈馬達、紅外截止濾光片以及圖像傳感器等零組件構成,下游為光學鏡頭應用領域。根據頭豹研究院數據,從成本占比來看,圖像傳感器占比最高(45%),其次為光學鏡頭(20%)、音圈馬達(9%)和紅外截止濾光片(6%),模組封裝環節及其他元件成本占比約為25%。光學鏡頭技術壁壘較高,龍頭企業毛利率處于產業鏈高位達到約60%。

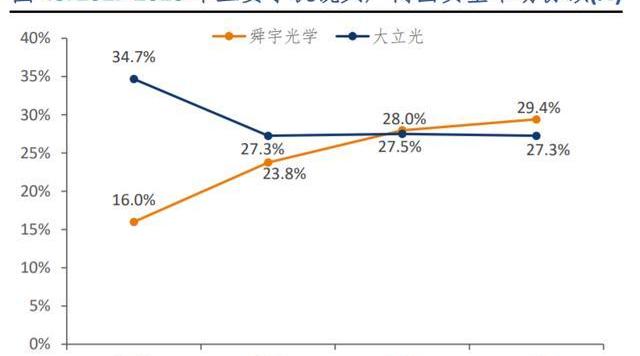

鏡頭產業高技術壁壘推動行業集中度提升。手機鏡頭具有較高的技術和工藝壁壘,包括專利技術、生產工藝、模具制作以及客戶定制化需求等方面。高技術壁壘推動行業集中度提升,主要體現為頭部廠商利用先發優勢進入主流手機品牌供應鏈,后期手機攝像頭規格升級倒逼頭部廠商進行技術革新。技術創新差距的拉大擠壓中小廠商生存空間。根據我們估算,2020年頭部廠商舜宇光學和大立光以出貨量口徑統計市場份額分別約為29.4%以及27.3%,合計市場份額較2017年提升6.0個百分點。

設備儀器由國外廠商占據主導,制造設備高投入進一步增強行業馬太效應。隨著鏡頭規格升級,量產難度相應提升,高度自動化生產設備以及精密檢測儀器成為行業門檻之一。生產設備儀器主要包括注塑機、鏡片切割機、鍍膜機、鏡頭自動組立線等。目前主要由日本和德國等廠商主導,舜宇光學和大立光主要生產設備均采購自日本和中國臺灣廠商;國產設備已覆蓋生產線各個環節,但質量和精度方面與海外設備差距較大。同時,由于設備價格較高昂,以一條完整手機塑料鏡頭生產線設備配置來看,生產設備成本高達600萬元人民幣,生產設備重資本投入進一步提升行業門檻。

手機高端鏡頭由龍頭鏡頭廠商主導,中小廠商進入龍頭手機產業鏈難度巨大。頭部鏡頭廠商通過早期的技術研發、專利儲備和產品推進,率先進入龍頭手機產業鏈,具有明顯先發優勢。頭部鏡頭廠商與主流手機廠商亦逐漸形成技術共同研發導向,成為技術風向標和創新領導者,兩者相互粘性日益增強。頭部鏡頭廠商憑借技術及制造優勢具有較高話語權,進一步推高高端鏡頭準入門檻。目前頭部鏡頭廠商如大立光、玉晶光、舜宇光學以及韓國廠商世高光、Kolen的客戶結構逐漸穩定,大立光和玉晶光為蘋果主供應商,同時供應部分安卓手機高端鏡頭;舜宇光學為三星、華為、小米等主供應商,已于2021年進入蘋果手機產業鏈。頭部鏡頭廠商與下游整機廠緊密聯系將擠壓中小廠商生存空間,行業上下游結構將保持長期穩定狀態。

俄羅斯內政部:將識別加密錢包所有者并追蹤交易:金色財經報道,俄羅斯聯邦內政部將識別加密錢包所有者并追蹤交易,該機構正在使用一個名為“執法機構個人賬戶(Personal account of a law enforcement agency)”的專屬數字平臺,可以把加密貨幣錢包與其所有者聯系起來并監控加密后邊交易,旨在快速收集、評估與俄羅斯金融風險有關的潛在加密行為,繼而更有效地打擊網絡犯罪。(bitcoin.com)[2022/12/10 21:36:14]

主流廠商擴產積極,產能優勢構筑規模壁壘。產能規模為手機鏡頭廠商除技術外進入主流手機品牌產業鏈重要競爭要素。舜宇光學和大立光處于產能規模領先地位,2020年產能分別為160KK/月及156KK/月,已與同為蘋果手機鏡頭供應商的玉晶光拉開差距,且產能利用率均處于較高水平(舜宇:80%;大立光:96%;玉晶光:接近100%)。頭部廠商積極進行產能擴張,舜宇和大立光分別計劃于浙江余姚及中國臺灣設立新廠,應對手機鏡頭需求提升以及為新業務產能儲備,玉晶光于廈門直接投資茂晶光電為VR產品布局產能。

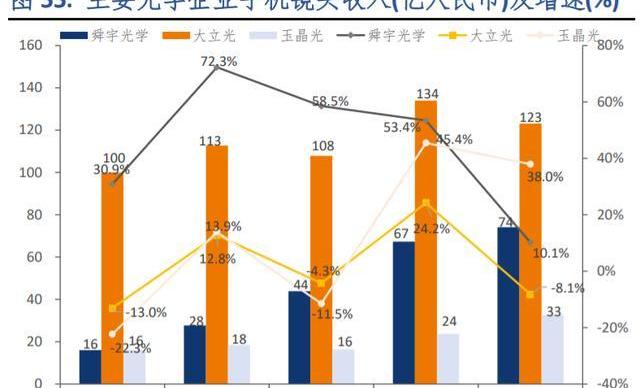

大立光收入規模及ASP領先同業。2020年受到疫情影響,下游手機廠商需求減弱,頭部手機鏡頭廠商大立光及舜宇光學手機鏡頭收入增速均出現較大幅度下滑。從收入規模及ASP來看,大立光憑借產品規格及客戶結構優勢領先同業,2020年收入及ASP分別約為123億人民幣及8.17元人民幣。舜宇光學2020年手機鏡頭外銷及內銷總和約為74.2億人民幣,高于玉晶光約33億人民幣的手機鏡頭收入。玉晶光由于產品出貨結構改善(VR及長焦鏡頭出貨量提升),ASP大幅提升至約7.48元人民幣;舜宇光學2020年受到安卓客戶新機降規影響,ASP小幅下滑至4.85元人民幣。

行業利潤顯著向頭部廠商集中,產品應用橫向拓展趨勢增強。頭部廠商通過技術及產能規模建立高壁壘,行業利潤顯著向頭部廠商集中。2020年行業龍頭大立光毛利率和凈利率分別高達67.0%及43.9%,玉晶光及舜宇光學光學零件板塊毛利率亦分別達到43.5%及42.8%;其他中小廠商如Kolen、世高光2020年毛利率僅為-55.8%及7.5%,且均處于凈虧損狀態。龍頭廠商通過自身技術及經驗儲備掌握鏡頭制造中的know-how,產品結構及應用領域拓寬至平板電腦、汽車、VR等領域。大立光產品應用領域已擴展至平板電腦、穿戴裝置、空拍機等,于2021年投資成立車載鏡頭子公司進入汽車領域;舜宇光學產品領域亦延伸至安防監控鏡頭、顯微鏡頭及VR領域。

2.3手機攝像頭模組:行業集中化趨勢顯著,產品升級推動價值量穩步提升

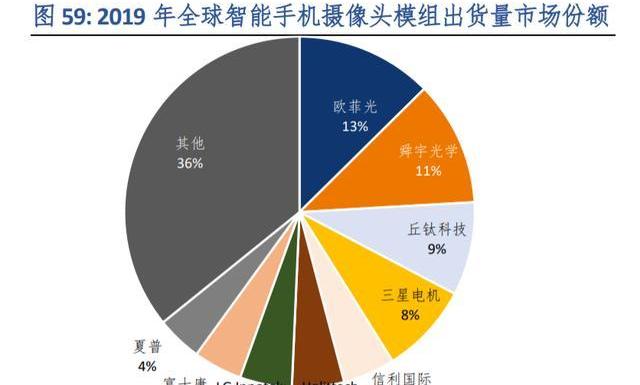

手機品牌集中趨勢帶動攝像頭模組企業出貨集中化。手機攝像頭模組封裝處于手機攝像頭產業鏈中下游,將鏡頭、濾光片、圖像傳感器、音圈馬達、電路板、底座等零部件組裝為攝像頭模組。手機品牌集中化趨勢帶動攝像頭模組行業出貨集中化。根據群智咨詢數據,2019年歐菲光、舜宇光學、丘鈦科技、三星電機、信利國際占據全球智能手機攝像頭模組45.9%的出貨量份額;根據旭日大數據,1Q20A前五大模組廠商市場份額上升至59%,前十大模組廠商市場份額高達82%。龍頭廠商歐菲光于2021年3月宣布退出蘋果產業鏈,市場份額或將下降,舜宇光學、丘鈦科技等廠商市占率有望提升。

國內廠商客戶結構較為分散,海外市場競爭力顯著增強。相較國外廠商如LGInnotek客戶結構較為集中(2020年蘋果貢獻超過60%收入),國內攝像頭模組廠商客戶結構較為分散,舜宇光學科技、丘鈦科技及歐菲光均為三家以上手機廠商供應商,有助于避免客戶結構過于集中的風險。從國內外一線手機品牌攝像頭模組主要供應商對比來看,國內手機品牌如華為和小米的攝像頭模組供應商主要為舜宇光學、歐菲光、丘鈦科技等國內模組廠商,國外模組廠商較難打入中國市場。

國外主要手機品牌方面,蘋果手機攝像頭模組主供應商為LGInnotek和夏普,2021年夏普于越南產線因疫情關閉,LGInnotek于蘋果份額預計將超過70%;三星手機攝像頭模組起初主要為三星電機、Partron、Mcnex等韓國本土供應商,國內廠商舜宇光學于2018年逐步進入三星智能手機攝像頭模組供應鏈,海外市場競爭力穩步提升。

封裝技術差異為攝像頭模組廠商構筑競爭壁壘。手機攝像頭模組封裝技術目前主要為COB及FC,舜宇光學通過自主研發升級COB至MOB/MOC封裝技術。COB技術具有攝像頭模組厚度較CSP低,較FC制成本低的特點,主要為華為、小米、OPPO等安卓手機廠商采用;FC技術較COB技術進一步降低模組厚度,設備成本較高,主要為蘋果采用。由于手機攝像頭模組與下游手機廠商保持緊密合作關系,手機廠商對于封裝技術的把握為攝像頭模組廠商構筑產業鏈強競爭壁壘,LGInnotek憑借FC技術長期處于蘋果攝像頭模組主供應商地位。

國內廠商通過自主研發封裝技術突破模組厚度瓶頸。隨著多攝滲透率提升以及鏡頭材質、片數等元件數量上升,模組封裝環節對集成度的要求日益增長,保持模組高良率同時降低模組厚度成為封裝環節主要技術攻關難點。目前模組厚度較低的FC封裝技術主要由國外廠商LGInnotek及夏普掌握;國內廠商歐菲光于2016年通過收購索尼華南廠獲得FC技術產能成為蘋果供應商之一,2021年與蘋果終止合作關系,相關技術資產已出售予聞泰科技;其余國內廠商如丘鈦科技主要掌握COB技術,舜宇光學自主研發的MOC第三代可將模組高度降低超過0.37mm,有望率先實現最薄攝像頭模組的量產,進一步突破模組厚度瓶頸,引領封裝技術發展。

AA技術和自動化產線進一步加深一線廠商護城河。目前國內封裝生產設備整體國產化水平較低,僅舜宇光學和歐菲光等一線廠商通過自主研發主動校準(AA)設備,其他國內模組封裝廠商主體生產設備基本依賴于進口,且設備供應商較為單一,可替代性低。隨著手機攝像模組復雜程度提升,多攝多功能模組滲透率增長,對攝像頭模組產線制程要求逐步嚴苛。產線自動化效率提升成為模組企業保持及提升產品毛利率重要武器。目前舜宇光學科技及丘鈦科技已實現COB封裝自動化制程工藝,主動校準技術與自動化制程結合進一步加深一線廠商護城河。

比特幣看跌期權未平倉合約5871張,創近期新高:金色財經報道,2022年11月25日芝加哥商業交易所(CME)比特幣成交量報告如下:比特幣期貨電子合約成交量5397張,場外成交合約為77張,成交量5474張,未平倉合約17614張,持倉較上一日減少139張。

比特幣期權合約成交27份,其中看漲合約2份,看跌25份。看漲期權未平倉合約2332張,持倉較上一日上漲102張,看跌期權未平倉合約5871張,持倉較上一日上漲339張。

微型比特幣期貨電子合約成交量6179張,未平倉合約27202張,持倉上漲330張.[2022/11/27 20:56:57]

多元技術升級有望推動模組價值量抵銷出貨量下滑的影響。受制于疫情及終端需求減弱,主要模組廠商出貨量增長趨于平穩。出貨量處于市場領先的廠商如舜宇光學及歐菲光2020年手機攝像模組出貨量同比增速分別大幅降低18個百分點及27個百分點。同時,得益于多元產品升級迭代,攝像頭模組價值量有望提升從而抵銷出貨量趨緩的負面影響。根據公司公告數據推測,一線廠商如舜宇光學、歐菲光及丘鈦科技單攝像頭模組價值量呈現整體波動上升態勢,舜宇光學2020年攝像頭模組ASP約為44.6元人民幣,處于行業領先水平。通過制程工藝升級降低生產成本,一線廠商盈利能力穩步提升,1H21A舜宇光學光電產品、歐菲光光學光電產品及丘鈦科技攝像頭模組毛利率分別為14.8%、13.4%及11.9%,較2020年分別提升2.2、2.7及1.9個百分點。

3.厚積薄發的光學龍頭,遠見卓識的產業布局

3.1全球領先的綜合光學零件及產品制造商

潛心研究光學行業三十載,手機車載多元布局。舜宇光學科技(集團)有限公司創立于1984年,前身為余姚縣第二光學儀器廠。公司于2004年實現手機攝像模組量產以及進入車載鏡頭領域,于2007年6月在香港聯交所主板上市。公司長期聚焦于光學產品設計及制造,逐步成為全球領先的綜合光學零件及產品制造商,下游應用涵蓋手機、車載、安防監控及AR/VR等多個領域。主要產品包括:1)光學零件:玻璃球面及非球面鏡片、手機/車載鏡頭、安防監控鏡頭等;2)光電產品:手機攝像模組、3D模組、車載模組等;3)光學儀器:顯微鏡及智能檢測設備。

秉持“錢散人聚”理念,員工信托為公司最大股東。公司于1994年企業改制背景下選擇由員工按照工齡長短、崗位職責、貢獻大小進行配股和量化,在冊員工成為公司股東。根據公司公告,截至1H21A,員工信托持股35.47%,為公司最大股東,創始人王文鑒持股僅約3%。“錢散人聚”理念實現員工與公司利益綁定,助力公司凝聚優秀人才。

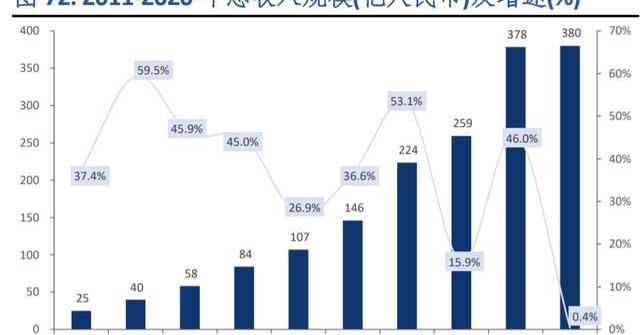

瞄準行業先機,營收端實現十年15倍以上的速度增長。受益于下游應用性能升級以及公司前瞻性技術和產品布局,公司營收端增長矚目。根據公告數據,2011年至2020年公司總收入以35.3%的CAGR快速增長至380億人民幣。2020年受到疫情影響仍保持營收端0.4%的穩健增速,領先大立光(-7.9%)、歐菲光(-7.0%)等同業競爭者。公司2011-2020年凈利潤以42.6%的CAGR提升至49.4億人民幣,2020年凈利率同比上升2.4個百分點至13.0%,于近十年最高位持平,在主要可比公司中僅次于以高凈利潤率的光學鏡頭為主要業務的大立光(43.9%)。

光電產品為主要收入來源,光學零件為利潤最大貢獻。光電產品(手機攝像頭模組、車載鏡頭模組、VR/AR模組等)具有較高價值量,為公司主要收入來源。板塊收入占比于2013年后保持在75%以上,2020年光電產品、光學零件及光學儀器收入占比分別為75.0%、24.2%及0.9%。光學零件憑借高技術壁壘擁有較高毛利率。公司光學零件板塊毛利率于2016年后保持在40%-45%,高于光電產品約10%的毛利率水平,為公司利潤最大貢獻。2020年受新冠疫情影響,光學零件毛利率同比下降2.4個百分點至42.8%。

1H21A非手機業務占比顯著提升。從產品應用來看,2016-2020年公司非手機業務占比保持在低于20%的水平,手機仍為最大產品應用領域。全球智能手機進入存量博弈時代,公司前瞻性布局車載及VR/AR等非手機領域業務,1H21A非手機業務營收同比增長75.2%至39.7億人民幣,占總體收入比例較2020年全年大幅提升5.0個百分點至20.0%。非手機業務快速增長有望提供公司長期增長驅動力。

生產基地實現多點布局,產能擴張前景可期。公司目前生產基地主要位于浙江余姚、廣東中山、上海、河南信陽、印度以及越南。其中手機鏡頭制造基地主要位于余姚總部;手機攝像頭模組生產基地位于印度及越南,越南基地已于2021年10月開始小批量生產;車載鏡頭生產基地位于余姚總部。2020年公司手機鏡頭、手機攝像頭模組、車載鏡頭產能分別為160KK/月、75KK/月及6KK/月,手機鏡頭及手機攝像頭模組產能分別超過同業大立光(約156KK/月)及歐菲光(約70.5KK/月)。

根據我們測算,2020年三項產品產能利用率分別約為80%、70%及78%。手機攝像頭模組產能利用率有望通過加速滲透韓國客戶產業鏈穩步提升。公司擴產計劃積極,預計2021年底手機鏡頭、手機攝像頭模組及車載鏡頭分別擴產至180KK/月、80KK/月及8KK/月,逐步與同業競爭者拉開差距。公司余姚總部城西生產基地一二期已完成交付,三期計劃于2021年底或2022年交付,四期工程建設中。產能升級將長期鞏固公司相關產品龍頭地位。

持續加大研發投入,研發費用率領先多數同業。光學產品作為技術高精密行業,夯實技術儲備有利于企業快速適應下游需求變化。公司持續加大研發投入,技術端優勢逐步凸顯。根據財報數據,公司2016-2020年研發投入以29.2%的CAGR提升至25.0億元人民幣;研發費用率由2016年的4.8%提升至1H21A的6.7%,高于手機攝像頭模組同業LGInnotek(4.0%)、歐菲光(3.8%)及車載鏡頭廠商麥克賽爾(2019年:4.4%),略低于手機鏡頭同業競爭者大立光(6.8%)及玉晶光(9.4%)。

美股三大指數集體高開 標普500指數漲0.36%:金色財經消息,行情顯示,美股三大指數集體高開,道指上漲0.08%,納指漲0.65%,標普500指數漲0.36%。[2022/7/30 2:47:00]

3.2車載業務:鏡頭出貨量行業第一,模組領域機遇可期

車載鏡頭出貨量增速亮眼,市場第一地位穩固。得益于汽車駕駛電動化、網聯化、智能化、共享化的推動、ADAS滲透率提升以及自動駕駛級別提高,公司車載鏡頭出貨量于新冠疫情等負面影響下仍保持穩健增長,市場第一地位穩固。根據公告數據,2020年車載鏡頭出貨量同比增長12.1%至5,617萬顆,市場份額約為32%,領先行業第二麥克賽爾約24個百分點。受益于1H21A下游汽車廠商備貨增長,1-3Q21A公司車載鏡頭出貨量同比大幅增長42.9%至5,291萬顆。

車載鏡頭營收增長矚目,成為主要增長引擎。根據公司資料,2020年車載鏡頭收入同比增長20.5%至22.8億人民幣,增速遠高于手機相關產品;2016-2020年CAGR達到21.1%,實現十年超20倍增長。2020年公司車載鏡頭ASP以7.5%的同比增速穩健提升至40.6元人民幣;1H21A受到人民幣升值等匯率因素影響,車載鏡頭ASP同比下滑7.6%至42.5元人民幣,保持相對穩定。隨著自動駕駛級別提升拉動車載鏡頭量價齊升,公司車載鏡頭收入規模可期,成為主要增長引擎。

車載鏡頭技術及產品研發一騎絕塵。公司于車載及鏡頭技術創新及產品研發方面持續實現突破,已達到車規級要求以及高清畫質,呈現強者愈強態勢。1)高像素:于2019年實現應用于L4級別自動駕駛8MP車載鏡頭研發,大幅領先于同業富士膠片(評測階段)及麥克賽爾2)鏡片材質:于2020年攻克塑料鏡片鏡頭溫度穩定性的技術難關,實現2MP玻塑混合前視鏡頭及5MP玻塑混合艙內監測鏡頭研發,與麥克賽爾及富士膠片并駕齊驅;3)非球面鏡:于2020年實現8MP全玻非球面鏡前視鏡頭量產;4)鍍膜技術:公司創新開發模芯鍍膜技術,通過一次模壓成型以及模壓鏡片消光工藝,車載鏡頭熱穩定性、抗震性、耐磨性等方面顯著提升。

車載板塊產品結構多元,性能優勢明顯。車載產品方面,公司目前主要產品包括前視、后視、環視、內視、紅外鏡頭及電子后視鏡等車載鏡頭產品以及外攝顯像環視攝像模組、前視感知多目/單目模組以及艙內乘客監測模組等車載攝像頭模組產品,基本覆蓋汽車廠商現階段車載鏡頭配置需求。產品特性方面,車載產品于防水性能、視野范圍及功能特征方面具備強競爭優勢。1)防水性能:前視鏡頭及后環視鏡頭具備防水性強特征,外攝顯像環視模組達到IP69K的最高防水防塵等級;2)視野范圍:后環視鏡頭提供360°全景且延伸至后視鏡之外,外攝顯像環視模組已實現無拼縫成像效果;3)功能特征:前視感知多目/單目攝像頭模組已實現車道偏離警告、前方碰撞警告、自動緊急剎車、自適應巡航控制等L2-L3級自動駕駛功能特征。

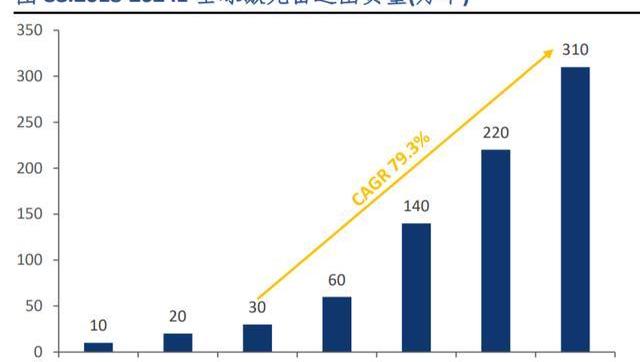

HUD抬頭顯示器實現核心光學器件技術突破。HUD(HeadUpDisplay)作為汽車主動安全產品,主要功能為將行車數據投影至駕駛員正前方,減少或避免駕駛員駕駛過程中低頭看儀表的行為。根據頭豹研究院數據,2019年全球HUD出貨量在總體乘用車產量下降背景下同比增長31.7%至190萬套,滲透率顯著提升。AR-HUD憑借與ADAS及車聯網相互融合能力,有望成為ADAS標準配置之一。公司作為國內第一個擁有完全知識產權風擋式HUD且具備量產經驗的廠商,2021年已實現HUD核心光學器件技術突破并完成AR-HUD核心模塊研發和送樣。同時為全球第一款采用數碼光輸出(DLP)HUD的量產車型提供市面上亮度最高、視場角最寬HUD的核心光學器件。

3.3手機鏡頭:出貨量保持行業領先,技術儲備及客戶拓展構建長期發展空間

出貨量躍居行業第一,終端降規及供應鏈缺貨影響短期拉貨動能。根據TSR及各公司公告數據估算,公司2020年手機鏡頭出貨量達到15.3億顆,反超大立光(約14.2億顆)成為市場第一,出貨量市場份額約為29.4%。受到供應鏈缺貨及終端市場降規影響,2020年公司手機鏡頭出貨量同比增速放緩27.4個百分點至13.9%。2021年一到三季度出貨量同比下滑2.8%至10.8億顆。

產品出貨結構受終端需求變化影響,手機鏡頭ASP短期承壓。受制于下游終端降規現象,1H21A公司6P及以上高規格產品出貨量占比較2020年降低1.9個百分點至22.8%。基于產品出貨結構變化,根據公司公告,按照手機鏡頭收入占總收入約8%-13%估算,2020年公司手機鏡頭ASP同比下降3.3%至4.85元人民幣,與同業競爭者大立光(8.17元人民幣)仍有差距。由于下游終端需求結構仍存有不確定性,我們預計公司手機鏡頭ASP短期內仍有壓力。

深化國際客戶合作,于2021年進入北美客戶產業鏈。受益于公司對手機光學升級趨勢的準確預判以及技術儲備,公司逐步成為國內外頭部手機品牌鏡頭主要供應商。在國內四大手機品牌華為、小米、OPPO及vivo方面,公司長期處于前二手機鏡頭供應商行列;2021年公司為華為P50系列、小米11系列等旗艦機型鏡頭主要供應商之一。公司于2010年前進入三星產業鏈后逐步成為三星智能手機鏡頭最大供應商,為GalaxyS9/S10/S20/S21等旗艦系列鏡頭供應商之一,逐步打破韓國廠商Kelon、世高光等對三星高端智能手機鏡頭長期掌控的局面;公司已于2021年成為蘋果供應商之一,為智能手機等多款應用供應光學鏡頭,目前相關產品已量產出貨,行業龍頭地位進一步鞏固。

3.4手機攝像模組:自研封裝技術優勢明顯,產品結構日益豐富

出貨量增長穩健,1H21A躍居行業首位。根據公司公告數據,2016-2020年公司手機攝像模組出貨量以17.1%的CAGR保持穩健增長至5.9億顆,出貨量緊跟同業競爭對手歐菲光(8.1億顆),市場份額約為11%。受下游終端進入存量博弈時代及降規現象影響,2020年公司手機攝像模組出貨量增速同比下降18個百分點至9.7%。2021年3月歐菲光宣布與蘋果合作終止,1H21A公司手機攝像頭模組出貨量(3.6億顆)首次超過歐菲光(2.5億顆),躍居行業首位。1-3Q21A手機攝像模組出貨量同比提升18.6%至5.2億枚,增速相對2020年出現略微緩和跡象。

高規格模組出貨量占比下滑,ASP短期呈下行趨勢。1H21A公司手機潛望及大像面模組出貨占比受到下游降規影響較2020年下降3.5個百分點至6.8%。高階模組需求減弱導致手機攝像模組ASP出現短期下滑。根據手機攝像模組板塊收入占總收入70%估算,2020年公司手機攝像模組ASP同比下滑8.5%至44.9元人民幣。我們預計,下游終端降規及供應鏈缺貨情況短期內將持續,公司手機攝像頭模組ASP將保持平穩或出現小幅下滑,相較同業歐菲光(2020年:38.9元人民幣)及丘鈦科技(2020年:38.7元人民幣)競爭優勢仍較明顯。

自研封裝技術優勢明顯。相較COB封裝技術對生產環境的高要求以及FC封裝技術高成本,2018年公司通過自主研發新一代封裝技術MOB及MOC,縮小模組厚度和面積,提高穩定性和散熱能力。目前MOB/MOC二代封裝技術已實現量產,攝像頭模組在小型化、可靠性及散熱能力方面顯著提升。公司于1H21A完成第三代MOB/MOC及高精度光學封裝工藝研發,MOCIII降低模組厚度超過0.37mm,有望實現最小手機攝像模組的首批量產。高精度光學組裝將實現液態鏡頭、玻塑混合、大像面、大光圈等產品高精度裝配,有利于公司進一步擴大高端攝像頭模組市場份額。

產品創新處于行業尖端。公司結合客戶及行業發展趨勢,不斷推進新技術及新產品的研發迭代,率先實現多款高端手機攝像模組的研發和量產,目前為全球四家具備量產三攝及四攝能力的模組廠商之一,技術及產品處于行業尖端。1)高像素+大像面:于2020年實現100MP大像面模組量產,同業競爭者歐菲光及LGInnotek仍處于64MP及48MP量產爬坡階段;2)光學變焦及連續變焦:于2019-2020年實現10x光學變焦潛望式模組量產且已交付三星、華為等廠商,與丘鈦科技量產速度相當,光學變焦倍數領先;公司于1H21A完成3x-8x連續變焦模組研發,與歐菲光潛望式10x連續變焦技術稍有差距。3)防抖模組:于1H21A率先實現超大角度云臺防抖模組量產,雙OIS防抖及芯片防抖模組已完成研發,防抖模組技術領先同業。

制程工藝改良提升光電產品盈利能力。公司積極推進產線制程自動化程度,生產效率顯著提升;于2019年首創連線組裝線體(OLA),采用自動上下料及物料傳送方式,實現從COB到AA的生產自動化,并實現成品機器視覺檢測AOI及首推多拼版檢測設備WLT;于2020年自主開發光路折射系統光線貼附設備并投入使用,為多款高端潛望產品提供高精度的組裝解決方案。目前公司OLA及AOI制程及上下料檢測覆蓋已超過80%。制程工藝改良及自動化程度提升一定程度優化攝像頭模組生產效率,于近期原材料價格上漲及ASP短期承壓的背景下公司仍保持較高盈利能力。光電產品毛利率呈現穩步提升趨勢,1H21A板塊毛利率同比提升3.7個百分點至14.8%,較2020年提升2.2個百分點,顯著高于歐菲光(光學光電產品毛利率:13.4%)及丘鈦科技(攝像頭模組毛利率:11.9%)。

3.5其他業務:VR/AR熱度回升,上游光學元件廠商受益

疫情和5G建設提速刺激VR/AR熱度回升。自2012年谷歌發布AR眼鏡GoogleGlass以及2014年Facebook收購VR頭顯廠商Oculus后,VR/AR行業于2018年熱度逐漸下降。2020年受到新冠疫情影響,社交隔離刺激VR游戲、虛擬會議等需求升溫;5G、AI、云計算及邊緣計算等技術進步助力解決因計算能力及傳輸速率不足導致的行業痛點,VR/AR行業重回升勢。根據IDC數據,2020年全球VR/AR出貨量達到760萬臺,2020-2024年CAGR高達81.5%;全球VR/AR方面支出將由2020年的120.7億美元以54%的CAGR增長至2024年的728億美元。VR/AR設備上游光學元件廠商有望長期受益。

公司預先布局VR/AR行業,部分產品已實現量產。公司于2016年已量產出貨用于VR/AR設備的鏡頭及鏡片,行業布局領先。目前已實現量產與傳統非球面鏡片相比更輕薄的菲涅爾鏡片,符合終端產品小型化需求;于2020年成功研發AR衍射光波導單色波導片,1H21A完成AR顯示模塊及AR彩色波導片的研發。產品技術緊跟行業前沿,有望受益于行業復蘇帶來的長期增量。

3.6運營效率穩健,資本結構逐步優化

運營效率穩健,保持行業領先水平。從運營能力來看,根據公告數據,公司存貨周轉日數由2016年的87天降低至2019年的50天,2020年受新冠疫情影響及供應鏈下游缺料導致需求疲軟,存貨周轉日數小幅上升至68天,仍保持行業中上水平。公司應收賬款周轉日數2016-2020年穩定于65-73天水平,處于行業領先水平,供應鏈議價權較強。

資本結構逐步優化,融資成本穩定。根據公告數據,公司自2018年負債比率上升至33.2%后逐步降低至2020年的24.2%,處于行業中等水平,資本結構逐步優化。同時,2020年公司利息支出(銀行借款利息+應付債券利息+租賃負債利息)與平均有息負債比率由2018年的5.59%下降至3.93%。2020年公司已新增多家知名銀行授信額度,公司償債及信用能力獲得肯定。

4.財務分析及預測

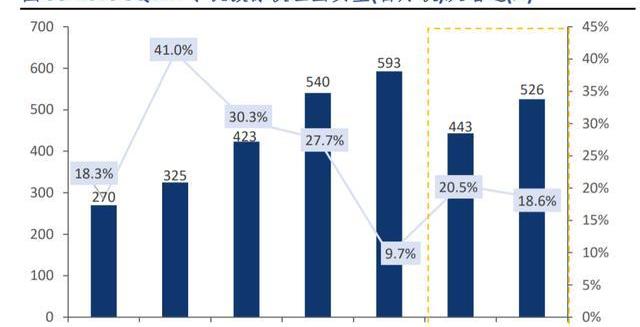

三大業務保持穩健增長,FY22E有望迎來行業短期復蘇。FY20A舜宇光學實現總收入380.0億元人民幣,同比增長0.4%,其中光學零件、光電產品、光學儀器收入分別實現+4.1%/-0.9%/+14.6%的同比增長至91.8/284.9/3.3億元人民幣,占比分別為24.1%/75.0%/0.9%。我們預計FY21E-FY23E,公司將分別實現收入417.7/493.7/589.0億元人民幣,FY20A-FY23E復合增長率為15.7%,其中光學零件及光電產品板塊有望于FY22E迎來行業短期復蘇,總體收入結構保持穩定,預計FY23E三大業務收入占比分別為25.0%/74.2%/0.8%。

海外客戶拓展助推手機鏡頭ASP穩步提升。FY20A公司手機鏡頭出貨量同比增長13.9%至15.3億顆,出貨量市場份額約為29.4%。受到下游主要客戶降規現象及供應鏈缺貨影響,我們預計FY21E手機鏡頭出貨量將同比小幅增長4.8%至16.0億顆,市場份額略下降至29.1%;FY21E手機鏡頭ASP將同比下滑6.7%至4.52元人民幣。隨著FY22E手機規格升級恢復及海外新客戶出貨量逐步提升,我們預計手機鏡頭出貨量將保持穩健增長,FY22E-FY23E將分別達到17.7/19.1億顆,FY23E市占率有望達到36.0%。FY22E-FY23E手機鏡頭ASP將分別提升至4.64/4.87元人民幣。

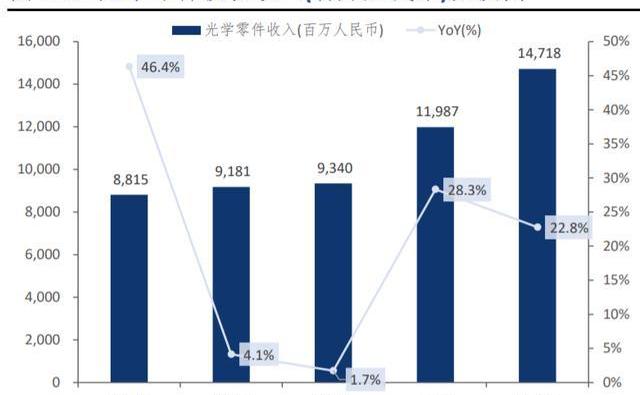

車載鏡頭成為光學零件板塊主要增長驅動力。公司FY20A車載鏡頭出貨量同比增長12.1%至5,617萬顆,出貨量市場份額約為32%。隨著ADAS滲透率穩步提升,我們預計FY21E-FY23E公司車載鏡頭出貨量分別為0.7/1.0/1.2億顆,同比增長+29.8%/+33.8%/+23.0%,FY23E市占率有望達到39.6%。受到人民幣升值等匯率因素影響,我們預計FY21E車載鏡頭ASP將下滑至38.2元人民幣,FY22E-FY23E將分別回升至39.6/41.8元人民幣。我們預計隨著手機鏡頭規格升級加速及自動駕駛級別穩步提升,光學零件FY21E-FY23E將分別實現收入93.4/119.9/147.2億元人民幣,同比增速為+1.7%/+28.3%/+22.8%。

手機攝像頭模組將受益于下游終端需求回暖。FY20A公司手機攝像頭模組出貨量同比增長9.7%至5.9億顆。隨著公司于下游終端需求逐步回暖,我們預計FY21E-FY23E公司手機攝像頭模組出貨量將分別增長+20.0%/+10.8%/+12.9%至7.1/7.9/8.9億顆。受制于手機廠商降規現象,我們預計FY21E手機攝像頭模組ASP將同比下滑8.5%至41.1元人民幣。

隨著手機鏡頭規格升級復蘇及高端模組出貨量回暖,我們預計FY22E-FY23E手機攝像頭模組ASP將分別回升至41.7/42.4元人民幣。光電產品仍為公司最大收入來源。我們預計隨著手機攝像頭模組ASP穩步提升,車載攝像頭模組認證逐步完成,光電產品認為公司最大收入來源。板塊收入FY21E-FY23E將分別增長至320.6/369.8/437.3億人民幣,同比增速為+12.5%/+15.3%/+18.3%。

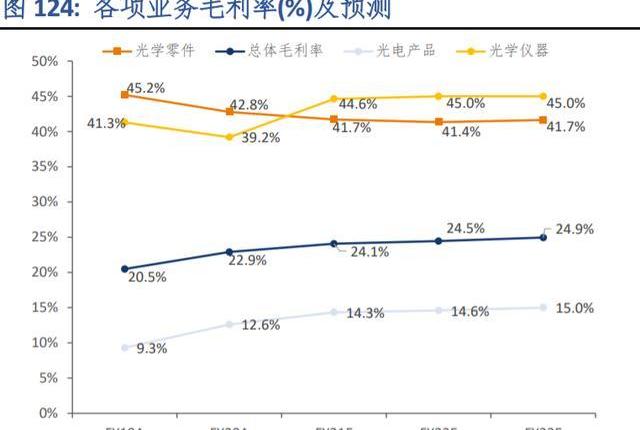

產品及客戶結構改善推動毛利率穩中有升。FY20A受制于下游終端降規現象影響,公司高端產品出貨量占比小幅下滑,手機相關產品ASP承壓。公司通過提升生產線自動化水平改善生產效率,FY20A毛利率同比上升2.4個百分點至22.9%。我們預計隨著手機鏡頭升級恢復,公司產品出貨結構逐步改善以及海外新客戶導入,FY21E-FY23E公司毛利率將分別提升至24.1%/24.5%/24.9%。

三大費用率保持穩定。隨著公司產品技術研發穩步推進,FY20A研發費用率小幅提升至6.6%。我們預計隨著產品研發逐步得到應用,FY21E-FY23E研發費用率將穩定在6.2%至6.5%。公司客戶結構較為穩定,我們預計FY21E-FY23E銷售費用率將保持在0.8%以下。

歸母凈利潤率小幅提升,經營性現金流充裕。FY20A公司歸母凈利潤錄得48.7億元人民幣,同比增長22.1%,歸母凈利潤率為12.8%。受益于公司營運效率逐步提升,我們預計FY21E-FY23E歸母凈利潤率將分別小幅提升至13.8%/14.3%/15.0%。公司FY20A經營性現金流實現凈流入7.2億元人民幣,我們預計隨著公司客戶結構基本穩定,各板塊產品出貨量穩步提升,FY21E-FY23E將分別實現凈流入78.3/83.4/110.6億元人民幣。

運營效率穩健。受制于新冠疫情影響下游終端出貨,FY20A公司存貨及應收賬款周轉天數小幅上升至68.1/85.7天。我們預計FY21E供應鏈缺貨將減弱拉貨動能,FY21E存貨周轉天數將保持穩定,FY22E-FY23有望分別改善至65.6/65.4天。隨著疫情逐步緩解,我們預計FY21E-FY23E應收賬款周轉天數將分別為75.5/71.7/68.8天。

精選報告來源:。

小伙伴們看去焦慮口訣時,一定要注意加粗的部分,這些都是上課經常講到的考點,看到考點想不起內容的,一定要記得看密語解析!為方便大家考后及時了解真題情況,核對分數,環球網校準備了真題解析免費直播.

1900/1/1 0:00:00來源:市場資訊 劃重點: 1、EDG和合創汽車的老板,其實都是同一個人。但相比他帶領EDG的成功,合創汽車的品牌認知度明顯弱了很多.

1900/1/1 0:00:00特斯拉CEO馬斯克再次攪動了狗狗幣市場。11月1日,馬斯克在推特上發文提及了狗狗幣,使得狗狗幣短線迅速拉升,15分鐘內漲超6%。除了狗狗幣外,還有狗狗幣的“山寨”產品柴犬幣近期也受到關注.

1900/1/1 0:00:00作為新中國的奠基人,我們敬愛的周總理一生為國為民,鞠躬盡瘁,他雖然身居高位,但并不注重物質享受,一生勤儉節約。都說由儉入奢易,由奢入儉難.

1900/1/1 0:00:00日本旅游時除了造訪各大景點,也會買特產或紀念品!結賬時,你是否看不懂「決済」和「一括払い」這些字是什么意思?今天就和小編一起認識這些在日本購物、繳費時常見的用字吧.

1900/1/1 0:00:00央廣網北京11月16日消息國家發展改革委16日舉行新聞發布會,發布發用電和投資項目審批數據,回應多個經濟熱點.

1900/1/1 0:00:00