BTC/HKD-0.34%

BTC/HKD-0.34% ETH/HKD-0.3%

ETH/HKD-0.3% LTC/HKD+0.24%

LTC/HKD+0.24% DOT/HKD-0.54%

DOT/HKD-0.54% ADA/HKD-0.22%

ADA/HKD-0.22% SOL/HKD-0.73%

SOL/HKD-0.73% XRP/HKD-0.96%

XRP/HKD-0.96% DOGE/US-1.85%

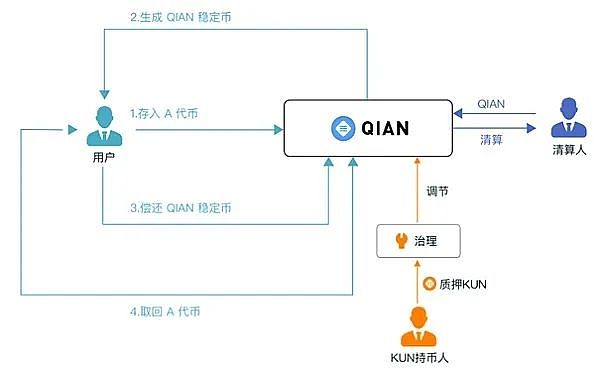

DOGE/US-1.85%QIAN V2是部署在BSC上的一款去中心化穩定幣項目,其優勢在于采用了目前為止較為先進的技術方案來調控其穩定幣QSD的價值。

鏈上發行穩定幣的技術方案可分為中心化和去中心化兩類。

前者包括USDT、USDC和BUSD等,它們以法幣或以法幣計價的資產為抵押品,由某一中心化機構統一鑄造或銷毀。

后者包括DAI、VAI、FEI和QSD等,它們以加密貨幣資產為抵押品,用戶通過去中心化的智能合約進行鑄造或銷毀。

對于中心化穩定幣,由于抵押品價格波動較小且價值并非實時披露,其價格能否保持在水上多取決于發行機構和審計機構的信用。

而對于去中心化穩定幣,由于抵押品價格波動較大且抵押數量公開透明、人人可查,項目方為了保證其價格能長期保持在水上多采用超額抵押的方式設置智能合約。

基于Astar Network的DEX ArthSwap TVL突破1.4億美元:4月10日消息,Astar Incubation Program孵化的項目之一ArthSwap發推稱,其TVL突破1.4億美元。據稱,目前ArthSwap是Astar Network上最大的DEX,擁有最高的TVL。[2022/4/10 14:15:33]

例如,ETH上最大的基于超額抵押模式的去中心化穩定幣DAI,其發行方式是以用戶在智能合約中抵押ETH的價值為基數,最多允許用戶鑄造該基數60%的DAI。

這類模式的缺點在于抵押品價格波動的風險會影響到整個穩定幣協議,并造成穩定幣價值的波動。

動態 | 浙江農博會推出基于區塊鏈和物聯網技術養殖的土雞:11月22日,2019浙江農業博覽會上推出“跑步雞”項目,據介紹,這種雞的腳上都佩戴了智能追蹤溯源腳環,是基于區塊鏈+物聯網技術養殖的土雞,跑滿100萬步才可出售。(新浪財經)[2019/11/24]

此外,超額抵押導致資金利用率低下的問題也是不可忽視的。

QSD則與DAI這類超額抵押的去中心化穩定幣不同,它采用了部分抵押物和算法調節的機制。

抵押/算法比例的調節范圍可在0-100%之間浮動,具體機制將取決于 QSD 穩定幣的參考市場價格。如果 QSD 的市場價格高于 $1 目標價,抵押部分的比例會按照一定規則調低。

如果 QSD 的市場價格低于 $1 目標價,則抵押部分的比例會按照一定規則調高。

其中,抵押品包括BUSD、BNB、USDT等主流代幣,而算法部分的價值則由項目的治理代幣KUN提供。

動態 | 加拿大公司將為大麻產業構建基于區塊鏈的供應鏈平臺:據Cointelegraph消息,總部位于加拿大的區塊鏈和加密公司DMG Blockchain Solutions Inc.(DMG)宣布,根據10月17日發布的公告,為合法的大麻產業開發全球供應鏈管理平臺。據加拿大廣播公司CBC報道,該國政府今天正式將休閑大麻合法化。大麻以前只能在國內用于醫藥用途。

DMG目前正在與大麻行業的參與者、質量保證實驗室、分銷商和監管機構進行談判,以按照行業的具體要求推出其大麻供應鏈解決方案。在新區塊鏈平臺的計劃中,DMG引用了與遺留系統的互操作,新參與者的進入以及有缺陷的產品召回。DMG的首席執行官Dan Reitzik表示,“新興的大麻產業需要產品管理解決方案,區塊鏈是最合理的選擇,”[2018/10/18]

項目的治理代幣KUN總量為1200萬個,屬于公平發放模式。

動態 | 阿姆斯特丹一保險公司提供基于區塊鏈技術的金融保護服務:據bankingtech消息,總部位于荷蘭首都阿姆斯特丹的保險公司Sagittae公布了其IT平臺的alpha版本,以提供基于區塊鏈技術的點對點金融保護服務。[2018/9/4]

所有的 KUN 都將通過質押挖礦、流動性挖礦、治理鎖倉等特定的形式分發給 QIAN 系統的參與者,KUN 代幣 100% 屬于社區,無團隊、無私募、無預挖。

顯然,KUN 的價格會隨著需求和市場的因素進行波動,但我們仍能為KUN進行估值。

為了鑄造 QSD 并保持流通而燃燒的代幣價值、鑄幣和贖回費所產生的現金流以及抵押物的附加價值等所產生的預期收益。

目前,QSD 的抵押率約為75%,鑄造 QSD 需要放入 75% 比例的抵押物,以及燃燒 25% 比例的 KUN。

舉例來說,如果用戶想要鑄造價值100美元的QSD,需要抵押價值75美元的BUSD或USDT等代幣,并燃燒價值25美元的KUN代幣,同時支付0.05美元的手續費(0.05%的固定鑄幣手續費)。

如果用戶想要贖回價值100美元的QSD,他將獲得價值75美元的抵押品和價值25美元的KBT(KUN的緩釋代幣,在一定條件下可一比一兌換為KUN),同時支付0.05美元的手續費。

在這一模式下,QSD可以通過市場中的套利者來將幣價穩定在1美元附近。如果 QSD 的市場價格高于一美元的目標值,則套利者可以鑄造 QSD 并在市場出售從而獲利。

如果 QSD 的市場價格低于一美元的目標值,則套利者可以在公開市場上以低價購入 QSD 并從系統中以 $1 的價值贖回抵押物和 KBT代幣。

將KBT作為KUN的緩釋代幣也是QIAN V2的一大亮點之一。

例如,在下跌行情中,如果抵押品價格下跌導致智能合約中抵押品價值低于QSD的數量與抵押率的乘積,則需要用戶及時補充抵押資產。

不及時或發生大量贖回的現象,就容易導致 QSD 脫錨進入“死亡螺旋”。KBT的出現則能夠有效緩解這一現象。

由于用戶僅可以在系統有盈余的時候,即 QSD 大于1美元的情形下,才能將 KBT 代幣轉為 KUN。

那么,在下跌行情中,KUN的釋放壓力將大大減小,從而有效消除用戶擔心 KUN 短期大量釋放并砸盤而造成自身權益損失的顧慮。

除此之外,為了進一步促進QSD保持在1美元以上的能力,QIAN V2還設置了QSD 特別穩定債券DBQ。

當 QSD 的交易價格低于 0.9995美元時,用戶將能夠以一定的折扣用 QSD 購買 DBQ,并在贖回時獲得未來的利潤。

由于,在購買 DBQ 債券時,QSD 會被燃燒并退出流通, QSD 的流通數量也會減少,所以可以幫助 QSD 價格回歸至1美元以上。

而DBQ債券沒有到期期限也沒有利息,當且僅當 QSD 的價格大于 1美元時,可以按照 1:1 的比例兌換成 QSD。

目前,DBQ 的價格被設置為 QSD 市場價格的二次方,在 QSD 的市場價超過 1美元以后,用戶可以從 DBQ 代幣贖回 QSD,從而獲得利潤。

這種模式的優點在于,隨著 QSD 使用量的增長,用戶出于降低資金占用的需求,將會更愿意增加算法調節 QSD 供應的比例,從而提高用戶的資金利用率。

而且,QSD使用量的增長會提升KUN的市值,隨著 KUN 市值的增加,系統保持 QSD 穩定的能力也將隨之增加,從而增強了整個穩定幣協議的穩定性。

相較于其他算法穩定幣項目,KBT的存在使得下跌行情中KUN的砸盤壓力減小;DBQ的存在使得套利者購買QSD的動機增強,最終提升了QSD價格長期保持在水上的能力。

隨著加密貨幣整體規模的擴大,加密資產被越來越多的機構與用戶所接受,傳統資本也在加速進入加密貨幣市場。合成資產是加密貨幣應用中的重要一環,可以打通現實股票等傳統資產與加密世界的聯系.

1900/1/1 0:00:00聚合是互聯網誕生以來一直存在的重要模式,比如谷歌和百度對互聯網信息的聚合,亞馬遜和阿里對商品信息的聚合。通過聚合在互聯網時代造就了好幾個千億美元級別的科技巨頭.

1900/1/1 0:00:002020年末,LatticeX基金會正式向全球宣布的全新生態發展Grants計劃,得到了社區開發者、專家及技術同好者的積極響應.

1900/1/1 0:00:00買賣或使用比特幣等虛擬貨幣,存在市場、交易、技術、合規等四大風險,閱讀前請保證你是能足夠理解這個市場和其中風險的,以下內容為個人見聞和思考,不可作為任何依據,DYOR.

1900/1/1 0:00:00這里是ComPro Finance社區提供的教程,在本教程中,你將獲取到關于ComPro產品使用的主要流程和需要注意的問題.

1900/1/1 0:00:00在Converter上線后,小編第一時間沖進去開挖頭礦,收益確實有點香,不過后臺也接到了不少讀者的問題,大部分問題是用戶在計算收益率的時候不知道怎么計算.

1900/1/1 0:00:00