BTC/HKD-2.73%

BTC/HKD-2.73% ETH/HKD-3.15%

ETH/HKD-3.15% LTC/HKD-2.93%

LTC/HKD-2.93% DOT/HKD-4.67%

DOT/HKD-4.67% ADA/HKD-5.89%

ADA/HKD-5.89% SOL/HKD-5.77%

SOL/HKD-5.77% XRP/HKD-4.3%

XRP/HKD-4.3% DOGE/US-4.59%

DOGE/US-4.59%前陣子Moonbeam(GLMR)上線的表現非常亮眼,一些用心的用戶也獲得豐厚的回報。那些能獲得豐厚回報的用戶,不僅眼光好而且功底扎實,對項目有著充分的了解。本月也有重大的項目值得關注,Acala本月將會上線交易所,我們首先來熟悉項目的基本面,最后總結一些維度給大家參考~

Acala是由Substrate框架所構建的一個一站式DeFi平臺,基于波卡并擁有兼容以太坊的開發環境,為用戶帶來了一系列金融應用,例如交易,借貸以及流動性釋放產品等等。Acala網絡是一個可擴展,可互操作,高安全與可定制的DeFi網絡。

目前Acala得到了Web3基金會官方資金支持,并獲得 Polychain、Pantera、ParaFi、Hypersphere、Digital Currency Group、CoinFund、1confirmation、HashKey、Coinbase Ventures 等在內的數家全球知名機構的投資。?去年4月2日,Coinbase旗下的Coinbase Ventures宣布支持Acala/Karura,共建 Polkadot/Kusama生態一站式DeFi中心。Coinbase Ventures對于Acala團隊的支持,將為 Acala/Karura 獲得Polkadot/Kusama上的第一個插槽提供幫助。?

Least Authority報告曾指出,Atomic Wallet系統的設計和實施將用戶置于重大風險中:金色財經報道,安全審計公司Least Authority發布于2022年2月10日的報告指出,安全研究團隊對Atomic Wallet系統設計進行了全面的安全審計,初始審查階段于 2021 年 3 月 3 日開始,并于 2021 年 4 月 7 日提交初始審計報告后結束。我們發現Atomic Wallet系統的設計和實施沒有充分體現對安全性的考慮,并將錢包的用戶置于重大風險中。

在提交初始審計報告后,Atomic Wallet團隊于 2021 年 11 月 16 日對我們的調查結果做出了回應。在驗證階段,我們的團隊審查了Atomic Wallet提供的修改后版本,發現大量問題和建議仍未解決并且當前狀態下的實施仍然對用戶構成安全風險。

因此,我們強烈建議 Atomic Wallet 團隊立即將現有的安全漏洞通知用戶。此外,在報告中提出的問題和建議得到充分修復以及Atomic Wallet 經過后續安全審計之前,我們強烈建議不要部署和使用原子錢包。

金色財經此前報道,加密錢包Atomic Wallet黑客攻擊事件中最大的受害者個人損失 350 萬美元(1897 ETH),前五大受害者損失總計 970 萬美元。[2023/6/4 11:56:56]

德勤:區塊鏈可能是引領下一次數據存儲革命的重要組成部分:金色財經報道,德勤首席未來學家Mike Bechtel表示,區塊鏈可能是引領下一次數據存儲革命的重要組成部分。區塊鏈經歷了變革的一年,最終動搖了其加密貨幣協會并在各個行業激增。在電信領域,該技術已被Verizon 等主要運營商采用,用于解決與批發合作伙伴的爭端。

德勤在其最新的“技術趨勢報告”中將區塊鏈和 Web3 等“無需信任”的系統確定為新興技術,將推動數據存儲的三部分發揮最終“作用”。

Bechtel稱,當你真正把相機拉回來時,20 世紀是關于小型化的。單臺計算機變得越來越小……過去 10 年是這個過渡階段,現在是關于虛擬化的,[2023/1/5 9:53:29]

據Acala官方披露,2020年3月27日進行種子輪融資,募集金額為150萬美元,由Polychain領投,Hashkey、KR1等投資機構參投;2020年8月27日進行A輪融資,募集總額700萬美元,由Pantera Capital領投,1confirmation、DCG、Arrington XRP Capital等跟投。兩輪募資總金額為850萬美元。去年9月8日Acala宣布已經從全球超過2600名投資者那里籌集了6100萬美元,這些資金將從Acala基金會捐贈給鏈上Acala財政部。

數據:近24小時全網爆倉2977.4萬美元:金色財經報道,據Coinglass數據,近24小時全網爆倉2977.4萬美元,其中以太坊爆倉356.26萬美元。[2022/11/19 22:06:41]

Acala主要由去中心化金融協議Laminar團隊和Polkawallet團隊聯合發起,當前官網所列成員17人。?

Ruitao Su是Acala的聯合創始人,現任Laminar Protocol 的CEO。在此之前,他是Centrality 的首席技術官。蘇是一位屢獲殊榮的軟件工程師、企業家、投資者和科技公司和初創公司的顧問。

Bryan Chen是Acala Network的另一位聯合創始人。他也是Laminar的聯合創始人兼首席技術官。Chen是Substrate代碼庫的主要貢獻者和Polkadot大使。??

今日恐慌與貪婪指數為11,等級仍為極度恐慌:金色財經消息。今日恐慌與貪婪指數為11(昨日為12),恐慌程度較昨日小幅上升,等級仍為極度恐慌。注:恐慌指數閾值為0-100,包含指標:波動性(25%)+市場交易量(25%)+社交媒體熱度(15%)+市場調查(15%)+比特幣在整個市場中的比例(10%)+谷歌熱詞分析(10%)。[2022/5/25 3:39:44]

Bette Chen是Acala Network的聯合創始人和Laminar 的首席運營官。她是一位經驗豐富的產品經理和企業家。Chen擁有軟件工程和商業 (MBA) 學位。她在軟件和高科技領域擁有10 年的產品管理經驗。

兼容 EVM 的 DeFi 平臺

Polkadot v0.9.22正式發布:刪除IPC傳輸支持:金色財經報道,據波卡 Polkadot 官方社交媒體,v0.9.22已正式發布,此版本支持切換到新的 JSON-RPC 服務器庫,IPC傳輸支持已被刪除,并將提名池添加到原生 Kusama Runtime。[2022/5/20 3:29:11]

Acala是一個為金融場景進行了定制優化的Layer1區塊鏈平臺。開發者可以在Acala上建立各種DeFi應用。同時,Acala兼容了以太坊虛擬機(EVM),使得在以太坊、BSC等生態的項目非常方便的的部署到Acala上,這使得它本身在某個意義上變成了DeFi的公鏈。

穩定幣 aUSD

Acala USD(aUSD)是以多種加密資產作為抵押的去中心化穩定幣,價格與美元錨定,即1 aUSD 始終保持在1美金左右。用戶可以在連接到Polkadot的任何區塊鏈之間跨鏈發送和接收aUSD。

釋放流動性產品 L-DOT

在像波卡這樣的PoS鏈中,代幣持有者可以通過Staking來在保障網絡安全性的同時獲取收益,但是 Staking中的資產在鎖定期和解綁期內無法轉賬,造成流動性受限。

Acala DeX

Acala內置了去中心化交易所Acala DeX,使用AMM(自動做市商)機制來進行去中心化的代幣交換,交易對使用aUSD作為基準貨幣。

去中心化主權財富基金 dSWF

去中心化主權財富基金(dSWF)是 Acala 的一種創新的鏈上資金管理形式。類似于一些國家建立主權基金來管理外匯,Acala 使用 dSWF 來管理網絡中的資產,來達到可持續發展

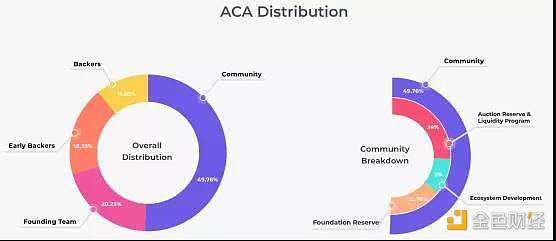

Token:ACA

總量:10億

早期支持者:18.33%

支持者:11.66%

團隊:20.25%

卡槽拍賣獎勵:34%

生態發展基金:5%

備用基金:10.76%?

ACA的價值模型

ACA上線的流通市值 ≈ Acala網絡鎖定的DOT價值(鎖定數量×當日價格),鎖定了32,515,989DOT,當前DOT價格26.78美金,那么ACA流通價值就是8.706億美金,再根據上線當天流通數量算出ACA的單價;這個用在GLMR身上符合,用在CLV身上卻不符合,原因和其生態大小、CLV上線后再鎖倉DOT有關;

參與卡槽拍賣的成本據官方數據,每一個DOT共獎勵4.61個ACA,根據卡槽拍賣時(2022.11.04)到ACA上線當天質押DOT下跌產生虧損就是參與拍賣的成本,按照目前DOT價格算,ACA的成本約為5.68美金;

去年IC0價格0.67美金,公募價格1.5美金,根據上線的釋放量比例算出回本價格,上線釋放比例數據未公布;

與波卡平行鏈TOP1的Moonbeam對比

ACA由8.1萬名用戶鎖倉了3251 萬個DOT。GLMR由20萬名用戶鎖倉了3500 萬個DOT。

Moonbeam的優勢在于人數和質押數量,也有著先發優勢,其姊妹網絡Moonriver的市值為4.37億美金;Acala由資本驅動,質押比重大,用戶的獎勵相對被稀釋,其姊妹網絡Karura的市值為0.74億美金;由此可以看出Acala和Moonbeam還是有一定的差異,但是Acala也是波卡生態最重要的項目之一。?

作者:?Zebra Ventures?

來源:斑馬投研

9月10日,Moonbeam基金會宣布Take Flight社區活動正式結束,社區成員通過獲得Moonbeam社區代幣獲得Glimmer(GLMR),以參與未來社區治理.

1900/1/1 0:00:00在Sonala基金會舉辦的Solana Season Hackathon活動上,來自世界各地超過350個團隊的項目參與了活動,提交上來的項目涵蓋了當下市場最熱門的幾個領域.

1900/1/1 0:00:00由 Alameda Research、Jump Trading 和 GTS 這些做市商支持的 Pyth 說要把真實世界的金融數據引向去中心化世界.

1900/1/1 0:00:00撰文:Groot 移動互聯網時代的到來幾乎顛覆了市場營銷的推廣策略,不過當 Web 3.0 時代漸行漸近,新一輪的變革又已經開始發生.

1900/1/1 0:00:00Shambala(香巴拉), 是一個以音樂、電影、IP為核心的藝術元宇宙。在這里,人們一起拓荒、建設、發展、生活,使用生態代幣BALA,收獲各種NFT形式的資產.

1900/1/1 0:00:00本文來自微信公眾號老雅痞(id:laoyapi)。這個互聯網時代被遺忘的技術之一是RSS(Really Simple Syndication),一個幫助定義Web 2.0時代的開放聯合協議.

1900/1/1 0:00:00