BTC/HKD+0.83%

BTC/HKD+0.83% ETH/HKD+2.31%

ETH/HKD+2.31% LTC/HKD+1.42%

LTC/HKD+1.42% DOT/HKD-3.33%

DOT/HKD-3.33% ADA/HKD+6.13%

ADA/HKD+6.13% SOL/HKD-0.53%

SOL/HKD-0.53% XRP/HKD-1.18%

XRP/HKD-1.18% DOGE/US-0.88%

DOGE/US-0.88%撰文:Groot

尚未完全降溫的「NFT 之夏」讓沉寂許久的鏈游重新回到了舞臺中央,并且催生出了包括?Axie Infinity?為代表的一系列現象級鏈游作品,曾經并不被眾多游戲愛好者看好的「區塊鏈游戲」憑借邊玩邊賺這個特殊的切入點已經逐漸站穩了腳跟。

不過到目前為止,即使是對于這些鏈游來說,游戲的核心機制,仍然完全由游戲開發團隊所掌控,游戲的策劃以及設計團隊為玩家圈定了一個明確的邊界,即使是所謂的「開放世界」,也并不意味著玩家可以突破游戲設計團隊所提供的游戲方式和機制,而這顯然不足以滿足當下同樣火熱的「元宇宙」概念的訴求。

既然借助區塊鏈技術,鏈游已經有效地解決了傳統游戲中虛擬資產所有權的問題,甚至已經逐漸形成了個人虛擬財產的共識機制,那么有沒有可能更進一步,讓玩家真正「突破邊界」去自定義甚至創建規則呢?Celestial 在游戲中構建的虛擬世界,已經在這一方向邁出了第一步。

報告:三分之二的AI Chrome擴展程序可能危及用戶安全:金色財經報道,Incogni最新報告的數據顯示,超過三分之二的Google Chrome瀏覽器人工智能擴展具有高風險影響,如果遭到破壞,可能會對用戶網絡安全造成“嚴重損害”。

8月份的報告分析了7個不同類別的70個AI Chrome擴展程序,其中10個寫作擴展程序均屬于高風險類別。70個擴展中的48個如果擱淺,就會屬于高風險影響類別,但60%的擴展首先面臨安全漏洞的風險較低。

Incogni負責人Darius Belejevas表示,雖然這些擴展提供了“不可否認的便利”,但用戶應該將隱私和安全保護作為首要任務。[2023/8/8 21:32:08]

美聯儲利率掉期顯示6月降息概率為三分之一,完全定價到7月會降息:金色財經報道,美聯儲利率掉期顯示6月降息概率為三分之一,完全定價到7月會降息。[2023/5/5 14:43:29]

Celestial 的官方中文名為「無垠」,是一款建立在元宇宙背景之下的的星戰游戲,在無垠構建的虛擬世界中,玩家可以加入聯邦、開發和擴展殖民地、探索星星和星系團、收集礦物和稀有資源、研發民用和軍事技術、鍛造武器和宇宙飛船、以及與其他玩家進行戰斗等互動。無垠的目標是支持 10 萬名玩家同時在線以及可供數百名玩家實時參與的實時戰爭。

相比于傳統的游戲以及當下絕大多數鏈游來說,無垠最大的不同體現在玩家可以在游戲過程中獲得經濟激勵的同時,還能夠參與到游戲機制的設計中去。

多邊央行數字貨幣橋成功完成首次真實交易試點測試 深圳企業交易量占三分之一:10月10日消息,從深圳市地方金融監督管理局獲悉,近期,多邊央行數字貨幣橋(m-CBDCBridge)平臺成功完成了基于四個國家或地區數字貨幣的首次真實交易試點測試。中國內地5家試點銀行在深分支機構均組織各自企業客戶參與到首批試點測試工作中。據悉,在中國內地參與此次試點測試的所有交易中,來自深圳地區企業的交易量占比達三分之一,成為業務場景最豐富、交易發生量最多的地區。(上證報)[2022/10/10 10:29:04]

玩家可以在社區與其他玩家分享其對于游戲改進的建議或者擴展性的設計,只要能夠通過 DAO 的投票,就有機會獲取到資金支持,并能夠最終部署到游戲之中。而對于擁有創作能力的用戶來說,一旦其發布的游戲視頻、模型或者音樂等作品被社區認可,同樣可以從 DAO 獲得經濟激勵。

Rabbithole聯合創始人:發現近三分之一用戶是機器人,將移除XP數據:3月25日消息,鏈上激勵平臺Rabbithole聯合創始人Brian Flynn發推表示,該項目決定移除用戶完成任務獲得的XP數據,因為發現完成任務的用戶中有近三分之一是機器人,這種游戲化的機制導致平臺充斥著雇傭兵和空投獵人。

Brian Flynn還表示,過去兌換了技能并獲得了 XP 的用戶可以領取一個冒險徽章,可以作為靈魂綁定型 NFT 在應用程序之間隨身攜帶。很快,用戶可以將他們完成的技能鑄造為鏈上憑證,這將為他們在尋找合格的加密原生人才的 web3 項目中提供獨家優勢。[2022/3/25 14:18:22]

游戲中的每一個聯邦都是一個 DAO 組織,比如想要在殖民城市中建設房屋等都需要 DAO 的批準,而用戶也可以通過 DAO 的決策來取消這種限制,總之游戲的決策權,實際上掌握在 DAO 用戶的大多數之中。

GSBN推出可追蹤全球三分之一集裝箱的區塊鏈平臺:金色財經報道,全球航運業務網絡(GSBN)推出了一個新的基于區塊鏈的平臺,可以跟蹤全球三分之一的集裝箱。該GSBN成立在2020年十月由全球八大國家一級貨運海上貨運公司建立一個blockchain平臺,數字化運輸流程,如證件的簽發,通關和物流數據。總部位于香港的非營利財團GSBN的成員“占世界上處理的每三個集裝箱中的一個”,一旦該平臺得到充分利用,這可能很快就會在區塊鏈上進行驗證。GSBN于9月8日宣布與甲骨文、微軟Azure、螞蟻鏈和阿里云合作推出新的區塊鏈平臺。(cointelegraph)[2021/9/10 23:15:09]

無垠還在游戲中「內置」了加密世界中最火熱的 DeFi 以及 NFT 元素。比如游戲中的礦物、稀有礦物以及油等基礎材料都以鏈上的標準代幣資產呈現,這些代幣支持正常的鏈上交易和轉賬,同時也支持通過質押獲取附加收益。而像武器、飛船等游戲內的物品都以 NFT 的形式存在,這些 NFT 都附帶屬性并且擁有升級系統,升級可以提升 NFT 的稀有度,并且在游戲過程中獲得強度增益。

簡單來說,無垠基于 DAO 的去中心化組織形式,配合鏈上標準化的代幣資產以及讓游戲內的物品 NFT 化,構建了一整套完整的「元宇宙」基礎,而用戶可以在這一基礎上打開想象空間,不必受到游戲固有機制的約束。

無垠使用了 Unity 引擎來獲取在瀏覽器中更好的 3D 建模顯示效果,游戲的智能合約將最先部署在以太坊或者 BSC 等以太坊兼容鏈上。此外為了提供更好的游戲體驗,一條針對大量 NFT 交互并能夠解決 DAO 需求場景的區塊鏈將會進行針對性的調優,將解決數據的可用性問題并能夠快速驗證游戲戰斗結果并優化其他計算能力。這條專有鏈會成為母鏈,這條鏈上的資產可以中繼到以太坊或者波卡等其他鏈上。

狀態通道將成為原生功能,玩家戰斗前服務期內的多狀態通道會凍結玩家的所有信息,玩家會在后臺服務器的監控下交流、驗證和見證對方的游戲邏輯和數據,戰斗結束后最新的游戲數據會通過快速驗證過程上傳回區塊鏈。

Celestial 推出了原生代幣 CELT,代幣總量為 50 億枚。CELT 將用作生態內 DAO 治理的重要憑證,持幣用戶可以參與生態以及游戲數據及系統調整的投票,以此推動游戲的發展和升級,CELT 同時也是整個游戲生態內重要的通證。

代幣分配比例如下:

預售占比 14%,上線解鎖 20%,剩余部分每個月解鎖 10%;

游戲生態預留 40%,會在游戲上線后每日產出;

開發成本預留 5%,上線 1 個月后開始按月解鎖,兩年全部釋放;

市場營銷成本預留 10%;

DAO 預留 4%,開啟社區治理后全部釋放;

市場流動性提供分配 8%;

團隊預留 10%,上線 12 個月后開始按月解鎖,兩年全部釋放;

基金會預留 6%,上線 12 個月后開始按月解鎖,一年全部釋放;

項目顧問分配 2%,上線 12 個月后開始按月解鎖,兩年全部釋放;

審計成本預留 1%。

Celestial 官方公布的信息顯示,今年九月開啟星際聯盟第一階段公測后將在十月上線多星系戰艦以及星球土地拍賣功能的公測,并在十一月啟動星球建設系統公測。

明年一季度星際戰爭將開啟公測,跨星系殖民及作戰功能計劃在明年二季度上線。

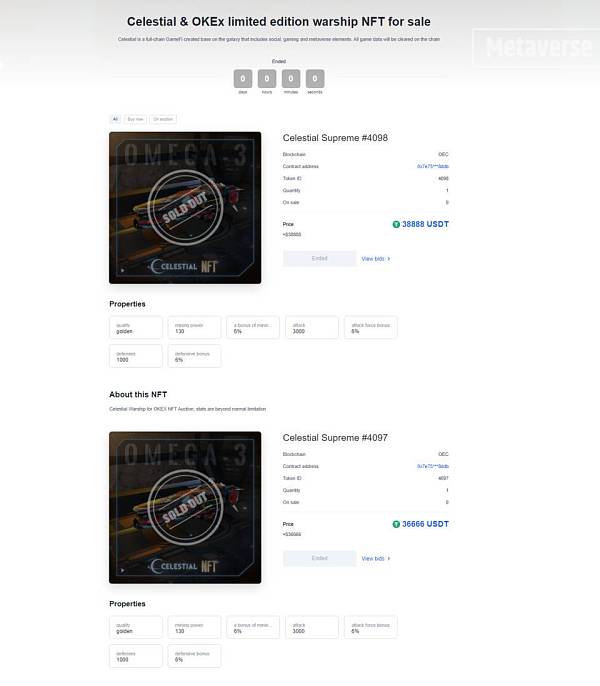

9 月 28 日,Celestial 完成了在?OKEx?NFT 平臺上的戰艦 NFT 拍賣,其中金色戰艦最高成交價達到 38888 USDT,紫色戰艦最高成交價為 5000 USDT。

正如 Celestial 所提出的愿景那樣,「無垠」并不只是一款簡單的鏈游,而希望成為用戶自主創建去中心化游戲的合作伙伴,玩家既是用戶同時也是策劃人,可以在游戲中建立社區并集思廣益探討未來的發展方向,這種互動性以及高度開放性是傳統游戲無法實現的,而這或許會成為市場一直在尋找的「元宇宙」的答案。

從收藏潮玩、音樂藝術到社交游戲、虛擬地產等,NFT在現實與虛擬應用場景的加速交互中迎來強勁增長,從小眾文化成長為巨頭爭相布局的重要一環.

1900/1/1 0:00:00許多玩家期待已久的Thetan Arena終于在明日晚間20:00上線了,這款可玩性超高的鏈游讓我們看到了區塊鏈游戲真的在進步,不再是傳統的區塊鏈卡牌游戲,而是在玩法上增加了多樣的變化.

1900/1/1 0:00:00DeFi之王、YFI(Yearn Finance)之父的Andre Cronje,在今年一月份的一條推特引爆了加密圈,稱要在Fatom上部署一項新項目,之后開始了不斷安利ve(3,3).

1900/1/1 0:00:00一、項目介紹 根據項目方在官方社區和其公共的社交平臺了解到,這個NFT藝術藏品主要是是一個以社區為中心的動漫項目.

1900/1/1 0:00:00Bancor是AMM DEX的先驅,但在Uniswap、Sushiswap等AMMDEX出現后,Bancor的市場占有率降低。隨后Bancor選擇“解決無常損失問題”作為發力點對協議進行改進.

1900/1/1 0:00:00一、什么是紅豆Azuki? Azuki 核心團隊中的大多數人都是通過 NBA TopShot 進入 NFT 的,打開一包 NFT 會引發與當天打開第一包神奇寶貝卡相同的情緒.

1900/1/1 0:00:00