BTC/HKD-1.83%

BTC/HKD-1.83% ETH/HKD-2.68%

ETH/HKD-2.68% LTC/HKD-0.84%

LTC/HKD-0.84% DOT/HKD-4.15%

DOT/HKD-4.15% ADA/HKD-2.17%

ADA/HKD-2.17% SOL/HKD-2.67%

SOL/HKD-2.67% XRP/HKD-2.76%

XRP/HKD-2.76% DOGE/US-2.26%

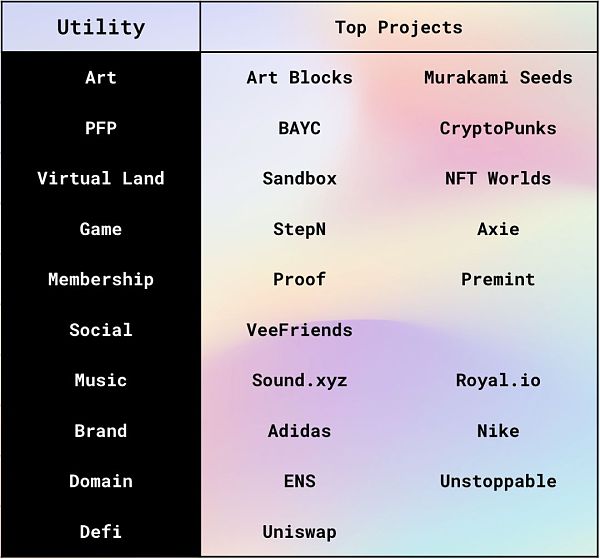

DOGE/US-2.26%通過對主流的 NFT 進行分類,我們觀察到 NFT 所涉及的領域已經遠遠超越了傳統的藝術品 / 收藏品。越來越多的 NFT 項目開始賦能 NFT 多樣化的公用事業,為 holders 帶來更好的使用體驗。在熊市期間,那些 100% 由投機構成的 NFT 基本徹底涼涼,而那些有故事、有實用性和社區的 NFT 則可以持久發展下去。

我們根據其效用對市場上的 NFT 進行分類:

在過去的幾十年中,藝術形式一直在不斷變化。它現在正在進入數字世界,由實體往線上轉變。對于藝術家和買家來說,普遍擔心宣傳成本、轉售成本和流通等風險,且不易存儲收藏——就像近期,《蒙娜麗莎》遭到破壞被惡意扔蛋糕。

而 NFT 的出現,則將這些風險最小化。畢竟通過線上藝術家們的作品就能有很好的曝光——除了 Instagram 和 Twitter,OpenSea 是藝術家展示其 NFT 作品并獲得公眾曝光的另一個主要平臺。此外,購買藝術品時最大的問題之一是,買家是否具備藝術品高消費力的門檻。隨著 NFT 的出現,它允許買家通過智能合約以掛牌價格提供報價或購買。

安全團隊:@DojocoinX正在進行虛假空投的推廣:金色財經報道,據CertiK官方推特發布消息,@DojocoinX正在進行虛假空投的推廣, 請勿與之互動。該網站目前已被連接到一個已知的錢包消耗者。[2023/8/10 16:18:32]

且通常來說,在一級市場倒賣藝術品是禁忌,但對于 NFT 藝術品,這并不是一個令人頭疼的問題。除此之外,NFT 還帶來了額外的許多益處——如:盡管藝術家從初始銷售中獲得了,但 NFT 允許藝術家從其藝術品的所有二級銷售中獲得版稅,并且不管轉售幾次該版稅機制一直存在,給予激勵。

藝術類別涵蓋了很多領域。任何東西都可以被認為是藝術。因此,這就是為什么每個 NFT 都屬于上述三個類別之一的原因。因為如果它不屬于其他兩個,它可以歸結為,“某人,某處,認為這看起來很酷,想買它。”

關鍵是,人們將某些東西視為寶貴的奢侈品。其他人可能不會以同樣的方式看待它們。每個人都喜歡不同的東西。讓人們享受事物。畢竟,這不是你的錢。所以,很多類型的NFT都可以歸為藝術。

PFP 是“profile picture”(個人資料圖片)的縮寫,或通常稱為頭像類。截至目前,NFT PFP 僅在 Twitter 、Discord 等少數應用中常用,當然其他很多社交媒體平臺也正計劃在其應用程序中采用 NFT PFP。當前,NFT PFP 的最主要問題 holder 購買的 NFT PFP 可以被復制,但顯然多數應用的產品經理都考慮了這個問題,如:Twitter 將驗證 NFT 個人資料圖片,如果有效,用戶將獲得六邊形輪廓;這使得用戶能夠很好地分辨該 NFT PFP 的持有者是不是 holder,同時 holder 也有了可以炫耀的資本。

Solana基金會發布提案征求公告,擬優化歸檔節點以提升網絡可靠性:7月20日消息,Solana基金會發布提案征求公告,擬開發開源檔案存儲替代解決方案,旨在優化歸檔節點,該節點將為歸檔數據的傳入請求提供服務并且支持追溯到創世數據。該解決方案是開源的,計劃降低訪問Solana歷史數據的成本,并通過在歷史數據的存儲和檢索中啟用不同的技術堆棧來提高Solana網絡可靠性。[2023/7/20 11:06:50]

除了可以讓用戶展示獲得滿足外,它還可以作為類似 Pass 的功能使用,讓用戶成為社區成員、DAO 開發者,以及一個潛力巨大的項目的早期投資者。此外,PFP 的所有者也可能有機會訪問該社區創建的游戲或其他產品,亦或者是獲得能和某個名人持有同一系列 NFT,拉近距離感。

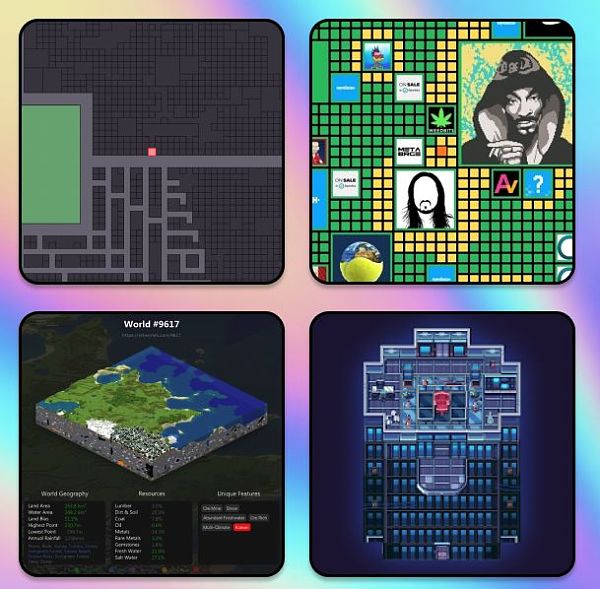

NFT 虛擬土地是元宇宙平臺上可擁有的數字土地區域。這些土地類似于《我的世界》,用戶可以自由創作,只是數字土地完全是用戶所有,不像《我的世界》中微軟擁有用戶的創作。當用戶可以完全擁有該數字土地時,可以獲得許多益處,例如:能夠將 NFT 土地用于廣告、社交、游戲和工作,以及其他用例。

可能聽起來模糊,我們來簡單解釋下:

1、廣告:如果用戶的虛擬土地位于元宇宙中的核心(熱門)區域,能夠吸引很多游客,用戶可以收取廣告位費用。之前就有用戶購買了臨近 Binance 名下虛擬土地旁邊位置的土地,收取了天價廣告費。

英國《金融時報》:銀行業對加密貨幣日趨謹慎:金色財經報道,《金融時報》認為,美國監管部門已采取行動加大了對金融機構涉加密幣業務的管制。今年1月,美聯儲和其他相關監管機構警告銀行業在同加密幣企業打交道時“嚴防欺詐活動”。與此同時,監管部門也開始對其他大型加密幣平臺出手。3月27日,美國商品期貨委員會起訴幣安平臺非法從事加密幣衍生品交易。此外,Coinbase平臺近期亦被警告可能面臨證券違法指控。[2023/4/1 13:39:01]

2. 社交:用戶可以在他們的數字土地上舉辦活動,包括音樂會、會議和社區聚會,亦或是用戶可以構建自己想要的應用場景在自己的土地上。

3. 游戲:用戶的 NFT 土地也有機會在 NFT 游戲中得到使用。有些游戲需要用戶持有土地才可以參加,亦或是用戶可以在自己的土地上打造屬于自己的 NFT 游戲

4、工作:可以用3D頭像探索的土地,可以作為虛擬辦公空間,也可以提供數字服務。

NFT 代表加密游戲中的頭像、游戲裝備和游戲卡等數字資產。NFT的吸引力在于其獨特性、稀缺性、所有權可證明性,可轉移性以及不可分割性,這對于提升游戲內物品價值無疑具有巨大的意義。值得一提的是,NFT還嵌入了元數據,可以用來證明資產的真實性。

市場調查機構:英偉達可從ChatGPT賺取3億美元:3月7日消息,市場調查機構TrendForce集邦咨詢公布的最新報告指出,如果以英偉達A100顯卡的處理能力計算,運行ChatGPT將需要使用到30000塊英偉達GPU。目前英偉達A100顯卡的售價在10000-15000美元之間,該售價取決于OpenAI需要多少顯卡,以及英偉達是否會為AI公司提供訂單折扣。TrendForce預估英偉達可以賺取超過3億美元。[2023/3/7 12:46:36]

實際上 NFT 最先的應用也是游戲。在 NFT 游戲最為流行的時候,菲律賓每天玩 NFT 游戲的人數多達 100 萬,這期間產生的收入甚至超過了他們的工資,改善了就業危機。隨著 NFT 游戲的普及,游戲種類也大大增加,從 Axie Infinity(靈感來自 Pokemon Go)到 StepN( Move to Earn )等各種模式的游戲或相關應用都在增加。

“會員”這個詞在 Web2.0 中已經存在了很長時間。然而,用戶的隱私、數據處理和所有權仍然是關鍵問題。會員 NFT ( Pass 卡 ) 可以通過解決上述問題來潛在地改變會員體驗。首先,我們不必記住各種平臺的一堆密碼,而只需記住一個錢包助記詞——畢竟不同平臺的驗證邏輯也是通過鏈接錢包驗證錢包中的 NFT。此外,將我們的錢包連接到后端的智能合約允許我們訪問多種功能。最后,我們還可以有資格在二級市場上轉售會員以獲取利潤,比起傳統會員的轉售方便了不少。一些會員還具備使用熱門項目跟蹤、Smart Money 、資源社群等功能的權限。

Regen Network Development購買100萬美元碳信用額,創美國歷史最大城市森林信用單筆交易:金色財經報道,總部位于特拉華州的區塊鏈軟件開發公司 Regen Network Development 宣布購買100 萬美元的碳信用額,這筆交易是美國歷史上最大的城市森林信用單筆交易。據悉,這筆交易由西雅圖非營利組織 City Forest Credits 監督,該非營利組織在幾個大都市地區負責碳登記管理,不過有消息稱 Regen Network Development 很可能會將這些碳信用積分出售給其他買家。(seattletimes)[2022/6/4 4:01:42]

具備社交屬性的 NFT 可以為持有者提供包括參加在線和面對面社交聚會在內的諸多權益。隨著 NFT 變得越來越流行,諸多社交網絡應用正計劃使用 NFT 作為媒介。一個成功的社交 NFT 項目需要有影響力的人員( Kol )以及他活躍的社區。例如:VeeFriends NFT 由 Gary Vaynerchuk 創建,他是一位有影響力的 YouTuber 和企業家。通過擁有 VeeFriend NFT,所有者立即成為 VeeFriends 社區的一員并獲得 VeeCon 的訪問權限。不同的 VeeFriends 的 NFT 持有者可以參與 Gary Vaynerchuk 舉辦的不同社交活動。

以及治理。NFT 可用于向粉絲和客戶群開放藝術和商業決策,目前多用于文娛領域。例如,可以向購買 NFT 的粉絲發放 NFT,以支持前期制作中的戲劇表演。作為購買 NFT 的交換,該資產的所有持有者都可以就主角 T 恤的顏色、角色名稱甚至節目名稱等事項獲得投票。

這就是粉絲的未來。粉絲群在他們最喜歡的創作者的項目中有發言權。就像前陣子有人自建了一個王心凌 DAO,發的 NFT 很快就被搶完了。有趣的事和應用會持續下去。

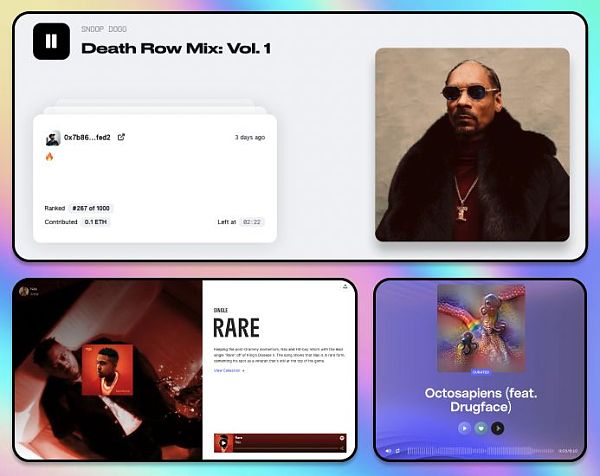

音樂 NFT 中快速增長的生態系統也很引人注目。粉絲獎勵和版稅是 Web2.0 和 Web3.0 音樂收藏品之間的兩個顯著區別。許多平臺旨在創建一個更具協作性的音樂市場或流媒體平臺。例如:盡管擁有音樂 NFT 的所有權,但sound.xyz還授予持有者對歌曲發表公開評論;藝術家可以在Pianity 上將他們的音樂分成 4 個稀缺級別,從而使獨特的版本更有價值。至于版稅,http://Royal.io和http://Rocki.com等平臺允許收藏家以 NFT 的形式投資流媒體版稅。換句話說,流媒體產生的收入將根據版稅分成,NFT持有者可以根據其持有比例獲得。

NFT 具備作為未來數字資產的潛力,且該領域的火爆讓各大品牌紛紛涌入 NFT 領域。在這些品牌中,阿迪達斯和耐克是其中的佼佼者。耐克通過收購 RTFKT 進入 NFT 領域(RTFKT 是 元宇宙數字運動鞋資產公司),他們使用最新的游戲引擎和 NFT 技術來創造一種數字運動鞋,如:RTFKT 設計了許多酷炫的 3D 耐克鞋 NFT,允許所有者“穿”并在“Snapchat”等社交媒體上展示。

另一方面,阿迪達斯通過與 BAYC 合作推出了自己的 NFT。阿迪達斯 NFT 的有趣用途是,阿迪達斯 NFT 所有者不僅可以訪問數字阿迪達斯的虛擬世界,還可以獲得阿迪達斯的實體產品,如運動服、連帽衫和無檐帽。

NFT 還可用于與. com域名相似的域名服務,但不同的是域名 NFT 基于去中心化技術。Ethereum Name Service (ENS) 將可讀的名稱映射到區塊鏈和非區塊鏈資源機器可以辨識的標識,如Ethereum地址等。簡單來說,ENS是把.eth域名解析為以太坊地址。ENS可以讓以太坊地址更容易記憶,ENS域名可以在二級市場上買賣。

同時,區塊鏈應用還可以和域名聯動(如:Mirror ),鏈接了域名后還會有其他額外的功能。

在 Uniswap V3 上,流動性提供者 (LP) 頭寸表示為 NFT(非同質化 ERC-721 代幣),而不是 Uniswap V1 和 V2 上的同質化 ERC-20 代幣。

根據在流動性提供界面上選擇的池和參數,可鑄造一個獨特的 NFT,代表特定池中的位置。Uniswap NFT 顯示有關用戶的流動性頭寸的最重要信息,包括交易對、所選層級、Token 符號和池地址。NFT 所有者可以在 Uniswap V3 中修改、贖回甚至出售頭寸。

如果我們對 NFT 進行最為詳細的分類,可能會有幾十種。這里我們選取了當前階段,最具代表性的十大種類。可能在數個周期之后再回過頭看,NFT 會有更多當前階段難以想象的分類和應用。

有些時候太多的主觀情緒反而會遏制想象力,所以我在做這篇文章的修繕時,也擴散開想到了很多可能存在的用例。這些可能在未來出現的用例和其更好的形態,也會在整理出來后在公眾號/社群給大家分享。

文 / Jindeng, Jiaqi, Miko

翻譯修繕 / NFT Labs

許多發生在 Web3 項目上的黑客攻擊都可以通過加強智能合約的安全性進行避免。通常,攻擊者會發現并利用整個軟件開發環節中的一些缺陷 —— 從設計到部署和維護以及發布新代碼等一系列步驟.

1900/1/1 0:00:002021年是新技術的爆發年:腦機接口技術、區塊鏈和非同質化代幣(NFT)、擴展現實技術(XR)等相關前沿加速發展,一個基于信任機制的、連接虛擬世界與現實世界的數字經濟發展新互聯網時代逐漸顯現.

1900/1/1 0:00:00前言: 區塊鏈市場去中心化與智能合約的特性使得市場無比的自由,而DeFi的創造讓市場不但自由且可以無需許可的使用各種借貸與杠桿等高風險的金融工具,而恰好這又是一個無需擔心后果的市場.

1900/1/1 0:00:00Web3 的產品運營有何不同、投身 Web3 的利與弊、如何破壁以及如何成功隨著越來越多睿智的朋友投身Web3,上面這個問題也一直縈繞在我的腦海中.

1900/1/1 0:00:00Taro,一種新的支持Taproot的協議,可用于在比特幣區塊鏈上發行資產,并且可以通過閃電網絡進行即時、大容量、低費用的交易.

1900/1/1 0:00:00空投為免費獲得新代幣提供了難得的機會。但它們真的是免費的嗎?我們該如何充分利用這些產品的潛力呢?空投是項目方將加密貨幣免費分發給特定用戶的過程。主要有兩種類型:來自區塊鏈公司的空投.

1900/1/1 0:00:00