BTC/HKD+0.11%

BTC/HKD+0.11% ETH/HKD+0.06%

ETH/HKD+0.06% LTC/HKD-1.81%

LTC/HKD-1.81% DOT/HKD+0.22%

DOT/HKD+0.22% ADA/HKD+0.29%

ADA/HKD+0.29% SOL/HKD-0.4%

SOL/HKD-0.4% XRP/HKD-0.59%

XRP/HKD-0.59% DOGE/US-0.77%

DOGE/US-0.77%元宇宙的開拓者是我們針對元宇宙的發展而設立的專欄,主要面向那些深挖元宇宙產業或者在元宇宙進行淘金的從業者,分享這些企業或者創業者們的故事,以獨特的視角窺見那些引領全球元宇宙發展的企業或個人,我們深信元宇宙的大幕已經拉開,引領未來20年的科技互聯網已經走上了時代浪潮。以下是我們的第3期內容,看看英偉達如何成為芯片巨頭,又如何深度布局元宇宙產業,以下Enjoy。

2021年4月英偉達舉辦GTC峰會,英偉達CEO黃仁勛在長達1小時48分鐘的主題演講中,有14秒是數字替身代為出席。除此之外,黃仁旭身上的標志性皮衣、帶壁爐的廚房以及桌上的所有物件,都是通過軟件技術渲染出來的仿真畫面,就是這樣以假亂真的14秒,時隔3個多月之久都沒有人發現。

8月12日,英偉達在計算機圖形學頂會SIGGRAPH 2021上承認了此前在GTC峰會上的造假事實。

盡管這個數字替身只出現了14秒,但實際上,要呈現出如此逼真的效果,不僅需要花費大量的時間和成本,對技術、軟件和硬件等方面都有著很高的要求,這也展示出英偉達未來在構建元宇宙上所具備的實力。

英偉達曾租用了一輛裝載數百個數碼相機的卡車,多角度拍攝數千張照片來對黃仁勛進行3D建模;雇傭演員進行8小時的動作捕捉來模仿黃仁勛的演講動作,除了這些,被稱為工程師的元宇宙的Omniverse平臺也成為了大家關注的焦點。

英偉達認為元宇宙是一個三維的虛擬世界,如同今天互聯網中的網站一樣,人們可以在元宇宙里購買和擁有一切。英偉達希望借助數據計算能力和產業協調能力,打造出更加接近現實世界的虛擬仿真環境,比如Ominiverse就推出了多個為元宇宙量身打造的新功能。

相比于Meta打造的虛擬社交平臺,英偉達的重點似乎是如何創建一個更加真實的元宇宙,不僅為開發者提供了高效打造元宇宙的平臺,還擁有為實現元宇宙所需的硬實力。

因此,海內外科技公司都在爭相布局元宇宙,新時代的主導者或許還不是早早改名的Meta,而是硬科技巨頭英偉達(NVIDIA)。

英偉達的發家史

1993年,曾在AMD以及LSI Logic工作過的黃仁勛創立了英偉達公司,并兼任CEO。聯合Sun公司的兩位年輕的工程師,旨在實現利用專用芯片,來加快電子游戲中3D圖像的渲染速度,從而帶來更加逼真的顯示效果,而當時市場上有20多家圖形芯片公司,即使這樣,黃仁勛仍然堅持自己的初衷。

關于冒認天雨礦池Swarm超級節點銷售官方辟謠:據官方消息,天雨礦池聯合國內分布式存儲提供商慧眼網鏈推出關于Swarm的超級挖礦節點方案近期遭到多家公司冒用“天雨礦池”品牌做非法銷售。天雨礦池聯合慧眼網鏈自Swarm測試網上線起已經進行了為期兩個月的測試,并做出了最佳的挖礦方案,也是國內到目前為止的少有的Swarm大型挖礦方案之一,近期的冒認、冒用給天雨礦池整體形象造成了嚴重的損害,同時也提醒廣大礦工小心謹慎,以防受騙,并鼓勵大家向官方舉報,任何關于冒認冒用“天雨礦池”品牌的行為一經確認,官方給予舉報人相應獎勵。

天雨礦池一期2000個超級挖礦節點自上線以來已經全部銷售一空,二期節點銷售方案于近期上線。[2021/5/3 21:20:42]

于是,1995年,英偉達的第一款產品誕生:多功能芯片NV1,但也正是因為功能太多最終導致性能低下,市場并不買單。或許一帆風順的劇情向來都不屬于創業者,英偉達因此舉步維艱,據說當時僅剩的資金只能維持30天。好在有了日本世嘉公司的訂單,才使得英偉達逃過一劫。

在經歷這次重創后,英偉達潛心摸索了3年終于實現了一項技術變革,推出了業內最快的GPU,受到了市場的追捧,在與臺積電達建立了合作伙伴關系后,甚至還加快了臺積電的飛速成長。

1999年,英偉達芯片的出貨量達到1000萬個,隨后推出的新一代產品成功拿下3D系列性能王冠,而這一年營收突破1.5億美元的英偉達順利在納斯達克上市。

2000年6月,英偉達被評為全球第一半導體公司,同年12月,英偉達收購了顯卡先驅3DFX,正式成為了行業老大。在經歷過跌宕起伏的人生后,英偉達也進入到了平穩期,公司的發展與業績都保持著穩定的增長。

但好景不長,2006年,ATI被AMD收購,AMD因此成為一家同時擁有CPU與GPU研發能力的芯片公司;英特爾也終止了與英偉達的合作,在其芯片組中集成了3D圖形加速器,而此時英偉達的股價則一度從37美元跌到6美元。

所謂天無絕人之路,2012年,英偉達迎來了公司發展中最重要的轉折點,AlexNet使用英偉達的GPU贏得了ImageNet競賽,證明了GPU比CPU更適合用于有許多并行計算的神經網絡。

隨后世界各地人工智能研究人員開始轉向GPU深度學習,2018年,迅速發展的深度神經網絡技術使得英偉達一飛沖天,成為了人工智能領域的明星企業。

火幣礦池宣布EOS超級節點投票結果正式上鏈:為方便用戶進行EOS超級節點投票,并更好的參與到節點選舉中來,火幣礦池宣布EOS超級節點投票結果正式上鏈。[2018/6/20]

直到現在,GPU仍然是程序員、研究人員深度學習的重點,甚至是人工智能領域的標準配置。

2021年,大火的元宇宙概念成為了幾乎所有互聯網巨頭公認的風口,而被稱為元宇宙創造工具的英偉達Omniverse也受到了諸多關注。

實際上,幾年前,英偉達就開始構想數字虛擬世界,也就是大家所說的元宇宙。并且也一直致力于將加速算、智能計算以及人工智能引入到2019年就推出的實時3D設計協作工具Omniverse的操作中。黃仁勛認為,Omniverse平臺是其占領元宇宙實現的關鍵所在。

總而言之,英偉達在技術突破上一直有著更高的追求,喬布斯曾說:真正想做好軟件體驗的公司都會去做硬件。在整個市場都在對元宇宙進行無限暢想的時候,英偉達或許已經打好了地基。

英偉達布局元宇宙的三板斧

如果到現在還有人覺得英偉達布局元宇宙也是一種蹭熱度,那將錯失一個新的時代,因為英偉達在元宇宙領域的布局已經是能力與魄力的體現了,尤其是下面三板斧的加持,英偉達或將迎來繼互聯網之后的又一重要助推器。

元宇宙基礎設施提供商:GPU之父

根據統計機構Jon Peddie Research(JPR)發布的2021年第三季度的GPU市場數據統計報告顯示,從市場份額來看,AMD的整體市場份額比上一季度增加了1.4%,英特爾的市場份額下降了6.2%,英偉達的市場份額增加了4.86%。

但如果僅統計獨立顯卡市場,英偉達和AMD的市場份額與上一個季度持平,依然維持在83%和17%。

但我們如果只看獨立顯卡的話,英偉達無疑是絕對的王者,其桌面級GPU和移動級GPU占比在整個GPU市場里高達15.2%,因此,英偉達的GPU市場占有率依然令人咂舌。

大部分人可能不知道的是,英偉達還是GPU之父,他們在1999年8月啟用了品牌GeForce,并推出了第一款GPU產品NV10,也就是后來赫赫有名的GeForce256,這也是為什么在20多年后的今天,英偉達在GPU市場上依舊難以撼動。

火幣發布有關“超級節點”管理機制的征求意見稿:火幣發布公告,為了讓HADAX超級節點系統變得更專業、更高效、更敏捷,特發布有關“超級節點”管理機制的征求意見稿,征求意見內容包括:超級節點的構成、超級節點的基本考察標準、超級節點的投票機制、超級節點的權益與義務和超級節點的淘汰機制。[2018/6/11]

當然,或許還有不少人不是那么清楚GPU是啥,簡單來說它是我們計算機的圖形處理器,但在英偉達推出GeForce256之前,GPU功能包含在CPU中,也就是所有計算和圖像處理功能都在計算機的這個大腦(CPU)中運行,因此效率極低,而英偉達正是創新的開發出了圖形專用處理器GPU,從而開辟了一個新的賽道。

我們知道,元宇宙中充斥著各種圖形創建和圖像渲染,因為創造一個虛擬世界意味著需要更多的畫面來填充,而GPU就是這個功效,所以,作為GPU之父的英偉達自然占據了天時地利。

而在最近,英偉達的 GeForce 顯卡驅動迎來了一次更新,AI重制經典游戲的功能引人關注,其中的一個新工具可以在不提升GPU負載的情況下增強游戲畫質,該技術被稱為深度學習動態超分辨率——DLDSR。英偉達表示,可以使用它以比顯示器本身支持的分辨率更高的分辨率運行大多數游戲,從而使它們畫質看起來更清晰。

可以說,英偉達在元宇宙領域將會因為過去20多年在GPU市場上的努力而迎來新一輪爆發,并且作為看家本領的GPU構建者似乎恰逢其時的迎來了GPU的第二春。

而在剛剛結束的第24屆Needham年度增長大會上,英偉達首席財務官Colette Kress貫穿整個2021年,我看到了市場對于GeForce顯卡的需求依然保持著強勁增長,且超過了英偉達現有的整體供應能力。

元宇宙的智能化:從超算巨頭到AI

如果說GPU成為了英偉達的王牌或者支柱,那么由此延展出的一系列產業似乎助推了這家巨頭走向了更寬廣闊的天地,不管是在游戲顯卡領域的爆發,還是在軟硬件領域的優化能力,無不展示出其真正的實力,隨著人們對智能化的追求,英偉達早就瞄準了這一領域。

1月25日,Meta(原Facebook)聯合英偉達正式推出了一個全新的超算:人工智能研究超級集群( AI Research SuperCluster,縮寫RSC)。據悉,這部超級計算機將用于AI研究項目,一旦建成將成為全球最快計算機。

金色財經現場報道 FansTime中國區CTO關維家:超級節點易受黑客攻擊:金色財經現場報道,在2018全球區塊鏈精英峰會上,進行以《區塊鏈3.0時代的技術創新與探索》為題的圓桌談論,FansTime中國區CTO關維家指出:FANSTIME的APP就是典型的區塊鏈3.0應用。EOS的21個節點容易受到黑客的攻擊,競爭的時候,一定是誰有錢,誰就能競選成功。目前,我們還沒有發現具體的落地應用項目。[2018/4/28]

該項目的軟件工程師舒布霍·森古普塔表示,有了這臺超級計算機,我們可以更快訓練人工智能模型……以理解網帖內容,包括語言、圖片和聲音,甚至可以在數百種不同的語言中工作,并為使用不同語言的人群提供實時語音翻譯,以滿足未來在虛擬世界的交互需求,并為VR/AR游戲提供輔助。

這并不是Meta和英偉達第一次在AI計算方面嘗試,早在2017年,就合作推出了首個超級計算機,其中一個集群中擁有22000個英偉達V100 Tensor Core GPU,已經可以每天執行35000個訓練作業。

甚至早在2011年,美國橡樹嶺國家實驗室(ORNL)下單構建了包含英偉達Tesla圖像處理單元的超級計算機泰坦。而橡樹嶺國家實驗室曾是二戰期間曼哈頓計劃最重要的一環,目前歸屬美國能源部,也是該國最重要的大型多學科研究實驗室,這已經反映出了英偉達在超算領域的建樹。

同時,隨著這今年智能駕駛的流行,英偉達依托自己在AI領域的造芯能力,也陸續推出了專業化的產品和平臺,諸如在汽車領域構建出的端到端平臺(NVIDIA DRIVE),該平臺可以大規模開發自動駕駛汽車的一切所需,目前可以提供全面的汽車解決方案,包括但不限于AI基礎構架(DRIVEInfrastructure)。

另外,去年11月,英偉達發布了全球最小、功能強大、能效最高的新一代AI超級計算機英偉達Jetson AGX Orin,新的開發板套件搭載Orin SoC,是英偉達面向汽車與邊緣計算應用的新一代旗艦芯片,還可用于機器人、自主機器、醫療器械等方面。

而據預估,英偉達在智能駕駛的芯片市場占有率超過了7成,剩下的一部分市場又主要在特斯拉手中,目前自動駕駛實驗室里面進行模擬和演繹全部是英偉達的芯片,壟斷地位可見一斑。

索尼全球教育聯手超級賬本Hyperledger打造下一代教育認證平臺:超級賬本Hyperledger剛剛發布推特宣稱,索尼全球教育(Sony Global Education)選擇超級賬本的Hyperledger Fabric打造下一代認證平臺,并公布了白皮書。在此之前,索尼曾向美國專利商標局提交一項新專利申請,其中提到將應用區塊鏈技術打造教育平臺。學生、教師或其他教育工作將作為鏈上不同的“節點”,可以上傳或了解相關教育信息。[2018/1/23]

或許在大部分人看來英偉達在人工智能領域的建樹顯得特別夸張,甚至有一種運氣太好的感慨,但歷史的故事告訴我們,取得這般成就的英偉達并非一時幸運,而是踩準了方向,并且把握住了那些潮流中的一點機遇,成為了第一個敢于吃螃蟹的人。

正是依托在GPU和AI超級計算機方面的成就,當元宇宙到來之時,英偉達才順利推出了Omniverse平臺,真正實現了成為元宇宙的基礎設施開發商。

元宇宙構建的終極法寶:Omniverse

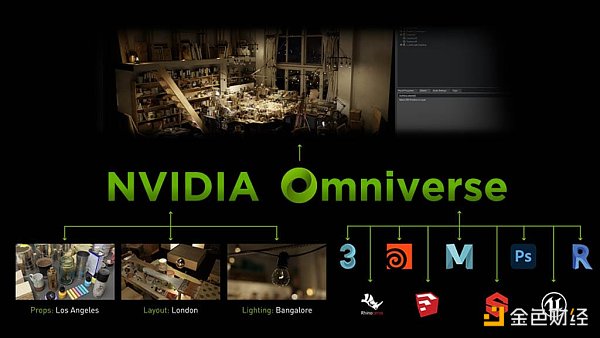

NVIDIA Omniverse早在2020年10月就推出了首個測試版本,吸引了超過17,000名客戶進行了測試體驗,包括寶馬、愛立信、沃爾沃、Adobe、Epic Games在內的眾多公司都正在與Omniverse合作。

而一年后的2021年11月,在GTC大會上英偉達正式推出了面向企業的實時仿真和協作平臺Omniverse ,定位為工程師的元宇宙的虛擬工作平臺。

Omniverse是一個易于擴展的開放式平臺,為虛擬協作和實時逼真模擬打造的開放式平臺,簡單來說,Omniverse是主要用于創造虛擬空間的軟件平臺,可用來打造虛擬人、虛擬空間或者任何3D建模產品,諸如汽車建模、機器3D構建等等。

借助Omniverse平臺,設計師在進行制圖、作圖、視頻、預覽的工作時,不再需要在很多軟件之間切換工作,借助Omniverse即可完成多任務協作。

可以說,Omniverse的效用就是為元宇宙的構建提供了一個全球化的平臺,任何個人或者組織都可以通過該平臺搭建出屬于自己的元宇宙,并共享全球范圍內的技術,實現創造同一個世界的夢想。

按照Omniverse的預期計劃,該平臺可在建筑、工程施工、媒體娛樂、制造業、超級計算、游戲開發等主要場景方面進行使用。

正是憑借Omniverse的易用性和便捷性,自測試版本推出以來,Omniverse已被500家公司的設計師下載了7萬次,相較于全球超過4000萬的3D設計師來說,該平臺的市場容量似乎還有非常大的提升能力。

而上文我們提到的黃仁勛在演講時消失的14秒,其虛擬人的替身就是用Omniverse所創建,才因此帶火了Omniverse。

同時,在去年大會上英偉達還推出了垂直性的產品——Omniverse Avatar,這是一個用于生成交互式AI化身的技術平臺,可快速的讓使用者構建AI化身,也就是我們更熟悉的虛擬人,但與其他虛擬人構建平臺不同的是,借助英偉達在AI領域的建樹,其虛擬人的智能化遠超其他競爭對手。

而在剛剛舉辦的國際消費電子展上,Omniverse Audio2Face還推出了一個新的功能:只需要一段聲音就能讓人物的3D面部模型動起來,從而大大減少了創作者的開發時間。

可以說,Omniverse除了瞄準當下3D建模的一些詬病,還看到了未來元宇宙的巨大潛力,畢竟要創造一個虛擬世界,我們還需要更多設計師和平臺參與其中,而英偉達的巧妙在于,區別于Meta,他們構建的不是元宇宙本身,而是創造元宇宙的工具。

正如黃仁勛所說,英偉達注于構建虛擬世界的模擬引擎,以便每個公司都能在很多方面使用它解決現實問題,我們是做技術基礎設施的,他強調,英偉達不是做應用平臺和服務,引擎、算法、數學、計算機系統、硬件、系統軟件等,這些才是英偉達所擅長的。

正是借助過去數十年的技術研究和商業擴展,英偉達一次次瞄準了未來,如今的Omniverse可謂是構建元宇宙的真正法寶,相信隨著產品的迭代更新,必然會吸引更多人進駐其中,這也是英偉達展現自己在元宇宙布局的雄心。

為何英偉達下注元宇宙?

元宇宙是未來十分重要的發展方向,作為未來的互聯網,正在為當下的科技發展指引方向。我們不能因為它現在還處于初期階段,許多技術還不成熟,就將元宇宙認為是泡沫。

在元宇宙火熱之前,許多與元宇宙相關的企業和初創公司對于他們未來的方向一直處于探索之中,但在元宇宙概念被廣泛傳播之后,它所描繪的場景給了許多初創公司和企業更加明確的發展方向,而資本也因為這個方向所展現的潛力而大舉投資,為這些公司注入了新的資金。

所以,元宇宙讓身處前沿科技的公司少走了彎路,也獲得了新的動力。

元宇宙也確實能實實在在地改變我們的生活,它能輕松打破物理空間所帶來的限制,讓我們很輕松地與遠程的朋友或者同事協作;能增加信息傳遞的維度,即使是在線上也能猶如親臨現場一般討論和解決問題,極大地提高溝通效率;還可以大幅減少許多產生能源消耗的行為,比如在交通和建設等方面的浪費,十分契合當下碳中和的發展趨勢;除了能解決一些現有的問題,元宇宙還能帶來全新的體驗,比如第一人稱視角的電影,或者是在異地也能通過元宇宙與體感設備結合的方式觸摸對方等等。

由于疫情的原因,我們不得不嘗試許多線上辦公的方式,與朋友在線上交流也已經是常事,虛擬經濟得到繁榮。元宇宙的爆發,既是時代所迫,也是時代趨勢。

既然元宇宙是未來的趨勢,那么元宇宙中也會有一些最基礎也最普遍的需求,比如元宇宙的虛擬世界需要大量的物理基礎設施做支撐,包括存儲、計算、網絡傳輸等等,同時還需要大量的內容填充虛擬世界,這需要許多虛擬作圖軟件支持創作者構建內容。而這兩個方向都有廣闊的市場前景,任何一家公司要是能在其中之一獲取一些市場份額,都能過的很滋潤。

而英偉達既在GPU芯片的硬件方面占有80%以上的份額,是獨一無二的王者;同時,也有專為虛擬協作和實時逼真模擬打造的開放式平臺Omniverse,其打造的CEO黃仁勛的虛擬人和場景已經能夠以假亂真到欺騙全世界;并且擁有硬件和軟件優勢的英偉達,還有著獨特的優勢,能將軟硬件結合起來共同研發,推出更先進的如DSLL、光追等技術,達到1+1>2的效果。

所以,有著眾多優勢的英偉達入局元宇宙,可以說是順應時代的發展,但更確切的來說這對他們來說又是理所應當。

而我們也有理由相信,英偉達會在最契合他們優勢的元宇宙領域迎來更大的發展,很可能在未來會成為元宇宙首屈一指的基礎硬件提供商和場景打造服務商。

英偉達會成為元宇宙第一巨頭嗎?

從2021年元宇宙迎來爆發后,我們相繼看到了Facebook、微軟、迪士尼這些全球巨頭進入元宇宙領域,似乎這場秣兵歷馬的競賽還未開始就已經戰火連天,各家使出渾身解數來沖擊這個新的桂冠,當我們梳理完英偉達在元宇宙的境況時,不得不說這個市值近6000億美元的巨頭似乎認準了這一方向。

尤其是我們提到的Omniverse平臺,已經成為了元宇宙創建者的重要工具性平臺,盡管目前下載使用人數還不足10萬人,但作為一個前瞻性的產品已經產生了鰱魚效應。

而從市場的表現來看,英偉達市值自2020年3月16日低點以來增長了近5300億美元,成為了全球最貴的半導體公司,似乎人們用真金白銀做出了自己的選擇,盡管最近受到收購Arm(欲400億美元收購英國芯片設計公司Arm)可能失敗的新聞影響而出現了下跌,但絲毫不會影響其成長的趨勢。

英偉達創始人兼CEO黃仁勛在一次演講中曾公開表示,在創立公司時,我清楚地記得當時兜里只有200美金,而市場上當時已經有250個競爭對手,而且還包括很多大的公司,像IBM、HP、索尼、富士通、東芝等等,還有太陽微系統(SUN),以及其他的半導體公司。

但多年后的現在,英偉達的市值不僅超越了他們的前輩,甚至這些公司市值總和也不及英偉達一家,不過,英偉達這個巨人似乎并沒有停下腳步,因為他們瞄準了下一個時代的脈絡——元宇宙。

當然,我們還不能準確的判斷未來10年英偉達是否會成為元宇宙里真正的巨頭,但無數事實告訴我們,元宇宙里的一個巨人已經產生了。

最近一段時間,每個人都在談論元宇宙。早期階段的元宇宙平臺正在以數百萬美元的價格售出虛擬土地,數十億美元的資金正在涌入元宇宙初創公司.

1900/1/1 0:00:00沃爾瑪希望成為虛擬世界中最大的零售商。近兩年,“元宇宙”突然成為風靡全球的概念。投資者和公司似乎都找到了通往未來世界的入口.

1900/1/1 0:00:00隨著社交媒體軟件Twitter開始支持用戶使用NFT作為個人資料圖片,成千上萬Twitter用戶的頭像從圓形變成了六邊形.

1900/1/1 0:00:00本文由公號"老雅痞"(laoyapicom)授權轉載從CryptoPunk、BAYC、Loot等,到最近爆火的Phanta Bear.

1900/1/1 0:00:00這篇文章是對最近出現的“加密藝術”領域的廣泛概述,包括使用“不可替代代幣”(NFT)作為數字藝術分發機制.

1900/1/1 0:00:00金色財經 區塊鏈1月26日訊? ARK Invest基金創始人“木頭姐”Catherine Wood發布了“BIG IDEAS 2022”年度總結以及對未來的展望.

1900/1/1 0:00:00