BTC/HKD-0.16%

BTC/HKD-0.16% ETH/HKD+0.41%

ETH/HKD+0.41% LTC/HKD+0.64%

LTC/HKD+0.64% DOT/HKD+0.66%

DOT/HKD+0.66% ADA/HKD+0.58%

ADA/HKD+0.58% SOL/HKD+0.59%

SOL/HKD+0.59% XRP/HKD+0.48%

XRP/HKD+0.48% DOGE/US+0.03%

DOGE/US+0.03%來源:意見領袖

意見領袖丨王劍

核心觀點

■次貸危機以來歐美央行資產規模大幅擴張

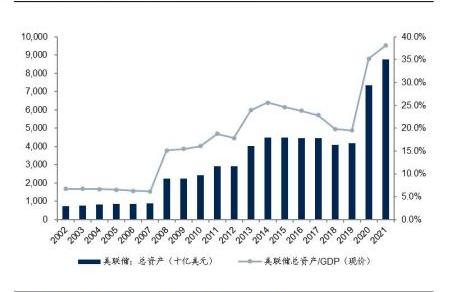

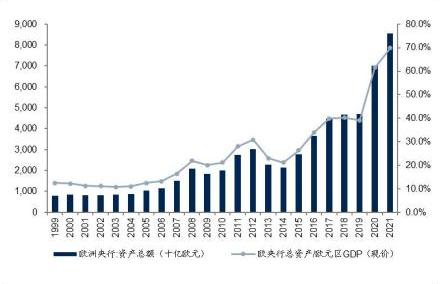

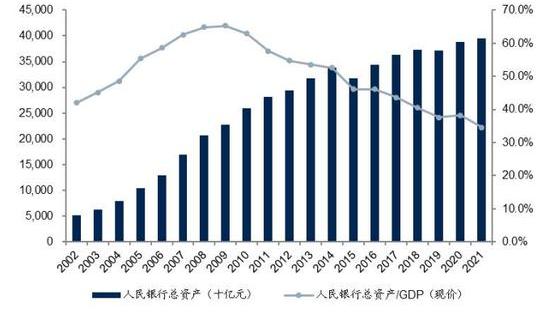

2021年末,美聯儲、歐央行和人民銀行總資產分別為8.76萬億美元、8.57萬億歐元和39.57萬億元,較2007年末分別增長了883%、467%和134%;“央行總資產/GDP”比值分別為38.1%、69.9%和34.6%。比較而言,人民銀行資產負債表溫和擴張,貨幣政策效率有所提高,歐美央行則已邁進大放水時代。

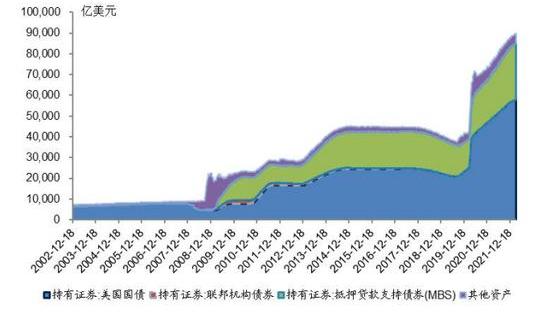

■次貸危機后美聯儲主要通過購買國債和MBS大規模基礎貨幣

2008年次貸危機前美聯儲采用傳統貨幣政策框架,美聯儲資產平穩增長在1.0萬億美元以下。為應對次貸危機沖擊,2008年開始美聯儲采用非常規貨幣政策框架,創造性地采取了大規模資產購買計劃。2008年-2014年美聯儲為應對沖擊共實施了三輪QE,分別購買1.725/0.6/1.613萬億美元資產。2020年以來為應對疫情沖擊,美聯儲啟動第四輪QE,共購買資產5.842萬億美元。

■歐央行采取的是購買證券和信貸“雙管齊下”的投放貨幣方式

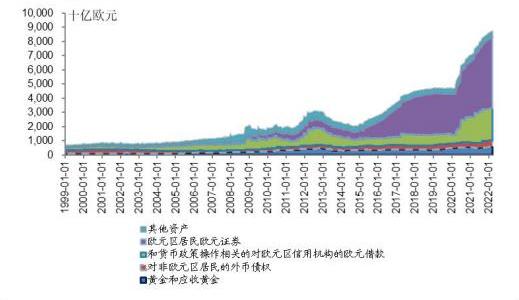

為應對2008年金融危機、歐債危機、新冠疫情等沖擊,歐央行推出資產購買計劃、非常規的長期再融資操作、大流行緊急購買計劃,歐央行規模經歷了三輪擴張,2008年至2012年中旬擴張了1.6萬億歐元,2014下半年至2018年擴張了2.6萬億歐元,2019年11月至今產擴張了4.0萬億歐元。當前“和貨幣政策操作相關的對歐元區信用機構的歐元借款”占歐央行總資產的25.3%,“歐元區居民歐元證券”占歐央行總資產的58.0%。

■人民銀行經歷了從外匯占款被動投放到信貸主動投放

2000-2014年,外匯占款是人民銀行基礎貨幣投放的主要渠道,是一種被動投放方式。2015年“811匯改”之后,外匯占款呈壓縮態勢,人民銀行強化了再貸款、再貼現、逆回購傳統工具使用,同時,人民銀行不斷創新貨幣政策工具,包括SLF、MLF、TMLF、PSL等,信貸成為央行投放基礎貨幣的主要形式。

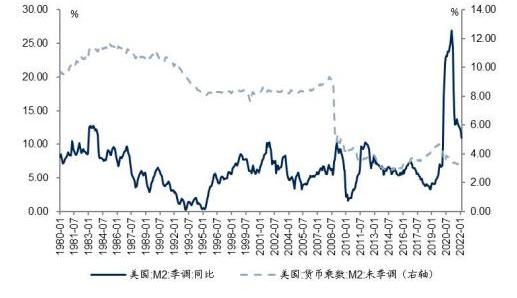

■歐美貨幣乘數大幅下降,我國貨幣乘數提升;各國M2/GDP比值均大幅下降,表明貨幣對經濟的拉動作用逐步弱化

與經濟發展模式以及貨幣發行和派生機制相關,首先,我國貨幣發行主要靠商業銀行驅動,而歐美主要靠央行驅動。其次,2014年以來我國貨幣自主性增強,傳導效率提升。另外,存款準備金成為重要調控工具,降準不影響央行規模,但卻大幅提升貨幣乘數。

■投資建議:維持銀行業“超配”評級

比較而言,我國貨幣政策仍有充足空間,2022年穩增長環境下,預計仍將保持篇寬松態勢。

■風險提示

1、疫情反復,穩增長政策不及預期;2、資本大幅外流。

目錄

次貸危機以來歐美央行規模大幅擴張

美聯儲貨幣發行回顧

美聯儲貨幣發行機制:購買國債和MBS

美聯儲購買資產在資產負債表上體現

美國貨幣派生能力持續下降

歐央行貨幣發行回顧

歐央行貨幣發行機制

歐元區貨幣派生能力持續下降

人民銀行貨幣發行回顧

貨幣發行機制:由外匯占款到央行信貸投放

我國貨幣派生能力持續提升

報告正文

01

次貸危機以來歐美央行規模大幅擴張

2008年次貸危機之后,各國央行資產負債表規模普遍大幅擴張。2020年疫情沖擊以來,資產負債規模更是進一步急劇擴張。2021年末,美聯儲總資產達到8.76萬億美元,歐央行總資產規模達到8.57萬億歐元,人民銀行總資產規模為39.57萬億元,較2007年末分別增長了883%、467%和134%,較2019年末分別增長了110.2%、82.6%和6.6%。2021年,美聯儲、歐央行和人民銀行“總資產/GDP”比值分別為38.1%、69.9%和34.6%,較2007年分別提升31.9%、提升53.5%和下降28.0%。比較而言,人民銀行資產負債表溫和擴張,貨幣政策效率有所提高,歐美央行則早已邁進大放水時代。

孫宇晨地址向幣安轉入5900萬枚TUSD:金色財經報道,據Whale Alert監測顯示,北京時間5月1日13:57:54,孫宇晨錢包地址向幣安轉入5900萬枚TUSD。[2023/5/1 14:37:15]

02

美聯儲貨幣發行回顧

2.1美聯儲貨幣發行機制:購買國債和MBS

2008年次貸危機是美國貨幣政策分界嶺。2008年次貸危機之前,美聯儲采用傳統貨幣政策框架,準備金要求、公開市場操作和貼現窗口是美聯儲常用的貨幣政策工具,期間美聯儲資產規模平穩增長,長期維持在1.0萬億美元以下。

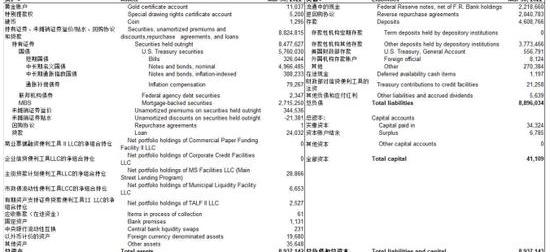

2008年后美聯儲主要通過購買債券來實現貨幣的投放。為應對次貸危機沖擊,2008年開始美聯儲采用非常規貨幣政策框架,創造性地采取了大規模資產購買計劃和非常規大規模再融資操作,美聯儲資產負債規模增長迅猛。2020年疫情沖擊之下,美聯儲再一次啟動了無限量QE,美聯儲資產規模增長迅猛。截止2022年3月30日,美聯儲總資產規模達到8.94萬億美元,較2007年末增加了8.05萬億美元,其中國債增加了5.01萬億美元,MBS增加了2.72萬億美元,兩項合計增加7.72萬億美元,占美聯儲資產擴張規模的96.0%。

2008年以來美聯儲四輪QE計劃

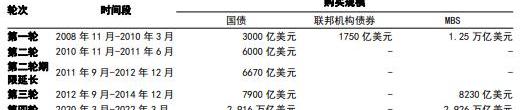

為應對金融危機的影響,2008年11月美聯儲開始實施QE計劃,該計劃的核心目的在于通過大量購買長期國債、機構債券、機構抵押債券等,對長期利率施加下行壓力,并支持抵押貸款市場,保障市場流動性充足。2008年11月25日美聯儲啟動第一輪QE政策,到2014年9月17正式退出QE,6年期間美聯儲共實施了三輪大規模資產購買計劃。2014年9月末美聯儲總資產規模達到4.5萬億美元。

第一輪QE:購買了1.725萬億美元資產:2008年11月25日,美聯儲首次宣布將購買機構債和MBS,標志著首輪量化寬松政策的開始,2010年4月28日首輪量化寬松政策正式結束。美聯儲在首輪量化寬松政策的執行期間共購買了1.725萬億美元資產。QE1主要購買國家擔保的問題金融資產,重建金融機構信用,向信貸市場注入流動性,用意在于穩定信貸市場。

第二輪QE:購買了6000億美元國債:美聯儲2010年11月4日宣布,啟動第二輪量化寬松計劃,在2011年第二季度以前進一步收購6000億美元的較長期美國國債。QE2主要通過購買國債增加基礎貨幣投放,解決美國政府的財政危機。

第二輪QE期限延長計劃:將6670億美元的短期國債置換成長期國債:QE2寬松計劃于2011年6月結束,但2010年歐債危機的爆發中斷了美國經濟復蘇的進程。2011年9月,美聯儲宣布實施期限延長計劃,即扭曲操作,通過出售短期國債和購買長期政府債券,延長持有國債的平均期限,以此壓抑長端利率,支持經濟復蘇。2012年6月,OT操作被延期至年底,FOMC共置換了6670億美元的國債,幾乎所有期限在一年或一年以下的短期國債都被替換為長期國債。

第三輪QE:該階段美聯儲共購買了1.613萬億美元資產。2012年9月13日,美聯儲宣布第三輪量化寬松,指令紐約聯儲銀行公開市場操作以每月400億美元的額度購買更多機構抵押支持證券。2012年12月13日,美聯儲宣布每月采購450億美元國債,替代扭曲操作,加上QE3每月400億美元的的寬松額度,聯儲每月資產采購額達到850億美元。

LayerZero Labs:存在硅谷銀行清算賬戶中的金額可以忽略不計:金色財經報道,據全鏈互操作性協議LayerZero開發公司Layerzero Labs首席執行官兼聯合創始人Bryan Pellegrino在社交媒體確認,該項目在硅谷銀行的敞口“實際上為0”,而且存放在硅谷銀行清算賬戶中的金額幾乎可以忽略不計(大約只占到LayerZero總流動資金的0.3%),大部分資金規模也都在美國聯邦存款保險公司(FDIC)的限額范圍之內,所以一切都還好。[2023/3/11 12:56:07]

鑒于通脹和經濟企穩,2014年末美聯儲開始考慮貨幣政策正常化。2017年6月公布縮表方案,縮表的主要方法是逐漸減少對到期債券的再投資:初始每月減少國債60億美元、MBS40億美元的再投資;隨后每隔3個月再追加減少國債60億美元,MBS40億美元,直至減少量達到國債300億美元,MBS200億美元的上限。美聯儲于2017年10月正式啟動縮表,至2019年9月停止縮表時,美聯儲總資產降到了3.8萬億美元,比2017年10月減少了約0.7萬億美元,其中,持有國債規模從2.5萬億降到了2萬億美元,完成率為98%,持有的MBS規模從1.8萬億美元降到了1.5萬億美元,完成率100%。

第四輪QE計劃:疫情沖擊下美聯儲開啟無限量QE,截止目前合計購買資產5.842萬億美元資產。為應對新冠肺炎對美股經濟和金融市場的影響,2020年3月15日美聯儲推出7000億美元規模的量化寬松計劃,購買5000億美元的國債以及2000億美元的抵押擔保證券,以緩解市場動蕩。緊隨其后,3月23日美聯儲又宣布開啟無限量QE,將購債范圍擴大到機構抵押支持證券。2020年3月至2022年3月美聯儲購買國債2.916萬億美元,購買MBS2.926萬億美元,遠超過次貸危機后的三輪QE合計購買規模。截止2022年3月末,美聯儲總資產超過8.9萬億美元。

大規模再融資操作

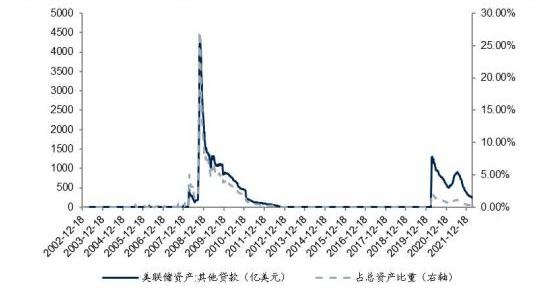

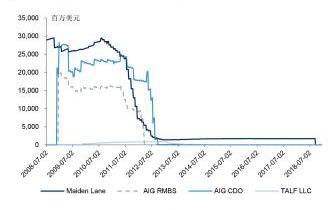

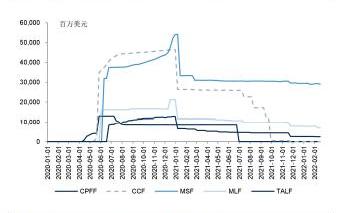

大規模再融資操作指,在特殊時期,美聯儲可以擴大交易對手和抵押品范圍、增加規模、拉長期限,向特定領域提供定向流動性。這類貨幣政策工具不是永久性的,而是具有一定期限,等到非常時期過去以后,該類貨幣政策工具逐漸退出。該類操作主要反映在美聯儲資產端的“其他貸款”和“SPV投資組合凈額”兩個科目中。

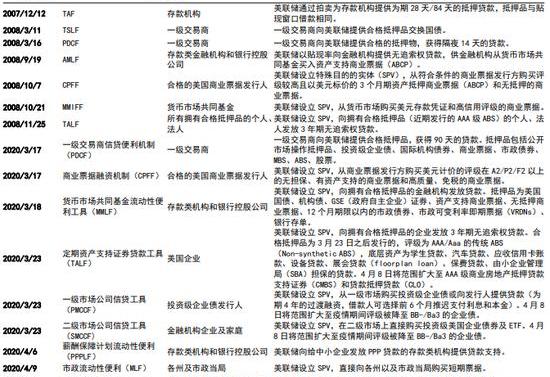

為應對2008年金融危機,美聯儲設立了貨幣市場投資者融資便利、ABCPMMMF流動性便利、定期證券貸款工具、定期拍賣設施、延長期限計劃和再投資政策,這些貨幣政策工具陸續于2009-2012年到期。

2020年全球疫情對美國金融市場帶來較大沖擊,美聯儲推出2.3萬億貸款計劃,劃分為三種類型:一是直接向國內金融機構提供貸款,包括一級交易商信貸便利、貨幣市場共同基金流動性便利、薪資保護計劃貸款便利;二是借助SPV向實體經濟提供資金,包括商業票據融資便利、一級市場企業信貸便利、二級市場企業信貸便利、定期資產支持證券貸款便利、市政流動性便利、民間借貸計劃;三是向國際社會提供流動性,包括中央銀行流動性互換和臨時性外國和國際貨幣當局回購便利。

2.2美聯儲購買資產在資產負債表上體現

推特稱馬斯克成為唯一董事:10月31日消息,推特稱馬斯克成為唯一董事,Bret Taylor、Parag Agrawal不再擔任公司董事。推特將全額償還所有未償債務,于10月28日開始以現金贖回2027年到期的3.875%優先票據和2030年到期的5.000%優先票據。(財聯社)[2022/10/31 12:01:03]

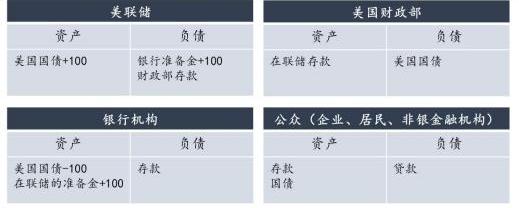

美聯儲在二級市場買入國債,而非在一級市場購買,可以向銀行機構購買,也可以向非銀公眾購買。我們主要討論美聯儲二級市場購買國債的影響,不考慮財政部發行國債以及財政支出的過程。

情況一:美聯儲發行100美元貨幣從銀行手中購買國債100美元。美聯儲資產端“美國國債”科目增加100美元,負債端“銀行準備金”增加100美元;銀行資產端“美國國債”減少100美元,“在聯儲的準備金”增加100美元;財政部和公眾資產負債表不變。該情況下美聯儲資產擴張100美元,銀行資產負債總規模不變,但資產端100美元國債轉換成100美元準備金,準備金增加帶來銀行信用派生能力提升。

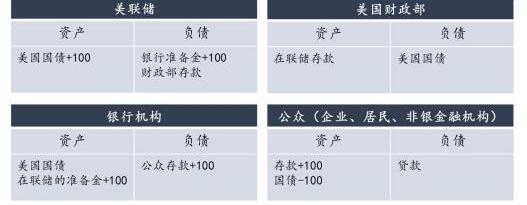

情況二:美聯儲發行100美元貨幣從公眾手中購買國債100美元。美聯儲資產端“美國國債”科目增加100美元,負債端“銀行準備金”增加100美元;銀行資產端“在聯儲的準備金”增加100美元,負債端“公眾存款”增加100美元;公眾資產端100美元國債轉化為100美元存款。該情況下美聯儲資產負債增加100美元,銀行資產負債也增加100美元,法定存款準備金率為0%的情況資產端增加的是100美元超額準備金,銀行信用派生能力提升。

2.3美國派生貨幣能力持續下降

次貸危機后,美聯儲通過QE投放了大量基礎貨幣,但貨幣乘數卻大幅下降。1990年代以來美國貨幣乘數長期穩定在約8-9倍的水平,但次貸危機后貨幣乘數卻大幅下降只3-4倍的水平,貨幣派生能力大幅下降。

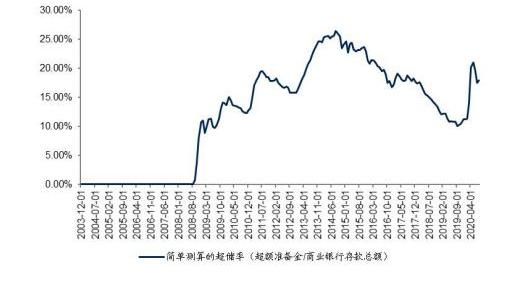

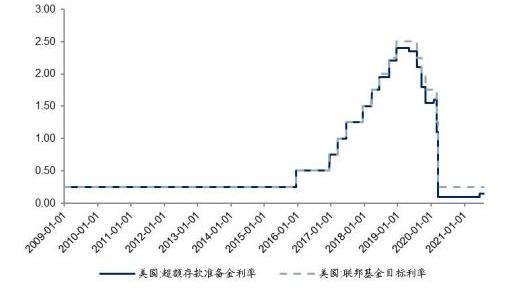

次貸危機后銀行超儲率長期處在高位,反映了美國貨幣派生能力大幅下降。次貸危機前美聯儲超儲率長期處在0.5%以下的極低水平,但次貸危機后超儲率大幅上行,最高超過26%,2014-2019年貨幣緊縮周期超儲率有所下降,但仍在10%以上。我們認為一方面是美國銀行以及實體經濟對美國長期經濟預期比較低迷,信用擴張意愿較弱。另一方面更重要的是美聯儲有意為之,避免金融資產價格泡沫。美聯儲通過QE釋放了大量的基礎貨幣,但實體經濟信用擴張較弱,為了避免貨幣超發淤積在金融市場,美聯儲2008年10月開始給超儲支付利息,使得商業銀行將大量的資金主動存在美聯儲。美聯儲通過QE將長端利率引導在極低的水平,實現刺激經濟增長的目的。同時,通過給超儲支付一個比較高的利息,避免了流動性在金融市場淤積,帶來金融市場價格泡沫。

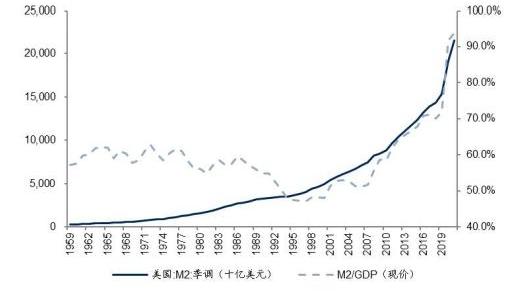

2021年末,美國M2規模達到21.55萬億美元,較2007年末增長了189%,期間美聯儲總資產則增長了883%,主要是美國貨幣派生能力大幅下降。同時,次貸危機以來美國M2/GDP比值持續上升,反映了貨幣對經濟的拉動作用在逐步弱化。2021年末美國M2/GDP比值為93.7%,較2007年末提升了42.1個百分點。尤其是2020年疫情以來兩年時間內美國M2/GDP比值提升了22.0個百分點。

SexDao疑似Rug,項目主錢包轉移超22萬枚USDT與41.7億枚SED:10月5日消息,SexDao疑似Rug,其官方推特@SEXDAOSED與網站已無法訪問,項目主錢包sexxdao.eth在過去12小時內向多個地址轉移超22萬USDT與41.7億枚SED(SEXDAO原生Token)。[2022/10/5 18:39:51]

03

歐央行貨幣發行回顧

3.1歐央行貨幣發行機制:購買證券和信貸投放雙管齊下

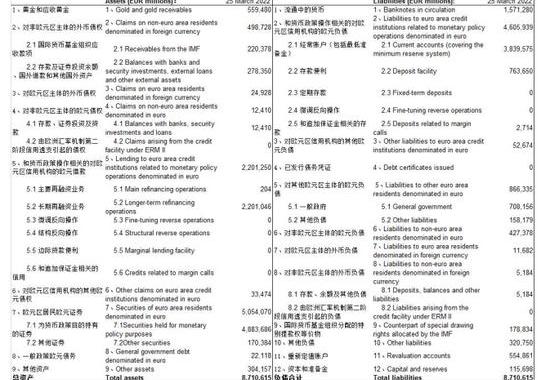

歐央行是歐元區19個國家的中央銀行,主要負責在歐元區內實施單一貨幣政策及銀行監管。首先,我們了解歐央行資產端主要組成科目:

黃金和應收黃金。當前占歐央行總資產的6.4%,近年來變化不大。

對非歐元區主體的外幣債權,目前占歐央行總資產的5.7%,近年來變化不大。其中一部分是國際貨幣基金組織應收款項,指的是歐盟加入IMF后,因享有特別提款權等權利而產生的債權。另一部分是銀行及證券投資余額、國外借款和其他國外資產,是歐元體系官方外匯資產的主要組成部分,包括外幣存款和證券投資等。

對歐元區主體的外幣債權,目前占歐央行總資產的0.3%。指的是歐央行持有的歐元區主體發行的以其他貨幣計價的證券資產,以及外幣計價的貸款、逆回購等。

對非歐元區主體的歐元債權,目前占歐央行總資產的0.1%。主要指的是對歐元區以外主體的存款、逆回購及證券投資余額。

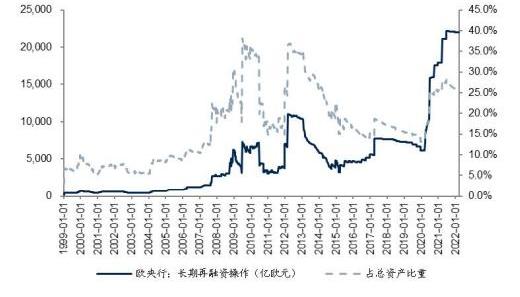

和貨幣政策操作相關的對歐元區信用機構的歐元借款,目前占歐央行總資產的25.3%。該科目受到貨幣政策影響較大,反映了歐央行信貸形式的流動性投放,包括六個子項目:主要再融資業務,長期再融資業務,邊際貸款便利,微調反向操作,結構反向操作,和追加保證金相關的信用。2008年10月、2011年底及2020年為了應對次貸危機、歐債危機和疫情危機,歐央行提供一系列超常規貨幣政策操作,大量向歐元區信用機構發放貸款,為市場投放流動性。

對歐元區信用機構的其他歐元債權,目前占歐央行總資產的0.4%。該科目主要包括資產端科目7“歐元區居民歐元證券”未包含的項目,如歐元現金、存款、逆回購交易等。該科目近二十年來在資產端占比較小,近年變化不大。

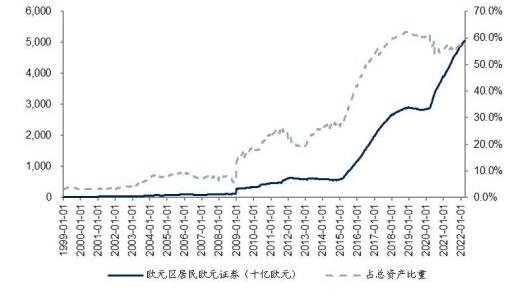

歐元區居民歐元證券,目前占歐央行總資產的58.0%。其中包括歐央行在實施貨幣政策操作時所持有的證券資產,主要是歐元區各國所發行的歐元國債。該科目在2008年以前維持低位,2008年后歐央行進行多輪資產購買以及債券購買計劃,該科目大幅增長,已經成為資產端最大科目。截止2022年3月25日,該科目總規模為5.05萬億歐元。

一般政府歐元債務,目前占歐央行總資產的0.3%。指的是歐洲各國在加入歐元區之前產生的對政府的債權。

其他資產,目前占歐央行總資產的3.5%。包括央行固定資產和自有的金融資產等。

2008年次貸危機之前,歐央行采取傳統貨幣政策框架,主要依靠公開市場操作、常備便利、最低存款準備金要求三種傳統工具,三大政策利率維持在正常水平。在傳統貨幣政策框架下,歐央行資產平穩增長。

2008年之后,歐央行采取非常規貨幣政策框架,資產規模快速增長。為應對2008年金融危機、歐債危機、新冠疫情等特殊事件的沖擊,歐央行推出資產購買計劃、非常規的長期再融資操作、大流行緊急購買計劃等非常規貨幣政策工具,大致可以分為三個階段:

第一階段為2008年-2012年中旬,歐央行資產規模擴張了1.6萬億歐元:歐央行為了應對次貸危機沖擊,首次開啟非常規貨幣政策,即“加強信貸支持”措施,通過長期再融資及購買政府擔保債券的方式投放貨幣流動性支撐經濟。2011年由于希臘主權危機影響蔓延至全歐洲,歐洲主權債務危機全面爆發。歐央行為了幫助歐元區債券市場恢復正常功能,宣布實施“證券市場計劃”,從二級市場購買歐元區主權債受困國的政府債券;同時恢復并完善“加強信貸支持”措施,恢復長期再融資操作,恢復貨幣互換,重啟擔保債券購買計劃。2012年6月末,歐央行總資產規模達到3.1萬億歐元,較2007年末增加了1.6萬億歐元。

數據:8月29日至今,ARK基金共凈減持61442股Coinbase股票:金色財經報道,ARK方舟基金持倉數據顯示,8月29日至今,ARK基金共凈減持61442股Coinbase股票COIN,行情顯示,COIN周五報收65.26美元,收跌0.41%。

此外,8月29日至今,ARK基金共凈減持44984股GBTC。GBTC周五報收12.38美元,當周下跌2.27%。[2022/9/4 13:07:09]

2012年下半年至2014年上半年,由于歐洲主權危機的影響逐步消散,歐央行沒有再進行大規模再融資和購債操作,此前幾輪融資也相繼到期,資產負債表規模逐步回落。截止2014年6月末,歐央行資產規模回落至2.1萬億歐元。

第二階段為2014下半年至2018年,歐央行資產規模擴張了2.6萬億歐元:隨著歐洲外需走弱,內需疲軟,歐元區經濟和通脹預期下行,歐央行開始實施包括負利率、前瞻指引和大規模資產購買在內的非常規貨幣政策。2018年末,歐央行資產總額達到4.7萬億歐元,較2014年6月末增加了2.6萬億歐元。

第三階段為2019年11月至今,歐央行資產規模擴張了4.0萬億歐元:2019年11月歐央行重啟購債計劃,規模為每月200億歐元。新冠疫情爆發后,2020年3月,歐央行開啟大規模量化寬松操作,包括緊急抗疫購債計劃、疫情緊急長期再融資操作、資產購買計劃、與歐元區各央行的回購便利以及非歐元區央行的外匯掉期和回購操作,向市場投放充足流動性,歐央行資產規模再次快速增長。截止2022年3月25日,歐央行資產規模達到了8.7萬億歐元,較2019年11月初增加了4.0萬億歐元。

歐央行采取的是購買證券和信貸“雙管齊下”的投放貨幣方式。2008年次貸危機后影響歐央行資產負債表變動的項目主要為“對歐元區信用機構的歐元借款”和“歐元區居民歐元證券”,而其余項目在近二十年均表現平穩,變化不大。當前歐央行總資產規模達到8.7萬億歐元,較2007年末增加了7.2萬億歐元,其中“對歐元區信用機構的歐元借款”當前規模為2.2萬億歐元,較2007年末增加了1.6萬億歐元;“歐元區居民歐元證券”當前規模為5.1萬億歐元,較2007年末增加了5.0萬億歐元。兩個科目目前合計占歐央行總資產的83.3%,2007年以來兩科目增加值占歐央行總資產增加值的90.6%。因此,歐央行采取的是購買證券和信貸“雙管齊下”的投放貨幣方式,與美聯儲基本采取購買債券投放貨幣的方式有所差異。

資產購買計劃

應對金融危機和歐債危機的沖擊,歐央行先后推出了擔保債券購買計劃、資產支持證券購買計劃、公共部門購買計劃和企業部門購買計劃。2015年以來,歐央行啟動了多輪資產購買計劃,其中又以公共部門購買計劃為主。2022年2月末,PSPP余額2.5萬億歐元,CSPP余額為3229億歐元,CBPP余額為2968億歐元,ABSPP余額為267億歐元。

非常規長期再融資操作

2014年6月5日,為了促進信貸機構向非金融部門提供資金,歐央行推出了定向長期再融資操作。按照對非金融部門的合格貸款和新增貸款,每家合格交易對手可以獲得一定的貸款限額,并按照限額向各成員國中央銀行申請定向長期再融資操作。為對沖新冠疫情的沖擊,2020年4月30日歐央行決定額外進行長期再融資操作,稱為大流行緊急長期再融資。

目前歐央行資產負債表中長期再融資操作余額2.2萬億歐元,占歐央行總資產的26.4%。疫情沖擊以來,歐央行大規模使用了長期再融資操作。2020年3月至今,長期再融資操作規模增加了1.6萬億歐元,占同期歐央行新增資產的72.7%,是疫情以來歐央行投放貨幣的主要方式。

大流行緊急購買計劃

為應對疫情沖擊,3月18日歐央行宣布臨時啟動大流行緊急購買計劃。資產購買計劃下的所有合格的資產均可以參與PEPP,但是APP與PEPP兩者購買的限額是分開的。相比于APP,PEPP購買的條件有所放寬,主要體現在以下三個方面:一是PEPP將CSPP的合格資產范圍擴大至非金融商業票據;二是調整抵押品的主要風險參數以放寬抵押品標準;三是希臘政府發行債券的資格要求進行了豁免。PEPP購買的公共部門債券額度按照各成員國中央銀行出資比例進行跨區域分配。截至2022年2月末,大流行緊急購買計劃累計購買量已達到1.69萬億歐元。

3.2歐元區貨幣派生能力持續下降

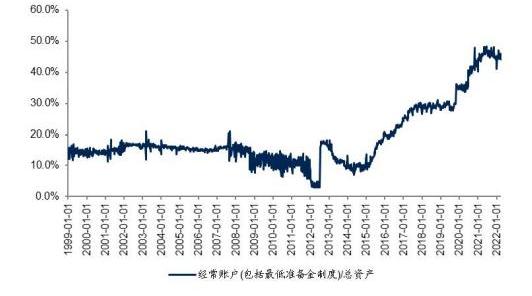

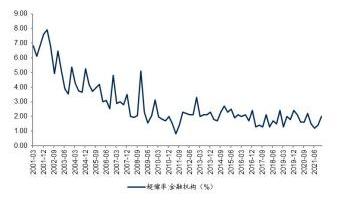

根據《2018年第三季度中國貨幣政策執行報告》表示,據估算美國銀行體系超儲率最高時超過23%,目前超儲率在12%左右;歐元區銀行體系超儲率在10%左右。歐央行負債科目“經常賬戶”與總資產比值自2015年以來也是持續大幅提升,目前約為44%,這反映了歐央行投放的基礎貨幣一大部分又以超額準備金的形式回到了歐央行,貨幣乘數處于持續下行通道中,貨幣派生能力大幅下降。

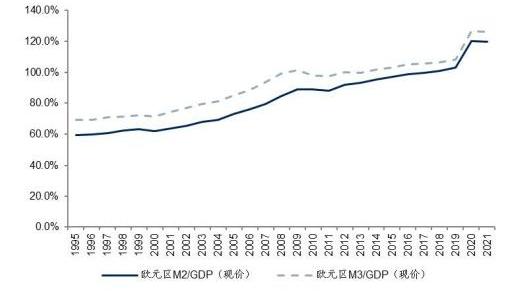

2021年末,歐元區M2規模達到14.7萬億歐元,較2007年末增長了99.8%,期間歐央行總資產則增長了467%,反映了貨幣派生能力大幅下降。2021年末歐元區M2/GDP比值為119.9%,較2007年末提升了40.3個百分點。尤其是2020年疫情以來兩年時間內美國M2/GDP比值提升了16.6個百分點,反映了貨幣對經濟增長的拉動作用在持續下降。

04

人民銀行貨幣發行回顧

4.1貨幣發行機制:由外匯占款到央行信貸投放

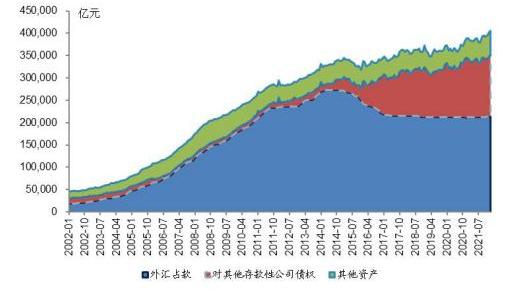

2000-2014年,外匯占款是人民銀行基礎貨幣投放的主要渠道,是一種被動投放方式。2000年我國加入WTO之后,貿易順差快速擴大,此外,當時人民幣的升值預期也使得海外資本大量流入國內。由于當時我國實行的是強制結售匯制度,人民銀行每年都要大量買入外匯,外匯占款保持十多年的高速增長,成為基礎貨幣投放的主要方式,是一種被動的投放方式。相反,由于當時外匯占款數量非常之大,為對沖流動性過剩帶來經濟過熱與通脹等問題,人民銀行一方面通過發行央票、開展正回購等公開市場操作回籠基礎貨幣;另一方面通過連續上調法定存款準備金率來凍結流動性、降低貨幣乘數。2014年末人民銀行總資產規模達到33.8萬億元,其中外匯占款比重達到80%。2014年末人民銀行總資產較2002年初增加了29.3萬億,其中外匯占款增加了25.3萬億元,占人民銀行新增資產的86%。

2015年之后,人民銀行主要通過信貸的方式主動投放基礎貨幣,自主性增強。2015年“811匯改”之后,人民幣貶值預期陡然升溫,國內資本流出壓力明顯增大,我國外匯儲備進入了下行通道,人民銀行反而需要賣出外匯,收回人民幣,以滿足市場中人民幣換成外匯的需求。面對外匯占款的壓縮,2014年以來人民銀行強化了再貸款、再貼現、逆回購傳統工具使用,同時,人民銀行不斷創新貨幣政策工具,包括SLF、MLF、TMLF、PSL等,對其他存款性公司債權規模大幅增加。因此,目前央行貨幣政策工具是基礎貨幣投放的重要機制,可以彌補外匯占款的被動減少進行主動擴表,也增強了貨幣政策的自主性。2022年2月末人民銀行總資產規模達到40.6萬億元,較2014年末增加了6.8萬億元,其中,對其他存款性公司債權增加了11.3萬億元,外匯占款壓縮了5.7萬億元。目前對其他存款性公司債權占總資產比重為33.9%,較2014年末提升了26.5個百分點,外匯占款比重為52.5%,較2014年末下降了27.5個百分點。

存款準備金逐漸成為我國央行的重要工具

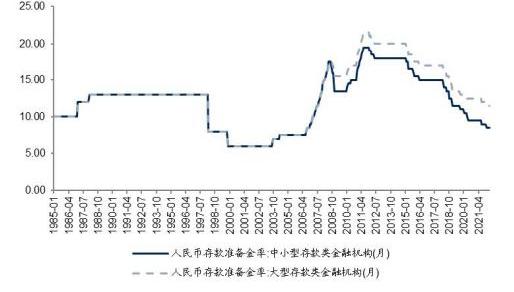

2018年以來,人民銀行通過多次降準釋放超儲提升貨幣派生能力。降準操作雖然不會改變人民銀行資產負債總規模,但降準將法定存款準備金轉換為超額準備金,并且降準具有普惠性,投放的是長期、零成本資金,有助于貨幣乘數擴大。

美國法定存款準備金率已降至0。2020年3月15日,美聯儲宣布將于2020年3月26日將法定存款準備金率降至零,這一決定適用于全部存款機構。因此美國只能通過調節基礎貨幣來引導貨幣派生。

4.2我國貨幣派生能力持續提升

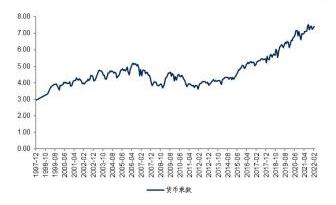

與美國和歐洲貨幣乘數下行趨勢不一樣,2014年以來我國貨幣乘數持續提升,2022年2月的我國貨幣乘數達到7.43,遠高于美國和歐洲。我們認為這與各個國家經濟發展模式以及貨幣發行和派生機制相關,首先,我國貨幣發行主要靠商業銀行驅動,而歐美主要靠央行驅動。美國商業銀行基本上都是順周期放貸,如次貸危機以來美聯儲實施多輪QE,但商業銀行卻將大量的資金存放到美聯儲,因此需要美聯儲持續不斷地實施量寬政策。但我國逆周期屬性仍比較突出,經濟下行周期中商業銀行反而會加大信貸投放來助力穩增長。其次,2014年以來我國貨幣政策的自主性逐步增強,貨幣政策的傳導效率持續提升。另外,存款準備金率成為我國貨幣政策調控的重要工具,降準并不會影響央行資產負債規模,但卻大幅提升了貨幣乘數。

《2021年第三季度中國貨幣政策執行報告》專欄“客觀看待超額準備金率下降”指出,本世紀以來,我國支付清算系統效率提高、貨幣市場快速發展、金融機構流動性管理能力增強,加上央行實施存款準備金平均法考核等改革措施,金融機構在確保流動性安全的前提下,超額準備金需求逐步減少,超額準備金率總體呈下降趨勢。同時,從國際經驗看,流動性總量高低與市場利率運行的平穩性并不直接相關,當前不宜單純根據流動性總量或超儲率判斷流動性松緊程度,更不能認為超儲率下降就意味著流動性收緊,觀察市場利率才是判斷流動性松緊程度的科學方法。

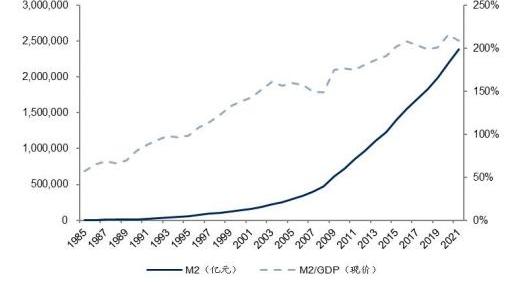

2021年末,我國M2規模達到238.2萬億元,較2007年末增長了490.7%,期間人民銀行總資產則增長了133.9%,主要是我國貨幣乘數大幅提升。2021年末我國M2/GDP比值為208%,較2007年末提升了59個百分點,同樣反映了貨幣對經濟增長的拉動作用在持續下降。

這個要從紀念幣的種類說起,第一個是2010年發行的“虎年紀念幣”,第二個是2022年發行的“虎年紀念幣”這兩種紀念幣的發行數量有一定的差距.

1900/1/1 0:00:00二年級旅行作文 二年級旅行作文6篇 二年級旅行作文篇1 春天,一個小女孩把幾顆種子埋在土地里,想讓它們生根、發芽,慢慢地長大,但是誰知道,這幾顆種子耐不住寂寞,竟然悄悄地從土里鉆了出來.

1900/1/1 0:00:001.虛擬數字人的三種建模成本、技術路徑的差異在虛擬數字人的整個產業鏈中,上游虛擬數字人的生成主要分為建模、驅動、渲染三大環節,其中虛擬數字人的建模生成是非常核心的一個步驟,也是較為困難的一環.

1900/1/1 0:00:00有很多種方式來做數字貨幣的合約交易,剛剛入門又想要做合約交易的投資者,在前期最為糾結的就是該用哪一種方式來做合約交易,今天我們就來聊一聊做合約交易方式之一“合約量化”.

1900/1/1 0:00:00來源:時代周報猛犸工作室 原標題:優衣庫賣不動了!收入下滑逞強開店,赴三四線城市收割小鎮青年 中國消費者不愛優衣庫了? 北京時間4月14日.

1900/1/1 0:00:00BBTFINTECH 美聯儲加息“靴子”落地后,比特幣價格連日上調,卻仍然難掩高波動的風險。而除了“帶單老師”通過拉新返傭獲利外,幣圈商戶這一群體也引起了北京商報記者注意.

1900/1/1 0:00:00