BTC/HKD+0.54%

BTC/HKD+0.54% ETH/HKD+1.54%

ETH/HKD+1.54% LTC/HKD-0.94%

LTC/HKD-0.94% DOT/HKD-0.52%

DOT/HKD-0.52% ADA/HKD-0.26%

ADA/HKD-0.26% SOL/HKD+0.87%

SOL/HKD+0.87% XRP/HKD-0.02%

XRP/HKD-0.02% DOGE/US-0.29%

DOGE/US-0.29%

文|易觀分析

作為數字經濟領域極具前瞻性的內容,《數字經濟全景白皮書》通過詳實的數據對數字經濟進行全方位解讀與復盤,幫助企業在數字化轉型大潮下把握方向,尋找彎道超車的新機遇。

《數字經濟全景白皮書》再添新篇章。2021年,新消費依然是資本寵兒,行業投融資事件數量及金額均創近年新高;但下半年起,行業投融資降溫,CVC投資潮起,行業進入整合期。食品、餐飲、個護美妝、酒水飲料領跑。未來,新消費依然是資本關注重點,但投融資將趨于理性,不再一味追蹤賽道熱點和完全初創的企業,而是更關注企業內在價值和確定性強的企業;品類分化愈加明顯,行業整合將進一步加劇。

2021年新消費行業投融資概況

2021年新消費依然是資本寵兒,行業投融資數量及金額創近年新高

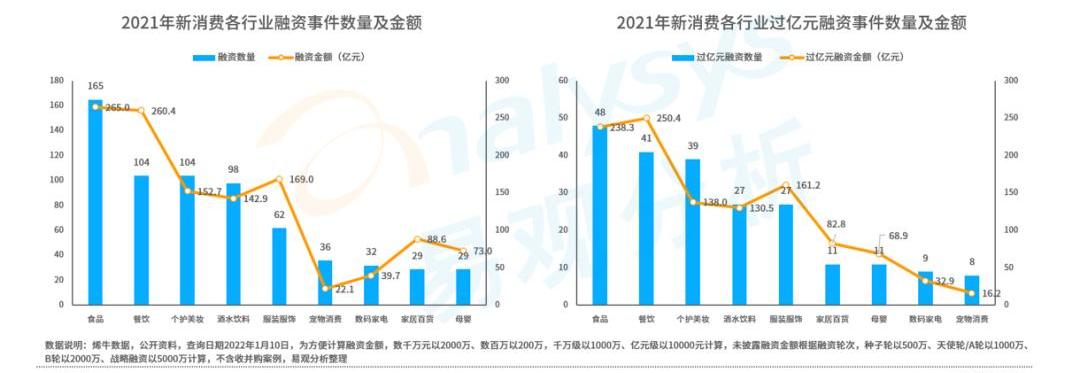

2021年,新消費仍然備受追捧,據不完全統計,全年包括餐飲、食品、酒水飲料、個護美妝、寵物消費、家居百貨、數碼家電及服裝服飾等八大行業新消費融資事件數量共726例,同期全行業融資事件數量共8045例,新消費投融資占比達9.02%,為近年占比最高。

據睿獸分析數據,截止2021Q3,新消費行業獲得融資金額已遠超2020年全年,同樣創造了2017年以來融資金額新高。

新消費領域融資事件數量及融資金額均創新高的背后,是新消費對資本的吸引:在共同富裕、經濟內循環、科技引領供給側改革及雙減政策的大背景下,互聯網及教育產業踩下急剎車,而消費產業伴隨著數字化轉型及消費升級的主方向,迎來新的發展機遇;

另一方面,疫情加速了新消費、新態勢、新格局的演進速度;中國正面臨的消費升級帶來的消費結構轉變,為新消費的涌現提供了底層土壤;移動互聯網、短視頻、5G技術等的快速迭代,加速了新消費的快速普及及深化;

同時人群迭代、細分升級帶來的底層“推力”,力量變遷、生態重組形成的產業“拉力”及數字革命、模式升級構筑的內生“動力”共同構成了三大產業力量,推動中國新消費行業的崛起;

從全球視野來看,隨著全球經濟中心、消費中心的轉移,中國即將成為新的世界級品牌孕育中心,吸引著全球各品牌的目光。

歐洲央行管委Makhlouf:如果有必要 2023年的加息幅度將會縮小:11月27日消息,歐洲央行管委Makhlouf表示,如果需要進一步加息,歐洲央行明年可能會小幅加息。Makhlouf還表示,他對12月會議的加息幅度持開放態度。市場預計歐洲央行12月的會議上將加息50-75個基點。(財聯社)[2022/11/27 21:05:00]

下半年新消費投融資降溫、回歸理性

2021年上半年,新消費投融資一路高歌猛進,成全行業投融資最火熱賽道;至7月,投融資事件數量達到最高峰,下半年融資事件數量及金額下降,行業降溫,回歸理性。

一方面,在美妝、茶飲等多個賽道,已經誕生出新消費頭部品牌,市場規模及用戶數遙遙領先,并有品牌成功IPO,使后進入的品牌跑出難度加大;而食品、餐飲等領域,融資數量及金額在短時間內集中爆發,不少投資機構已提前卡位,但也推高了品牌估值,新的機構進入會越發謹慎;

另一方面,已上市的各賽道新消費“第一股”們,市值一路下跌,截止2022年1月,逸仙電商市值迭超80%,奈雪的茶市值迭超60%,泡泡瑪特自2021年3月起,股價一路向下,距最高點已腰斬。左手高估值,右手市值卻持續下滑,資本開始重新審視新消費投資邏輯。

回歸到商業本身,過去5年,隨著90/95后漸成消費主力,新消費品牌因滿足新一代消費者需求,并充分利用移動互聯網崛起帶來的紅利而快速崛起;但傳統巨頭經過多年的觀察、學習、模仿,在2021年下半年掀起各自的反擊戰,其中2021年雙11即是新舊品牌間爆發的第一場“全面戰役”。新舊攻防開啟局面下,商業回歸本質,新消費投融資也回歸理性。

CVC與產業資本、投資機構并行出手,行業進入整合期2021年新消費投融資不僅吸引著專業投資機構及產業生態平臺的眼光,更吸引著已在市場有較高知名度的新消費品牌們,他們一邊接受機構投資,一邊創建CVC對外投資,通過入股或收購等方式,或在縱向打造產業鏈上下游壁壘,或橫向拓展業務范圍,夯實品牌實力。

新消費品牌成立CVC,是新興產業生態紅利逐漸消退的情況下,后浪品牌面臨前浪品牌的集體反攻,在主營業務增速趨緩下,尋找第二成長曲線的途徑之一;也是拓展業務范圍的便捷途徑。而與此同時,后起的新消費品牌出圈難度加大,或面臨被收購、并購,行業進入整合期。

目前CVC參與新消費投資,主要有4種類型:

縱向打造產業鏈上下游,與主業相互聯動、賦能:以泡泡瑪特為例,自2021年4月以來,其先后參與漢服品牌十三余、泛二次元零售品牌貓星系、原創動漫IP研發機構兩點十分動漫、二次元耳機研發商妖舞等品牌的投資,面對的均為二次元消費人群。

調查:82%的受訪機構投資者預計在2023年將增加加密貨幣敞口:Nickel Digital Asset Management的研究調查了機構投資者和財富機構資產經理,82%的機構投資者預計到2023年將增加加密貨幣敞口。此外,40%的受訪者表示他們將大幅增加他們的加密貨幣持有量,只有不到10%的人表示他們會減少加密貨幣敞口。(CoinDesk)[2021/7/6 0:31:22]

橫向拓展業務,突破原有業務范圍:以元氣森林為例,自2020年12月以來,通過投資輕食主義、NeverCoffee、吉德電器等,進入輕食、酒水、咖啡、家電等賽道;而其創始人唐彬森創建的挑戰者資本更是已投資近百家新消費品牌,涉足食品、餐飲、家電、寵物等多個賽道,已形成一個龐大的投資網絡。

在原有行業中橫向拓展品類,覆蓋不同消費人群:以茶飲企業為主,2021年,喜茶、茶顏悅色、蜜雪冰城等紛紛成立CVC,參與茶飲、咖啡、水果茶、果汁等品牌的投資,拓展業務賽道。

并購、收購,打造品牌矩陣:以完美日記為例,其收購小奧汀、EVELom等,拓展品類同時,打造不同的消費人群層級,形成多品牌矩陣。

新消費分行業投融資分析

2021年,食品、餐飲、個護美妝、酒水飲料領跑新消費行業投融資。

食品行業融資領先,健康、美味、便捷、國潮化趨勢明顯,速食、保健食品、休閑食品獲青睞食品作為日常必需品及上十萬億的市場規模,伴隨著消費升級,不斷涌現新的物種及品類,疫情進一步加速了新消費品牌攻城略地的速度。2021年食品成新消費投融資大贏家,全年共發生165例融資事件,累計融資金額265億元,其中過億元融資事件48例;衛龍食品A輪、鍋圈食匯D輪、十月稻田B輪分別獲35.6億元、3億美元及14.5億元的高額融資,立高食品、南僑食品、祖名股份、歡樂家等多個品牌IPO,共同拉高了食品行業的整體融資金額。

食品行業投融資整體呈現“健康、便捷、美味、國潮化”趨勢,與之對應,主打健康的保健食品、植物類食品,主打便捷的速食及預制菜品牌,消費升級下關注美味的辦公室休閑食品和調味品,以及主打國潮的中式點心等烘焙品牌受到資本青睞。除此之外,在數字化時代,專做食品行業產業鏈上下游的相關傳統巨頭,也獲得資本追捧,發生多起IPO案例,其融資金額也更高。

中國信通院發布《區塊鏈安全能力測評與分析報告(2021年)》:近日,為了提升區塊鏈基礎設施乃至區塊鏈生態整體安全水平,中國信息通信研究院安全研究所基于2020年11月-2021年1月間舉辦的首輪區塊鏈安全能力測評中發現的安全問題,發布了《區塊鏈安全能力測評與分析報告(2021年)》。未來,中國信通院安全研究所還將充分發揮安全領域專業優勢,在區塊鏈基礎設施、服務、應用領域持續開展安全標準化研究及測評工作,與業界攜手筑建健康安全的區塊鏈基礎設施及區塊鏈生態。(中國信通院CAICT)[2021/3/17 18:52:01]

在品牌方面,“新一代保健品品牌”KOOYO在短短半年內,連獲4輪融資,增勢迅猛;休閑零食巨頭衛龍食品在申請赴港IPO前的A輪融資高達35.6億元人民幣,拔得融資金額頭籌,CPE、高瓴資本領投,紅杉中國、騰訊、云鋒基金等跟投,投資機構陣容可謂強大;虎頭局、墨茉點心局、祥禾餑餑鋪等中式點心品牌,均獲得超1億元融資金額,成食品行業冉冉升起的新星,領跑食品行業國潮趨勢;抓住疫情下單人居家便捷場景而爆火的自嗨鍋,2021年保持高速增長態勢,分別獲得C+輪及1億元C++輪融資;主打方便、速食的黃小豬、日日煮、勁面堂也均獲得至少2輪融資;在國內調味品牌一直被巨頭占領情況下,2021年調味品新興品牌崛起,川娃子、加點滋味、禧寶制研、口味全等品牌獲大額融資;除此之外,主打功能性食品的Minayo、BUFFX、U卡等獲關注,或是未來可值得期待賽道。

餐飲大額融資占比高,茶飲、咖啡內卷,粉面、地方小吃、中式快餐等成火熱賽道2021年,雖然餐飲行業依然受到疫情影響,不少餐飲企業營收下降,甚至直接關閉門店等,但在危機中,資本市場敏銳的嗅到了新的商機。餐飲行業全年融資事件共104例,融資金額260.4億元,與食品行業基本持平;過億元大額融資數量占比約40%,其中奈雪的茶、海倫司、文和友等融資金額居前。

餐飲之所以獲得資本市場青睞,并獲得高額融資,與餐飲市場標準化程度提高密不可分。過去,餐飲企業受到供應鏈不完善、食品安全、各地口味不一等問題,無法快速長大,影響其在資本市場的表現。隨著供應鏈端冷鏈物流技術的成熟,通過餐企的中央廚房和第三方配送機構的合作,有效解決了跨店配送的問題,使連鎖餐企可以規模化復制、擴張;數智化管理時代,使餐飲的各個環節涌現出很多專業的第三方服務機構,助力餐企經營效率顯著提升;而移動互聯網的發展,外賣業務成熟,大大提升了餐企業務覆蓋面及使用場景;餐企標準化市場環境走向成熟,顯著提升了資本對餐企的想象空間。

聲音 | Ripple首席執行官:期待2020年加密貨幣領域會有更多收購機會:Ripple首席執行官BradGarlinghouse在Twitter發文評價“Visa斥資53億美元收購Plaid”表示,這種整合并不奇怪,期待這會在2020年為金融科技、加密貨幣等領域帶來更多機會。[2020/1/14]

在各細分賽道中,主打90/95后新消費人群的茶飲和咖啡無疑仍是餐飲行業最火熱賽道,融資數量及金額雙雙居前;茶飲共獲得14筆融資,融資金額高達95.4億元,咖啡獲得13筆融資,金額共47.2億元;粉面在2021年也獲得極大關注,共獲得15筆融資,但融資金額尚較低,共17.1億元。

此外,值得關注的是,主打干凈、方便、快捷的中式快餐,具有地方特色的小吃,容易規模化復制的火鍋等品牌,同樣受到資方關注,正成為快速增長賽道。

2021年的茶飲市場熱鬧非凡;6月18日,奈雪的茶獲得58.58億港幣的戰略融資,成餐飲領域最大單筆融資,顯示出資方對其的期待;6月30日,正式在港交所IPO,成新式茶飲第一股;同樣主打高端茶飲市場的喜茶,7月13日獲得5億美元的D輪融資;還有霸王別姬、滬上阿姨等多個品牌融資額超1億元。

然而光鮮亮麗的背后,奈雪的茶上市即破發,目前市值已持續下跌超60%;喜茶打造“喜小茶”子品牌,并在2022年1月宣布降價;主打國潮、曾經一杯難求的茶顏悅色在11月集中關店89家,并在12月因薪資糾紛,被推上熱搜……機構的極力熱捧與市場的消極反饋同時發生,茶飲市場迎來轉折點,單純依靠情懷已不足以維持品牌,今后茶飲企業將在產品升級、模式升級、供應鏈打造、數字化運營等方面比拼實力。

同樣熱鬧的是咖啡市場,中國巨大的咖啡市場規模空間,吸引著資本和創業者的瘋狂涌入;瑞幸咖啡在2021年“起死回生”,4月獲得一筆2.5億美元的post-IPO輪融資,并憑借一杯“生椰拿鐵”,實現單月超1000萬杯的銷量,加速了瑞幸實現盈利的進程;與其同樣主打高性價比精品咖啡市場的MannerCoffee以3筆融資領跑咖啡賽道,總金額或接近20億元。此外,MStand、TimHortons中國、西舍咖啡分別獲得5億人民幣、5000萬美元及1億元人民幣的融資。咖啡賽道陷入內卷。

在傳統餐飲領域,既有主打國潮的連鎖餐飲文和友獲得數十億人民幣的融資,又有和府撈面、蘭州拉面、重慶小面等粉面類快餐快速增長;而隨著越來越多年輕人注重社交餐飲需求、小鎮青年有錢有閑的當下,主做地方小吃的夸父炸串、喜姐炸串、永定門電燒烤等則成餐飲市場不可忽視的新興力量。

動態 | 美國國會起草2020年加密貨幣法案 明確監管數字資產聯邦機構:12月19日,福布斯發布文章《國會在新2020年加密貨幣法案中考慮聯邦密碼監管機構》稱,隨著國會假期的到來和Libra監管爭議,新2020年加密貨幣法案浮出水面。美國國會正在起草和討論《2020年加密貨幣法案》,其目的是澄清哪些聯邦機構可以監管數字資產。福布斯透露該法案初步審核內容有:1.將“聯邦數字資產監管機構”或“聯邦加密監管機構”的定義分配給三個機構:商品期貨交易委員會(CTFC)、證券交易委員會(SEC)和金融犯罪執法網絡(FinCEN) 。2.將數字資產分為三類:加密貨幣、加密商品和加密證券。3.聯邦加密貨幣監管機構屬于以下類別之一,并被定義為唯一有權監管以下內容的政府機構:CFTC-加密商品;SEC-加密證券;FinCEN-加密貨幣。4.要求每個聯邦加密監管機構向公眾公開并保持最新狀態,以列出創建或交易數字資產所需的所有聯邦許可,證明或注冊。5.要求美國財政部長通過FinCEN建立類似于金融機構的規則,以追蹤加密貨幣交易的能力。此外,該法案還對加密商品、加密貨幣、加密安全性、去中心化的Oracle、儲備支持的穩定幣、合成穩定幣等加密術語做了定義。[2019/12/20]

個護美妝賽道依然火熱,基礎彩妝融資遇冷,護膚、口腔護理、男士理容受關注,成分、消費升級、他消費成關鍵詞2021年個護美妝投融資依然火熱,共獲得104筆投資,融資總額152.7億元,其中超1億元融資事件39例,融資總額138億元;熱門賽道由過去的彩妝向護膚、口腔護理、眼部護理、男士理容、個護等賽道遷移。

伴隨90/95后成長起來的彩妝國貨品牌,如完美日記、花西子、colorkey等,引領國貨美妝投融資賽道,并借助直播電商、小紅書等生態迅猛增長,快速占據細分品類銷量第一的位置,成長為“國貨之光”。2020年11月,完美日記在紐交所掛牌上市,更使國貨美妝迎來高光時刻,但其上市后市值跌去百億美金,讓投資人對這個行業有了更深入的了解,投資趨向謹慎。

2021年,護膚成個護美妝最熱賽道,強調純凈、天然、草本、玻尿酸等成分及功能性護膚品牌獲青睞。一方面,隨著短視頻、社交、種草平臺等的興起,用戶更容易獲得更多的知識而變得更加專業,因此更注重產品本身的成分健康與否;另一方面,在追求外表的美麗外,越來越多用戶注重悅己,關注皮膚本身狀態,更注重護膚產品的品質;在這樣的需求下,跑出更多專業的護膚品牌。如醫學護膚品品牌貝泰妮,3月25日在深交所創業板IPO,募集資金30.1億人民幣;專注玻尿酸護膚產品研發的福瑞達生物,獲得7.38億元的戰略投資;逐本、溪木源、蘭、雪玲妃、林清軒等多個品牌也均獲得了超1億元融資。

行業另一個趨勢表現為“消費升級”,除關注基礎彩妝外,用戶向更高層級的護理需求遷移,口腔護理、頭部護理、個護、美瞳等均獲得不菲的表現。其中美瞳作為彩妝領域差異化增長的細分品類,可能與疫情下用戶普遍戴口罩,眼部成表達個性的重要窗口而備受關注。其中MOODY分別獲3.8億元B+輪及10億元C輪融資,領跑美瞳品類;KILALA可啦啦、悅瞳、4inLOOK,則分別獲得4億元、3億元及1億元人民幣融資。

“他消費”則是趨勢之三,2021年,男士理容品牌獲關注。男士綜合個護品牌理然,累計獲得4.5億元融資,并在天貓等渠道獲得不斐的銷售業績。藍系、TabulaRasa等受關注。

值得關注的是,彩妝集合零售店,同樣獲得不錯的融資成績,共獲得9筆融資,總金額約18億。在國貨美妝、海外小眾品牌涌現的當下,線上流量越來越貴,線下門店成品牌新一輪廝殺戰場,但線下門店經營成本高、需要SKU多,新品牌或小眾品牌難以獨立承擔或運營,集合多品牌多品類的線下彩妝集合店應運而生,獲得消費者及資方的歡迎。如HAYDON黑洞,獲得1億美元的A+輪融資,名創優品旗下的WOWCOLOUR,獲得5億元人民幣的A輪融資,投資方有創新工場,更有IDG資本的加持。此外,還有INTOYOU、B+油罐等多個集合店品牌獲得融資。

服裝服飾融資回暖,前浪、后浪交織;細分市場多元化,功能性鞋服、個性潮流、國風品牌獲青睞,首飾配飾受追捧2021年,服裝服飾融資回暖,全年共發生62例融資事件,融資金額169億元;其中過億元融資27例,融資金額161.2億元;與其他新消費領域以后浪品牌為主不同,服裝服飾行業傳統巨頭融資金額更高,呈現出前浪、后浪交織的競爭態勢。

具體到不同的細分市場:

更關注質量、功能性的功能時裝品牌共獲得8筆融資,融資金額21.9億元,其中匹克體育獲得3億美元的戰略投資,位居第一;

更關注設計多樣化、時尚化、個性化的個性潮流市場、無性別服飾市場、國風市場等均有品牌獲得融資:如主打個性潮流的KNOWIN潮流實驗室、BEASTER、多普文化等分別獲得超億元融資;無性別服飾品牌Boise獲得數億元B+輪融資;強調獨立自主態度的新銳內衣品牌內外獲1億美元D輪融資;國風品牌十三余,則獲得1億人民幣的A輪融資。

首飾配飾領域,既有中國黃金、菜百股份、曼卡龍、DR等面對較大年齡群體的巨頭大額IPO融資,又有面對新一代年輕人的新銳配飾品牌從高集中度市場中崛起,如LightMark、ACC超級飾、LUCYLEE、端木良錦等。

母嬰市場面向消費升級,零輔食快速崛起在三胎政策加持及消費升級和人群迭代的驅動力雙重推動下,2021年,母嬰用品市場在融資數量和融資金額上均創近年新高。共發生融資事件29例,融資金額73億元;其中超億元融資事件11例,融資金額68.9億元。

隨著新一代母嬰用戶對健康、營養的重視,主打健康、營養、少糖、無添加劑的嬰童零輔食快速崛起。2021年,該賽道共獲得14例融資事件,領跑整個母嬰行業,但融資總額仍較低,共5.7億元;嬰童零輔食仍處于發展早期,即將迎來爆發期。

其中哆貓貓、窩小芽、秋田滿滿均獲得2筆融資,總融資金額均超1億元居前;寶寶饞了獲1億元A+輪融資;小黃象、滿分牛牛、蔬格樂等也均獲得了數千萬元融資。

此外,小鹿藍藍作為三只松鼠旗下的嬰童零輔食品牌,業績可觀,雖未獲得融資,也是嬰童零輔食領域不可忽視的重要力量,或可成為三只松鼠的第二增長曲線。

在母嬰用品領域,關注產品質量、設計、顏值的全品類用品品牌Babycare,近年來業績突飛猛進,也獲得了資本市場的認可,2021年獲得7億元的B輪融資。

玩具品牌布魯可,通過打造差異化市場,關注1-6歲嬰幼兒積木市場,在眾多玩具品牌中突出重圍,獲得6億元的B輪融資。

而母嬰零售巨頭孩子王,經過多年深耕,成功在A股IPO,融資金額6.28億元。

新消費行業未來投融資趨勢趨于理性、品類分化、整合加劇

未來,新消費行業將依然是資本市場關注重心,星辰大海,依然可期;但隨著新消費進入下半場,來自國際品牌和前浪品牌的反撲將使競爭愈加激烈;在渠道紅利衰減、內外對抗及新舊攻防全面開啟下,競爭將回歸到商業本質,從“重營銷”轉向“模式、產品、供應鏈、運營”等多方面的實力比拼。

資方評估及投資邏輯將發生變化,國潮將不再是可以透支的概念,單純的業績增長或已不能使資方闊綽出手。新消費投融資將趨于理性:不再一味追蹤賽道熱點和完全初創的企業,而是更關注企業內在價值和確定性強的企業。

新消費經過5年的發展,不同品類不同賽道表現大不同,以2021年天貓“雙11”各細分領域后浪與長青品牌TOP10勢力地圖上來看,在傳統品牌、傳統價值、強馬太效應領域,前浪長青品牌已全面收復失地;而在新物種、新價值領域,后浪黑馬品牌基本站穩腳跟,甚至部分品類已取得明顯的領先優勢。未來,新消費品類分化趨勢將愈加明顯。

具體到品牌上,入局更早、已經取得部分規模優勢的后浪品牌們,將繼續獲得資方關注,或將獲得較高輪次、更高金額的融資,助其加速出圈;而另一方面,已經跑至細分領域頭部的后浪品牌們,也將通過CVC投資,快速攻城略地,參股、收購或并購新入局的品牌,加固自身護城河,強者愈強,而后來者出圈難度加大,行業間的整合將進一步加劇。

面向未來,后浪品牌只有通過數字化深入洞察,滿足新消費需求,并通過數智化模式升級,方能快速出圈:

1、定品類:選擇行業市場吸引力高、后浪成功可能性高的“雙高品類”;

2、選賽道:選擇新興的細分市場,或挖掘目前空白但規模空間大的細分市場;

3、抓趨勢:通過深入的用戶洞察及產業生態洞察,判斷未來發展趨勢;

4、轉模式:在運營模式、供應鏈模式等進行數智化模式升級,形成價值閉環。

數字貨幣行情發酵至今已經有一段時間了,從區塊鏈、到金融IT服務、軟件開發、數字加密等領域迅速蔓延,數字貨幣概念牛股層出不窮.

1900/1/1 0:00:00前言:提到EOS,肯定會讓不少人是失望,從2018年的短暫巔峰,頭頂著「區塊鏈3.0」、「以太坊殺手」、「創始人為天才開發者BM」這樣的標簽,讓EOS成為當時最炙手可熱的區塊鏈項目.

1900/1/1 0:00:00日前,我們在工信部獲得了一組吉利繽越的最新車型申報圖,該車型可選用運動套裝,并采用了一種全新的造型.

1900/1/1 0:00:00來源:第一財經 區塊鏈是元宇宙時代的“基礎設施”。 元宇宙概念近期引起了廣泛的關注,元宇宙概念的出現使人們對虛擬世界的未來有了更現實具象的藍圖.

1900/1/1 0:00:001,概念 元宇宙的解釋:「元宇宙」的內涵是吸納了信息革命、人工智能革命,以及VR、AR、MR,特別是游戲引擎在內的虛擬現實技術革命的成果.

1900/1/1 0:00:00“中國”一名,于三千年間沿用不輟,含義多有流變:從先秦的“中央區域”“城中”“邦國”“都城”之義,漢唐的“中土”“中原”之稱,再到近代演為與世界諸邦并列的民族國家之名,不僅詞形“中國”傳承不輟.

1900/1/1 0:00:00