BTC/HKD-0.48%

BTC/HKD-0.48% ETH/HKD-0.75%

ETH/HKD-0.75% LTC/HKD-0.86%

LTC/HKD-0.86% DOT/HKD-1.52%

DOT/HKD-1.52% ADA/HKD-1.44%

ADA/HKD-1.44% SOL/HKD-1.1%

SOL/HKD-1.1% XRP/HKD-1.56%

XRP/HKD-1.56% DOGE/US-1.26%

DOGE/US-1.26%20年不長也不短了,20年最簡單的事,就是將一個人變老,一個人的黃金歲月往多了算不過40年。20年也可以將一個國家的GDP變到世界第二,也可以將IC產業普及到大眾認知。

一、導言

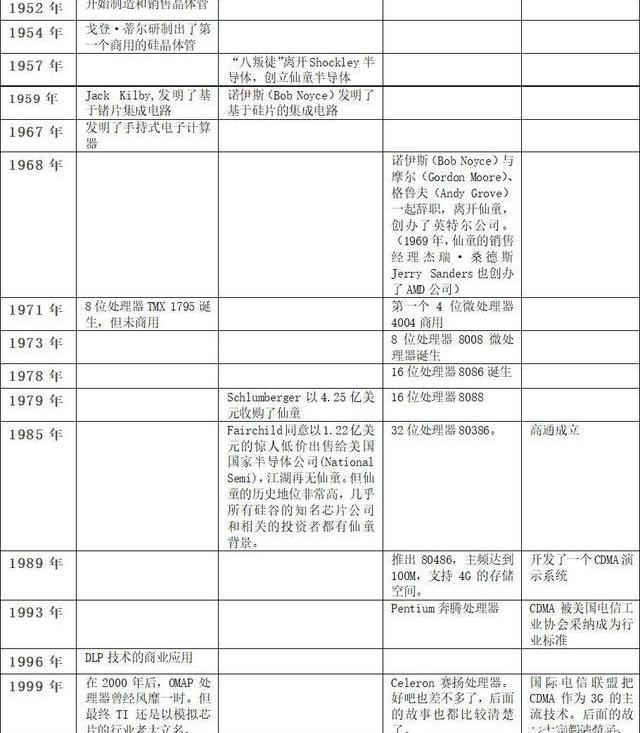

我們先往前說說00之前的半導體發展。90年代是真正的個人意識覺醒,以及全民商業化的序曲階段,是國內信息化的開始,中國GDP逐步加速。下面幾件事情如果你還有印象,那么你應該也不年輕了。

很多人把94年紅磡演唱會神話為內地搖滾的高峰。其實,在經歷了鄧麗君的偷偷摸摸,西北風的豪邁,四大天王掃街,搖滾樂的嘶吼之后,國內音樂算是漸漸進入百花齊放。94紅磡恰巧算是被當作一個休止符,被貼了個標簽,當作一個老時代結束的標志。其實現在的搖滾樂,要是論創作水準,要比當時高不少,國內的livehouse演出也是風風火火,雖然靠樂隊掙錢還是很艱難。

1990年上交所成立,90年代如果你參與了的話,你有大概率會賺錢。因為在初始階段,總盤子在迅速擴大,如果你不是很點背的人,會被帶著發財。事實上,確實有人發財,很多傳奇故事里的主人公都印有這一段時間的烙印,而且那時候一般打到新的話就說明要小賺一筆,不像現在,新不新的其實沒什么區別。

90年代末商品房開始出現了。如果我們知道中國的GDP是按照上圖那根曲線發展,那搞幾套房子就好了,不用做IC也不用做股票,當然也不用做投資。做了的就當娛樂。鄭淵潔據說買了10多套房子裝信,從1400元每平到14萬每平,你算算。那時候宇宙中心五道口的華清嘉園開盤的時候也就4000元。

98年的時候,學習Verilog的人還算是非常早的了,除了大學和少數公司以及研究所,使用的人非常少。資料顯示1995年synopsys在中國設立公司,1992年cadence進入中國市場。國內早先的IC設計是反向設計多,所謂反向就是剖別人的片子copy人家的設計。慢慢的隨著EDA廠商進入中國,國內才真正開始從Verilog/VHDL到IC的正向設計。而且設計的基本都是面向應用的ASIC,設計規模不大,SoC的概念還很少或者說還沒有。

當然還有其他的廠商EDA廠商包括Mentor做DFX,Ansys的IRdrop等等,還有消失的Avanti,Magma等等。但主流的全流程的EDA廠商,全球看來還是Synopsys和Cadence,其他廠商作為單點工具廠商有些活的還不錯。

作為一個早期的IC工程師,用EDA廠商作為開篇,是因為這里其實是應該向他們致敬。那時候聽一位臺灣人說,大陸合格的IC工程師還不足300人。工程師們對synopsis和cadence的依賴還比較多,在實戰層面,無論從工具的使用上,還是從IC設計流程,甚至IC設計原理,都處于比較貧乏的狀態。直到今天,沒有他們,國內的IC設計幾乎完成不了。更別說,對小公司,他們還放水養著魚。

對于新世紀之前國外半導體發展,我們用幾個代表公司大概梳理了一下美國半導體發展的時間節點,回頭跟國內對應的時間可以做個對比。

文章也不會涵蓋所有的話題,IC涉及的領域太多了,聊一些我更了解一些的。

二、國際半導體20年

2000年左右開始,國內半導體行業在互聯網浪潮的帶動下,出現了一波浪潮,大家發現從美國copy到國內paste好像是個能賺錢的生意,以百度,新浪,搜狐為代表掀起了第一波互聯網泡沫。另外一方面也確實是計算機及信息技術爆發帶來的底層技術上的強烈需求。

2000到2008這幾年中,出現了一大批創業企業,特別多的情況是硅谷回國的工程師,然后帶著硅谷的投資,在國內創立了一大批的企業,算是第一次半導體發展浪潮。說起來一些名字的話,有些應該大家很了解,有些則命運多舛。沒有系統的總結,我隨便說幾個通信行業相關的,包括中星微,展訊,銳迪科,暢訊,硅谷數模,六合萬通,希圖,創毅視訊,新岸線等等吧,太多了。那時候方舟處理器也進行的如火如荼。

我也在其中一家創業公司。180nm工藝已經是挺先進的工藝了,FPGA用的是Xilinx的VertexII,流程都用DC/PT,仿真用VCS比NC-Verilog好像快不少,封裝用BGA已經是顯得非常NB了。雖然Synopsys和Cadence都是全流程,到目前為止,前端用Synopsys,后端用Cadence,測試用Mentor,大的地盤劃分一直沒有變。

IC行業里面,可以從工藝的演進角度看,也可以從行業技術的演進去看,我下面舉幾個例子來看看國內的IC行業與國外同行的對比。

EDA工具

EDA工具實際上是個泛泛的概念,用來做輔助電子相關設計的軟件都可以叫EDA。這里我們專門介紹一下做數字IC的EDA,暫且不包含模擬,PCB,FPGA等方面的。

數字IC的設計,測試包含幾十道工序,對應的EDA軟件也大約有這么多。看起來挺復雜的,但相比較制造過程,工序還是少很多。雖然制造過程也許不需要這么多專業軟件,對材料,設備和工藝的要求比較苛刻一些。

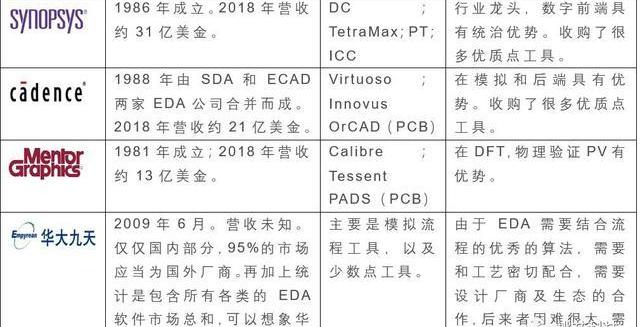

前面提到過EDA工具提供商里面全流程的包括Synopsys和Cadence,而Synopsys又可以看做行業老大。2018年Synopsys的營收大概31億美元,Cadence大約21億美元。加上第三名Mentor的13億美金,第四名ANSYS的12億美金,這幾家頭部公司的營收占據了整個市場的幾乎95%。

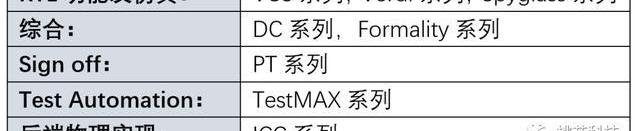

針對數字IC設計流程中的EDA,我們挑一些比較重要的來說一下。通常的一個軟件可能會集成幾個工序的工作,負責好幾件事情。有些EDA公司在某個環節比較強,做出一個行業普遍認可的工具,我們叫點工具,它只負責整個工序的某個點。

我們就拿Synopsys舉個例子,看看涉及到的工具有多少,每個系列少則幾種,多則十來種:

Moonbirds將推出元宇宙平臺“Mona”:金色財經報道,PROOF創始人Kevin Rose在社交媒體發布了一段視頻,其中展示了為NFT項目Moonbirds社區構建的元宇宙平臺“Mona”并表示該平臺即將推出。Kevin Rose表示Mona將會是一個基于元宇宙的Web3社交網絡,其目的是促進社區體驗,包括參與現場大廳活動、藝術展示、以及觀看派對等,用戶還可以在Monaverse元宇宙中創建其他空間和環境。[2023/4/29 14:34:05]

就像我們之前提到的,每家工具的業界認可度不同,通常沒有用一家工具完整的實現整個流程的。一般的,用Synopsys的前端工具,用Cadence后端工具,用Mentor的DFT和物理驗證。國內公司我列了華大的情況,雖然還不能放在一起對比。

在2000年附近,在EDA領域有大約80家創業公司。在這一時期,諸如Avanti、Ambit、Magma、Monterey、Get-to-Chip、Verisity、Verplex,Atrenta等公司紛紛成立,最后所有這些公司后來都被Cadence和Synopsys收購了。Mentor則于2016年被西門子收購,但獨立運營。

目前還存在的其他的EDA公司基本都是點工具公司,像ANSYS的RedHark作為IRDrop分析的工具,在業界也是無出其右,其2018年營收估計應該有12億美金,當然還有一批小的點工具公司。

國內除了華大還有廣立微、概倫、芯禾、九同方、博達微、藍海微、珂晶達、鴻芯微納、奧卡思微和行芯等EDA相關工具研發的企業,在不同方向上做一些工作。就像CPU,操作系統一樣,EDA不光需要技術和人員投入,它也是需要有生態基礎的一項運動,目前國內EDA還任重道遠。

工藝制程

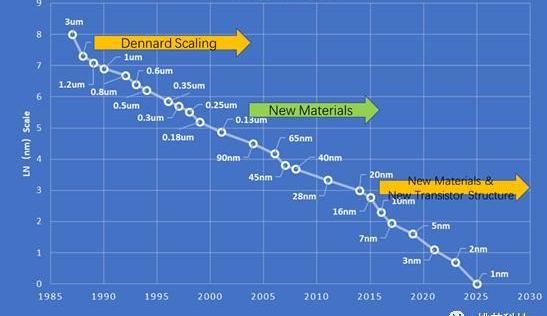

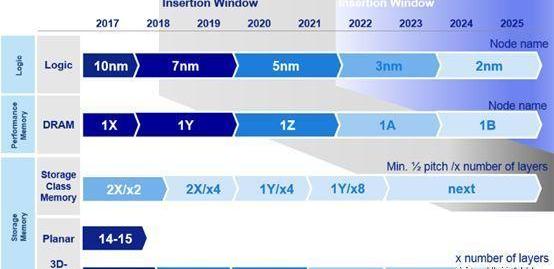

工藝制程是個耳熟能詳的詞。我們先看一個臺積電工藝演進圖感受一下數字半導體工藝節點的變化,體會一下Moore定律。

從臺積電官網所公布的信息來看,在1987年成立時,他們的芯片工藝是3微米,在1990年提升到了1微米;2001年的時候提升到了0.13微米;2004年開始采用90納米工藝;隨后是65納米、45納米、40納米、28納米、20納米,2015年提升到了16納米;2016年升至10納米;2017年是7nm;5nm也已在去年開始生產,將在今年上半年開始大規模量產。

這個圖是個自然對數圖,在90nm之前晶體管的尺寸縮小主要來自工藝,90nm到20nm主要來自于新材料以及工藝,20nm到目前的5nm和未來的3nm也是因為新材料和新的晶體管結構帶來的晶體管尺寸減小。

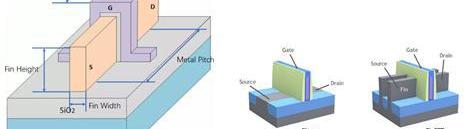

我們簡單說一下什么是工藝尺寸。傳統ITRS定義技術節點是source和drain之間最小金屬間距的一半。但到了20/22nm引入FinFET以后,Half-Pitch的減少開始變得很慢,但是因為結構3D化后晶體管數量仍舊激增,廠商再用Half-Pitch就顯示不出來技術進步了。因此各家的命名就比較亂,比如說臺積電從10nm到7nm是用10nmX0.7的理想計算得到7nm,但Half-Pitch只是從42nm降到40nm。原理上每降一次工藝面積縮小一半,對應長寬各減小到原來的70%,這是20->14->10->7nm名稱的由來。

晶體管的結構也經歷了從2D到3D的演變。在20nm以后從PlanarFET演化到FinFET的架構。FinFET的創新性3D晶體管架構,可讓IC制造商生產出尺寸更小、速度更快、功耗更低的器件。

在PlanarFET到FinFET之間還出現了一種FD-SOI的工藝技術。FD-SOI技術還是一種平面工藝,但通過使用不同的起始襯底來杠桿化和延伸現有批量CMOS平面制造工藝的性能。FD-SOI的襯底中,在硅基底上布有一層超薄的氧化物薄膜以充當絕緣層。與傳統的塊狀硅技術相比較,FD-SOI技術能提供更好的電晶體靜電特性,也能降低影響元件性能的泄漏電流。

在早期平面晶體管階段MetalPitch/2和GateLength差別不大,所以定義MetalPitch/2為工藝節點,隨著工藝的進步差別也越來越大,工藝節點和具體的尺寸已經不一一對應了。如上圖右,從平面的晶體管到立體的晶體管雖然GateLength已經變化不是很大了,但是晶體管的數量缺增加了一倍,所以幾nm工藝還會叫下去,只是他不代表實際物理尺寸的減半,而是單位面積上采用新材料,新結構帶來的晶體管數量翻倍。

下表是14nm工藝下的對比參數,GateLength還是30左右,MetalPitch也在50-70,都不代表14nm本身這個數字。

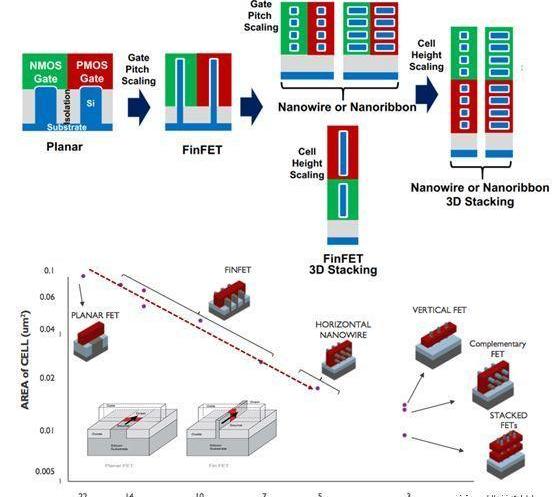

我們剛才理解了一下工藝節點,看到了TSMC的工藝演進歷程。比較國內的情況我們大致羅列一下。

中芯國際成立的2000年,當時臺積電營收已經做到了1662億新臺幣,凈利潤也做到了651億新臺幣,同比增長也分別高達127.3%和165.1%。在2002年九月,中芯國際北京兩座12英寸工廠動工;2003年,中芯國際又收購了摩托羅拉在天津設立的八英寸芯片廠。創始人張汝京曲折的從美國進口0.18微米工藝的生產設備,這種情況一直延續到0.13微米、90納米和65納米的工藝上。官方說法,中芯國際在2017年2季度就開始推出28nmHKMG制程,但當時28nmHKMG良率只做到40%,這離能被大家接受的大規模量產還有很大距離。而在2018年第一季度臺積電的10nm工藝已經為他帶來了19%的營業收入。

在新的CEO梁孟松到來后,14nm被提高到優先于28nm的地位。梁孟松曾在2019年Q2的財報會議上表示,“中芯國際第一代FinFET14nm工藝已經進入客戶驗證階段,產品可靠度與良率進一步提升”。期待中芯國際14nm早日量產。目前中芯國際最成熟,營收最大的應該還是55nm工藝。

國內其他的代工廠目前狀態還比較好的包括華力微電子等。他們自2010年1月建廠以來,到2019年已經投入了80億美元進行研發,目前主要產能在55nm以及40nm工藝,康橋廠二期,則承擔了華力微28nm到14nm等先進工藝的生產任務。

Moonbirds創始人錢包遭黑客攻擊,25枚Chromie Squiggles被盜:1月26日消息,NFT項目Moonbirds創始人凱文·羅斯(Kevin Rose)發布推文表示,其個人錢包遭到黑客攻擊,共丟失25枚Chromie Squiggles以及其它NFT(約合150萬美元)。

Rose表示在被盜NFT被標記之前,建議用戶避免購買任何Chromie Squiggles。Chromie Squiggles是Art Blocks的創始人Erick Calderon(又名Snowfro)推出的第一款生成NFT項目。截止發稿,Chromie Squiggles在NFT交易市場OpenSea地板價為13.3ETH,總交易額為60,475枚ETH。[2023/1/26 11:30:31]

從量產的角度看,和先進的工藝相比,大陸要落后4個節點左右。

從國際角度看,臺積電,Intel和三星是領導整個工藝制程的領頭羊。目前臺積電、三星已經挑起3nm的戰局。據悉,三星已經完成了首個3nm制程的開發,計劃2022年規模生產3nm芯片,此前臺積電也計劃2022年量產3nm。

Intel稍有尷尬,我們知道Intel創始人Moore提出的Moore定律,一直到14nm之前都是領先業界。而剛剛下野的柯再奇就有點尷尬,業界有柯再奇‘擠牙膏’的梗。在他任內,從14nm到14nm+++尷尬無比,搞了3年多。

2014年蘋果幾經周折在臺積電終于實現了20nmA8的量產,而當年英特爾已經開始量產14nm,領先臺積電1-1.5代。蘋果對CPU性能的苛刻要求迫使臺積電的一路狂奔,在18年反超Intel。而現在,Intel的10nm才剛剛量產,7nm估計也得2年后,和另外2家的3nm同步上了。

不止于此,老陪襯AMD的RyZen居然在也迎頭趕上,在CPU領域Intel也沒有那么閑庭信步了。看來Intel要好好反思整理一下。

我們感受一下臺積電在代工領域的行業地位。通常的,臺積電每年占有50%-60%之間的市場占有率。當然了,三星不算是純的代工廠。

一條晶圓制造新建產線的資本支出大概為:廠房20%、晶圓制造設備65%、組裝封裝設備5%,測試設備7%,其他3%。其中晶圓制造設備在半導體設備中占比最大,進一步細分晶圓制造設備類型,光刻機占比30%,刻蝕20%,PVD15%,CVD10%,量測10%,離子注入5%,拋光5%,擴散5%。

這是一個系統工程,如果要趕超世界先進水平的話,不光要采購設備和材料,還需要生產設備和材料,這才是一個比較理想的狀態。但是也不可能一蹴而就,扎扎實實的,先把一個工藝吃透,建立自己的研發能力,在此基礎上追趕。盲目在后面追趕工藝制程并不是一個好的辦法。摩爾定律一定會放緩,乃至未來消失,我們依然有機會。當然了,我們也一定要關注下面將要發生的跨越性的變革,比如說,是不是量子科技帶來的,雖然他現在還很幼稚。

順手的,我貼一個存儲器在工藝方面的進展,存儲器應該是芯片領域里單品銷量最大的產品,甚至達到1/3的規模。

CPU

CPU的情況相對沒那么復雜,PC/Server的市場主要是Intel和AMD占據,手持設備和嵌入式主要是Arm,最近RISC-V借著指令集開源的東風有星火燎原的勢頭。國內也有一些CPU的開發者,龍芯的處理器瞄準的是Intel這類應用,而其他的主要是作為嵌入式或者某些專用場景。

ARM的區別在于,他本身只提供CPU核,由其他廠商集成為各種單核或多核處理器,無論APPLE,高通,華為等等都使用ARM的內核。

對應RISC-V,目前的內核提供商包括SiFive,Andes,芯來,中天微等。RSIC-V是一個開源指令集的嵌入式CPU,目前各家公司根據開源的指令開發自己的底層IP核,同時對于拓展部分DSP內核也采用了基于Andes的指令集。

雖然指令集是開放的,但硬件部分每家的經驗,能力不一樣,工具鏈的能力也不一樣,所提供的產品應該說也是具有很大差別。雖然說是開放的,對于國內廠商來說是個新的機會,但從目前的發展狀態來看,還是SiFive和Andes的內核比較有競爭力,大陸的東西還是很弱勢,要趕超的話,要加油啊。

作為使用者,從生態或是性能的角度看依然是ARM的東西比較可靠,但如果RISC-V的生態比較好,是未來趨勢的話,還是應該盡早參與。

2002年8月10日,“龍芯1號”問世。2003年4月18日龍芯2號”問世。2016年,龍芯3A3000才研制成功,因2016年是紅軍長征勝利80周年,因此以CZ80命名。十年來,龍芯先后研制了龍芯3A1000、3B1000、3B1500、3A2000/3B200、3A3000/3B3000五款龍芯3號系列芯片。

直到2019年,龍芯發布了龍芯3A4000/3B4000,使用龍芯公司最新研制的新一代處理器核GS464V,主頻1.8-2GHz,采用28nm工藝。

而反觀2000年的時候Intel的市值已經達到5000億美元,酷睿系列面世后的2006年的營收達到354億美元,而2018年Intel的營收已經高達780億美元,長期位列半導體公司排名第一位。

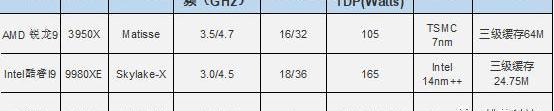

最近AMD的RyZen比較風光,而且龍芯官方對比的也是AMD前一個挖掘機系列,我們就把AMDRyZen9也拿來和他一起對比一下,可以看到差距還是非常大:

做CPU應該所有的IP都是自己的,包括內核,接口,存儲控制,乃至GPU、NPU等。還需要OS的配合想WINTEL組合,AA組合那樣。硬件生態上面,還需要主板級的硬件供應商和伙伴,這個還相對容易一些。軟件生態方面則需要讓軟件公司有動力為新的OS開發應用。

這些都是挑戰,而且東西越沒人用迭代越慢,從指標上看差距也許還不到10年,但從生態看就差20年了。有人開玩笑說,如果Windows被禁止了,國內的CPU,OS,軟件沒準很快就上去了。不過這只是玩笑。

BITUAN幣團平臺將于5月7日11:00上線HTMoon:據BITUAN幣團官方消息,BITUAN幣團平臺將于5月7日11:00上線HTMoon,開放HTMoon/USDT交易對,現已開放充值。與此同時,BITUAN幣團平臺還將同時開啟雙重上線福利:充幣即可參與5000USDT空投,還可根據HTMoon交易額占比瓜分7000USDT。HTMoon是基于HTMoon協議發行的第一個社區令牌,而HTMoon協議是由一個匿名團隊開發。[2021/5/5 21:26:18]

RISC-V和ARM對比的話,目前幾乎所有的廠商都能拿出比較漂亮的表格,但是這個需要用戶實戰的效果作為最終評判。到目前為止,用RISC-V量產的芯片還不是很多,不過近幾年肯定會出現一個放量增長的過程。如果性能基本匹配,而且ARM的M系列IP核不做重大的戰略調整的話,那么新局面一定會出現。

FPGA

說到FPGA就必須說行業龍頭Xilinx,成立于1984年的賽靈思在1998年推出Virtex系列FPGA,演進到2006年推出45nm的Virtex6大行其道,直到用這個系列拿下行業龍頭的寶座。另外,他還有并行的低端產品線是Spartan系列。從2011年開始7系列FPGA后,Xilinx在7系列上衍生出新的產品系列,目前一共4個系列。

2019年Xilinx以近30億美元的營收,以及超過50%的市場占比繼續引領FPGA技術以及市場的發展。排行第二的Altera以性價比的優勢在中低端市場占據較大份額,與Xilinx一起占據了FPGA將近90%的市場份額。2015年Altera以167億美元的價格被Intel收購。

由于FPGA在通信,消費電子以及汽車等領域應用越來越廣泛,預計市場規模將由目前的60億美元增長至2025年的120億美元。該領域也引起了國內同行的興趣,目前國內的FPGA廠商有京微齊力、復旦微電子、紫光同創、高云半導體、安路科技和西安智多晶等。目前國產FPGA廠商主要還是以40nm、55nm產品為主,應用場景還都是比較低端或者比較特定,跟這兩大廠商目前還沒有什么可比性。

FPGA是一個比較特別的行業。首先FPGA本身是一種芯片,但這種芯片可以通過內部資源配置芯片的具體功能。其次他還需要一套配合芯片應用的EDA工具,如果內部帶CPU那還得配上一套軟件開發的IDE。

通常FPGA除了比較靈活之外,價格太高,面積太大,功耗也高,基本上都是做原型產品來用,以及一些產品數量不大的市場,一旦芯片市場容量稍微有一定規模,就會轉移到ASIC上面。近年來,隨著FPGA廠商在功耗,成本上的努力,在某些產品場景上也顯示出來了一定優點。

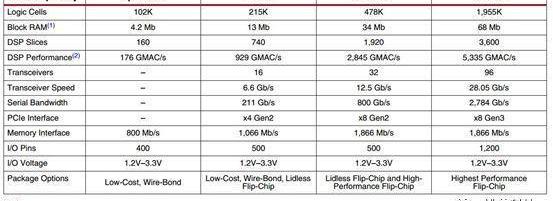

FPGA的內部資源根據產品的目標場景有不同的配置,如果需要設計高端的產品,對廠商來說也是比較具有挑戰性。拿Xilinx的Virtex7來說明一下FPGA內部資源。先看一下7系列的配置。

作為一個可配置成不同應用的芯片,不管是用在傳統的通信領域,還是其他方面,我們看到Virtex7基本上相當于一個比較強的AP,雖然不需要像手機多核AP一樣強悍,但作為各種通訊設備的處理器已經是很牛了。比如,

多達200萬個邏輯單元,每個單元至少相當于15個IC邏輯門,以及30萬個Slice,每個Slice平均包含一個LUT以及一個寄存器等。68MbRAM非常給力,滿足絕大多數IC對內部存儲的需求。5335GMACS的DSP處理性能,滿足無線LTE基礎設施設備、LED背光和3D數字視頻顯示器等應用。支持400G橋接和交換結構有線通信系統,支持核心有線基礎設施高速串行連接功能和內置式Gen3x8PCIExpress,以及其他DDR借口,串行借口等。LTE基帶能夠滿足通用平臺內LTE基帶處理嚴苛的延遲要求,支持多種空中接口混合使用。集成PowerPC,ADC等等。

目前國內FPGA都還比較弱,僅僅從參數這個層面來看的話,就已經遠遠不在一個層面。國內廠商需要在特定場景,特定應用里面尋找合適的空間發展,以積累經驗和資本,再圖謀更高規格場景。

無線通信

一)5G演進

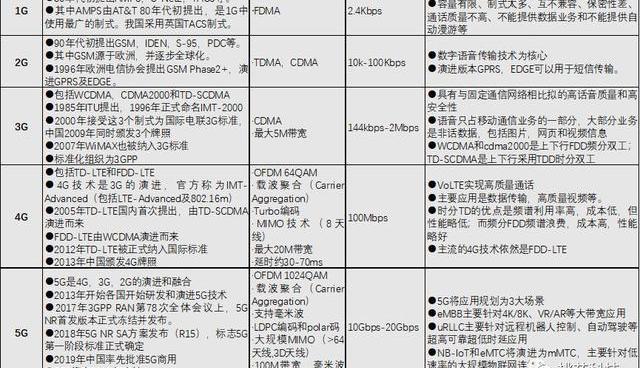

這里也通過回顧無線通信的發展來看一下近20年無線技術方面演進的情況,應該說也是突飛猛進,各類標準演進非常積極。說無線通信必然要說5G,但5G太廣為人知了,我們也在不同文章有過相關的論述,這里簡單總結一下。

2003年左右,我們聽說MTK的2G手機芯片turnkey方案大行其道,橫掃深圳的山寨機市場。公司也就百十來人,年會的時候抽美金,抽寶馬,很快MTK就變成了移動通信芯片的一級供應商,而現在轉眼5G就來了,你說快不快。

這個表大致比較清晰的描述了從1G到5G的大致發展歷程,以及關鍵技術和應用場景,作為背景知識應該夠了。

4G實際上大家都說是3G+WiFi,因為他引入了WiFi的OFDM調制技術,首先是提高了傳輸速率,其次是提高了頻譜利用以及傳輸質量。

5G定義了eMBB、uRLLC和mMTC三大場景,eMBB主要針對4K/8K、VR/AR等大帶寬應用,uRLLC主要針對遠程機器人控制、自動駕駛等超高可靠超低時延應用,而NB-IoT和eMTC將演進為mMTC,主要針對低速率的大規模物聯網連接。

2018年發布的R15是5G第一版成型的商用化標準,R15目前支持5G三大場景中的增強型移動寬帶和超可靠低時延兩大場景,海量機器通信場景標準將在R16中確定。

R15重點關注如下幾個方面:新空口、網絡架構,并聚集在eMBB場景。

大家之前聽到的華為Polar碼的故事,實際上最后高通力推的LDPC碼作為eMBB數據信道的編碼方案,而Polar碼當作安慰獎作為eMBB控制信道的編碼方案。這事沒那么重要。

R16不僅將完善5G場景,包括5G-V2X、高可靠、專網、行業局域網,mMTC,還將有力提升5G性能:MIMO增強、大氣波導干擾規避、大數據采集標準化等。2019年6月3GPPRAN#84會議上確定R16計劃將于2020年3月凍結發布。同時R17的工作內容也確定下來,并計劃在2021年6月凍結。

基于波卡的P2P保險市場Insured Finance獲Moonrock Capital等投資:基于波卡的P2P保險市場Insured Finance在推特上表示,我們接受了來自Moonrock Capital、Vendetta Capital等風投的投資,并與加密項目孵化器DuckDAO達成合作。知名比特幣和區塊鏈教育家、YouTube博主Ivan on Tech也指出了INFI的潛力。[2021/1/24 13:21:16]

R17將要涉及的更新將包括:

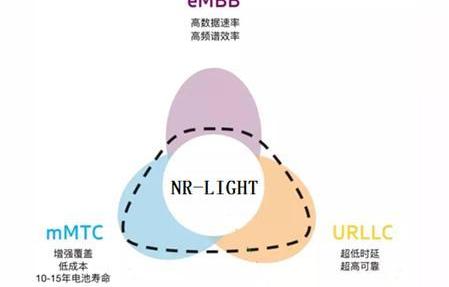

NRLight:針對中檔NR設備運作進行優化設計;小數據傳輸優化:小數據包/非活動數據傳輸優化;Sidelink增強:sidelink是D2D直聯通信采用的技術,Rel-17會進一步探索其在V2X、商用終端、緊急通信領域的使用案例,實現這幾個應用中的最大共性。定義52.6GHz以上頻率:Rel-15中定義FR1為410MHz-7.125GHz,FR2為24.25GHz–52.6GHz,R17將5GNR的頻段范圍從52.6GHz擴展到了71GHz。進一步把室內定位精準度提升到厘米級,大概是20-30厘米左右。在工業物聯網的應用中加強室內資產追蹤、AGV追蹤等。

關于NR-Light,如果說uRLLC針對的是“高端”物聯網應用場景,而mMTC針對的是“低端”物聯網應用場景,那么在eMBB、mMTC與uRLLC之間存在的“中端物聯網市場”的空白地帶將是NR-Light將要研究和定義的內容。

下面我們再說一下WiFi和藍牙的標準演進情況。

二)WiFi演進

1990年,基于未授權頻譜中的無線通信,IEEE802.11工作組成立,初始版Wi-Fi最終于1997年正式實現標準化,但并未產生廣泛影響。直到1999年,802.11b應運而生,該技術使用與初始802.11無線標準相同的2.4GHzISM頻段,但將支持的吞吐量大幅提高到了11Mbit/s,實現了對標10Mbit/s以太網的網絡標準。可以看出WiFi同以太網的密切歷史淵源,所以說他是具有互聯網基因的一項無線技術。

同時為了匹配以太網的高網速,以及解決2.4G頻段比較擁擠的情況,802.11a也幾乎同時誕生,他采用5.8G的載頻,速率達到54Mbps。

然而由于802.11a采用了不同的頻段,需要不同的射頻,與802.11b不兼容,所以應用并不廣泛。

2003年于是802.11g修正了802.11a的尷尬,回歸2.4G,兼容了802.11b,保持了54Mbps的速率,使得802.11b在已經取得成功的情況下,鞏固了WiFi的行業地位。同時由于蘋果電腦,以及windowsXP的加持,使得WiFi已經成為室內無線互聯的必然選擇。

2009年802.11n推出,WiFi進一步提速,他在2.4GHz或5.8GHz頻段運行,通過幀聚合提高了傳輸效率,并引入了可選的MIMO和40MHz通道。在低端,如果使用與802.11g網絡相同類型的單天線、20MHz通道寬度配置運行,802.11n網絡可達到72Mbit/s。此外,如果使用雙倍寬度的40MHz通道與多天線,則數據速率可以更快——達600Mbit/s。一般情況下,40M帶寬單天線,802.11n的速率最高達到150Mbps。

2014年,802.11ac再次提高了WiFi速率,對5G頻段進行改進,可以支持最高160MHz的帶寬。此外,波束合成以及對高達8個MIMO流的支持提高了可支持的速率。根據不同的配置,數據速率的范圍從最低433Mbps到6933Mbps。通常的,我們說802.11ac單天線支持最高450Mbps速率。

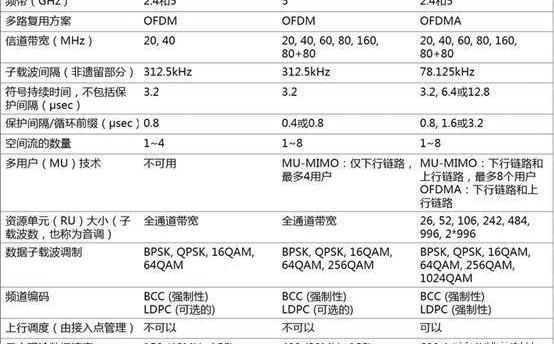

2019年,802.11ax更是進一步將速率提高到了單天線1Gbps,并且WiFi聯盟重新統一了WiFi的命名,將802.11ax命名為WiFi6,依次將802.11ac命名為WiFi5,將802.11n命名為WiFi4等。

Wi-Fi6結合了多用戶MIMO、OFDMA、1024-QAM、BSS著色和目標等待時間等主要基本增強技術,對5GHz和2.4GHz頻段均有益處。

OFDMA意味著增加了另外一種多用戶資源分配方式--頻分,而在以往的Wi-Fi協議中,比如802.11ac對多個無線接入用戶采用空間分隔(MU-MIMO)或者時間分隔的方式支持。如下圖

截止到2018年,Wi-Fi類的終端存量有130億以上,包括大家使用的手機、平板電腦和PC,以及其他的智能設備。WiFi已經成為年輕人除了空氣和水以外的必需品。

我們經常聽說5G會給WiFi帶來沖擊,因為我們經常聽到有人說5G要互聯一切。5G誠然是想互聯一切,借鑒了其他無線通信的很多策略,但總體來說,蜂窩主外,WiFi主內的格局不會變。細節我們這里就不展開說了。

三)Bluetooth演進

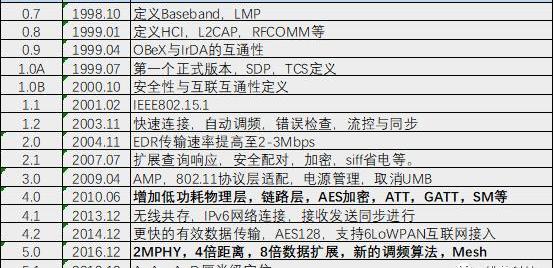

藍牙技術最早可以追溯至1994年,當初愛立信投身于藍牙技術的研究是將其當做是RS-232數據線的替代方案。1998年,愛立信、諾基亞、東芝、IBM和英特爾公司等五家企業成立了藍牙技術聯盟的前身——“特別興趣小組”。

1999年所推出的藍牙1.0版本,因為技術上存在著數據泄露的問題,所以,藍牙并未立即受到廣泛的應用。

2001年2月,藍牙1.1才做為首個正式商用的版本開始面向市場,傳輸速率大約為748~810kb/s,具有加密功能。該版藍牙標準也被正式列入IEEE標準,也被稱為IEEE802.15.1。同年,SIG成員公司超過2000家。

200311月推出了1.2,加上了抗干擾跳頻功能,且采用延伸同步連結導向信道技術,用于提供具高度QoS的音訊傳輸。

2004年11月推出2.0版本中增加了例如EDR、A2DP、AVRCP等。Bluetooth2.0將傳輸率提升至1.8~2.1Mbps。藍牙2.0版開始支持雙工模式——即一面作語音通訊,同時也可以傳輸數據。也是從這個版本開始,藍牙才被市場所廣泛認可。

1inch旗下自動做市商服務Mooniswap,24小時鎖倉代幣價值超過550萬美元:8月12日,由1inch推出的自動做市商服Mooniswap在推出后24小時,平臺鎖倉代幣價值已超過550萬美元。8月11日消息,去中心化交易平臺(DEX)聚合協議1inch.exchange今日宣布推出自動做市商服務Mooniswap,這一新的AMMDEX對Uniswap的設計進行了改進,其會把套利者的部分收益重新分配給流動性池,并保護交易者免受搶先交易攻擊,根據模擬實驗,Mooniswap為流動性提供者帶來的收入,預計將比UniswapV2多50%至200%。[2020/8/12]

2009年4月,藍牙3.0也開始面向市場,其核心是通用MAC層與PHY層交替技術,此技術可以根據任務的不同有選擇地使用設備。利用AMP技術,通過集成802.11PAL,使藍牙3.0的速率提高至24Mbps。藍牙3.0從目前市場層面看,使用非常少。

2010年,藍牙4.0的發布再次變革了藍牙技術。SIG提出了“低功耗藍牙”、“傳統藍牙”和“高速藍牙”三種模式。其中的低功耗版本更是開啟了低功耗短距離物聯網無線應用的廣闊空間,賦予了藍牙嶄新的場景,更是開啟了一個巨大海量的市場。藍牙4.0版本的功耗較之前的版本降低了90%。

2013年12月,藍牙技術聯盟推出了藍牙4.1規范。4.1藍牙設備可以使得多個藍牙設備同時連接到另一個藍牙設備里,且藍牙設備可以通過IPv6來接入互聯網。

2014年12月,SIG又更新了藍牙標準,推出了藍牙4.2,提高了連接中有效數據的速率達2.5倍,加強了加密特性,還可以通過IPv6和6LoWPAN連接網絡。

2016年12月,藍牙標準伴隨著物聯網應用的爆發也進行了繼續演進,相比藍牙4.0版本,5.0在傳輸速度提升了兩倍,傳輸距離增加了四倍,數據傳輸量提升八倍,強化了加密功能。同時支持Mesh組網。

2019年1月,SIG又推出了藍牙5.1,新增尋向功能,將藍牙定位的精準度提升到厘米級,功耗更低、傳輸更快、距離更遠、定位更精準。伴隨著藍牙5.1標準的推出,也讓業界看到了將藍牙技術應用于室內定位的前景,這也是目前藍牙技術的未來發展前景之一。

2020年1月,SIG又推出了藍牙5.2,新增LEAudio的特性。解決了藍牙音頻的多通道傳輸問題,以及藍牙音頻的廣播問題。

從此,藍牙應用將出現一片全新的圖畫。

以物聯網數據連接和TWS音頻為主要應用場景,不尋求大數據傳輸。以低功耗為標志性特性。在5.2規格之上統一數據和音頻規范,并且停止維護4.2之前版本,停止相關產品認證。藍牙的應用明確,特征明顯,將強化短距物聯網無線連接的主流技術的地位。

因此說,借助于5G和物聯網應用場景的爆發,新藍牙也迎來了更美好的發展前景。

從前面的羅列,我們看到半導體起源于西方,蓬勃與西方,引領在西方。我們年輕,朝氣蓬勃,我們應當有自己的自信,我們也甚至可以有自己的自豪。但我們一定要清楚,我們的路不短,再拿20這個數字比喻一下:一個40歲的人知道20歲的人在嘲笑他什么,而20歲的人卻不知道40歲的人在嘲笑他什么。

三、中國半導體第二次浪潮

一)從喧囂到沉淀

我們先扯扯股市,就像我們前文說的上世紀90年代實際上是中國股市的最好的年代,進去的人差不多都賺錢了,而且由此造就了一批在未來經濟中影響力很大的人物,這是時勢造英雄,趕上了而且拿住了那您就成了。

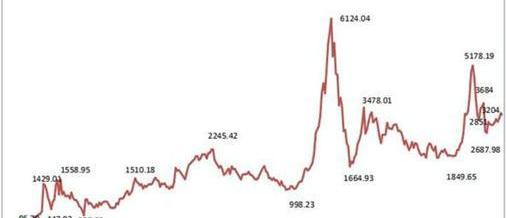

但中國股市最瘋狂的時刻卻是2007年末,從2005年6月6日的998點到2007年10月16日的6124點,股市經歷了瘋狂的1年多時間。然后呢,就沒有然后了。

做股票或者期貨對一般人來說搞短線是危險的,人家都有機器有算法,自動的買賣,很難干的過人家。做基本面呢,做價值投資呢,普通人又缺乏相應的專業知識。無論哪種吧,對于散戶來說,炒買炒賣只有10%的人能掙錢,這是統計出來的自然規律,您得信。如果我們的股市能像別人那樣10年長牛,而且企業掙錢了還能反哺投資者,那倒也輕松很多。但我們好像不是,如果收入結構變化了,錢留在民間了,真的中產階級強壯了,股市才能變得像大家想象的樣子。做股票或期貨就是在恐懼和貪婪之間過山車,要把握一些原則,比如:a)與市場趨勢保持一致;b)不要過度交易;c)及時止損;d)不要讓盈利變虧損;e)不要嘗試抄頂和抄底等等吧。但最考驗的是心理,最重要的是遵守紀律,因為任何需要努力,需要建設的東西都是一個逆熵的過程,而人性的特征是服從熵增。好吧,自古都是大贏小,多吃少。用小錢去掙大錢,就是去打老虎。

侃了幾句股市,因為二級市場的繁榮會帶來各個行業的繁榮,半導體行業也不例外。從2008年開始,隨著股市的破滅,在00年代初期風風火火的半導體行業是沉寂了一段時間的,一直到大約16年中興事件。當然了,這里我們不討論M2,MLF,SLF,康波,這些東西是別人的飯碗。拿自己的業余愛好挑戰別人的飯碗,那就是自討沒趣了。

2008年的時候行業的狀況是這樣的:市面上還是ARM的Cortex-A8的產品,而基于第一款多核Cortex-A9的產品要到3年后才上市;Intel的Xeon還是4個核,當然主頻已經3.xGhz了;AMD的45nmOpteronCPU也剛剛上市;IBM剛剛宣布Power產品線,而且上來就64個核;TSMC的主流工藝是40nm,年收入$10B;同年蘋果發布了iPhone2(3G)。

00年代初中期,在國外風險投資機構的推動下,國內的半導體行業經歷了一波創業高潮的,特點是國外的風險機構參與更多,國外回國人員創業的更多。在10年代左右,國內投資半導體的基金還很少,就為數不太多的幾家。國外背景的機構我們當時也就了解IDG,華登,金沙江等等,據說到了10年代硅谷就不投半導體了,貌似所有的行業和領域都有頭部企業。

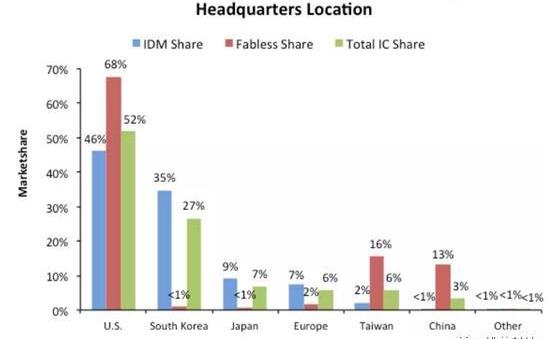

2018年,全球的半導體市場規模將近5000億美元,如圖所示的頭部企業全部是歐美企業,且以美國為主。正如本文第一部分顯示的一樣,國內在所有領域里面都處于追趕的階段。

按照中國的國力,以及應該相匹配的在半導體行業所占比例來看的話,第一映像是我們還太弱了,第二個想法就應該是國內半導體的發展空間還是非常廣闊。

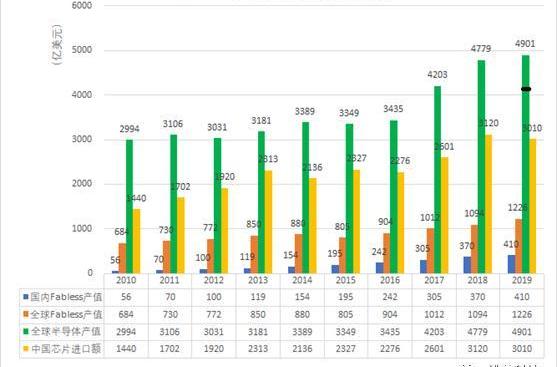

我們將國內外集成電路Fabless的規模進行了對比,將中國芯片進口的數字,以及全球集成電路的總體市場規模整理了一下。如果按照取代50%進口芯片的規模來算,留給國內企業的市場空間至少還有1500億美元。

2008-2015這個期間國內相對平靜。如果尋找這個階段的大事件,包括了國家大基金的設立,以及2015年國家出臺的一系列發展集成電路的政策。

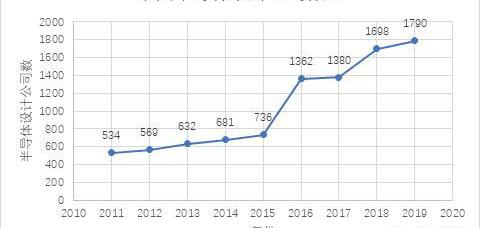

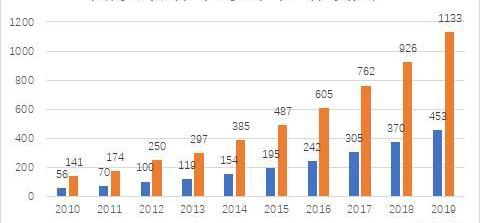

這個階段,新公司從500來家發展到700多家,而2016年就增加到了1362家。但全球IC設計產業依舊被美國公司主導,占據著全球IC設計份額的53%,而中國占比只有11%,差距依然明顯。2018年中國大陸IC設計企業營收總額超過2500億元,連續4年保持兩位數以上的增速,但只有三家公司的營收超過百億人民幣,2019年,依然只有三家過百億。另外,員工人數少于100人的小微企業,共1576家,占據企業總量的88.5%。

2014年9月,為了促進國家集成電路產業發展,在工信部、財政部的指導下,大基金設立,主營業務為運用多種形式投資集成電路行業內企業,重點投資集成電路芯片制造業,兼顧芯片設計、封裝測試、設備和材料等產業.一期募集資金1387億.大基金已經投資半導體領域的22家A股公司、3家港股公司。

大基金一期投資項目中,集成電路制造占67%,設計占17%,封測占10%,裝備材料類占6%。

二)2016再出發

真正觸發全民芯片意識的是2016年的中興事件,由此激發了兩件事情,一是國家和地方政府高調支持集成電路發展,二是眾多國內風險投資者也關注到了硬科技的價值,關注到了國內半導體發展的巨大空間。

道理比較通俗:搜索,電商,游戲,社交,支付等等只能是應用層面的創新,如果沒有底層芯片,基礎設施,以及高端制造支撐的話,上層的東西說沒就沒了。再通俗的比喻一下,我們一不小心成立暴發戶,但沒有底層建設,我們成不了貴族。

我們匯總了一下相關政策,除了2014年《國家集成電路發展推進剛要》,以及國家大基金的設立。其他密集的促進集成電路發展的政策是2016年之后頒布的。

2019年10月8日,工信部公布了一份答復政協《關于加快支持工業半導體芯片技術研發及產業化自主發展的提案》的函,要“推進設立集成電路一級學科,進一步做實做強示范性微電子學院。”

前面提到,大陸2016年IC設計公司從2014年的681家升至1362家,兩年時間公司數量翻倍。有政策的原因,也有國際大環境的原因,也有國內同行的努力。雖然,我們看到差距的巨大,但我們依然取得了非常大的進步,這里我們說說國內集成電路行業的進步。

1)數字設計接近高水準

數字設計領域比起模擬設計是相對走的比較靠前,因為模擬設計需要工藝廠商的密切配合,像TI,Micron等做的好的公司,都是IDM的公司。當然,像TSMC的工藝和PDK也不錯,如果得到廠商的密切配合,也能做出高水平的東西。

數字方面,比如AP,雖然CPU核是別人的,但華為的AP已經大規模應用在自己的手機上,性能已經不弱,而且華為已經在ARM的架構上開發自己的CPU核,用不了多久就可以應用。2012年華為第二代的雙核AP才剛剛開始,離高水平的AP還有很大差距。但是短短幾年隨著華為手機的流行,華為的AP迭代越來越快,越來越好。

比如數字基帶,包括5G,WiFi,藍牙等無線通信芯片國內已經能逐步匹配國外水準。華為的4G,5G已經都是獨立進行設計了。目前也只有高通,聯發科,海思的5G芯片比較靠譜。蘋果買完Intel的基帶芯片團隊,估計還得幾年才能自給自足。客觀的說由于在4G,5G基帶上開始自主研發,才使得華為的AP,BP,乃至手機才逐步表現出較強的生命力,手機與芯片是相輔相成的關系。這是核心技術的力量。

比如SoC設計已經能達到同類產品的最高規格。2018年的FablessIC設計公司排名中可以看到華為已經比較靠前。

在AI領域,2012年,隨著人工智能、深度神經網絡技術的突破發展,英偉達也憑借其在GPU領域的積累迅速崛起;自2016年以后,英特爾就開始陸續收購AI芯片企業——2016年8月,英特爾以4.08億美元收購了Nervana;2019年12月,英特爾宣布以20億美元收購以色列芯片制造商HabanaLabs。2019年11月在人工智能峰會上,英特爾發布了首款云端AI專用芯片Nervana神經網絡處理器系列產品。

2019年8,華為推出了華為昇騰910,該芯片昇騰910定位于云端AI芯片,著重AI訓練能力。百度也宣布了其在訓練芯片上的最新進展——在2018百度AI開發者大會上,李彥宏發布了中國首款云端AI全功能AI芯片“昆侖”。

相較于訓練芯片,推理的市場門檻相對較低,應用場景也更加廣泛。這也使得,很多初創公司在推理芯片方面展開了競爭——寒武紀、地平線、依圖科技、平頭哥、比特大陸等廠商均于今年推出了相關產品。

雖然國內的AI芯片多數基于國外的開源算法,但依靠國內的資本力量,也許有個別企業會發展為未來AI芯片的中堅力量。

2)代工廠具備發展基礎

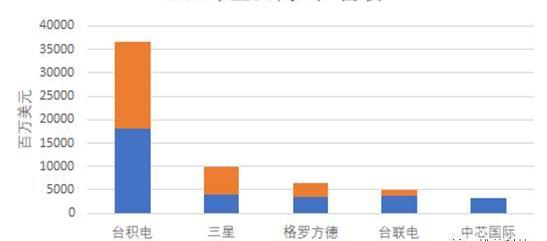

ICInsights的報告顯示,2018年中國純晶圓代工廠銷售額從上一年的75.72億美元上升到106.90億美元,漲幅41%。由于在全球純晶圓代工市場占比最大的美國2018年銷售額從上一年的311.43億元下降到305.81億美元,減少了2%,中國成為了2018年整個晶圓代工市場增長的動力。

隨著各地方政府對半導體產業支持力度加大,各廠商紛紛加碼晶圓廠建設。2016至2017年間,綜合8寸、12寸廠來看,確定新建的晶圓廠就有19座,其中大陸就占了10座。而2017年到2020年的四年間,將有26座新晶圓廠投產,成為全球新建晶圓廠最積極的地區,整個投資計劃占全球新建晶圓廠的42%,成為全球新建投資最大的地區。

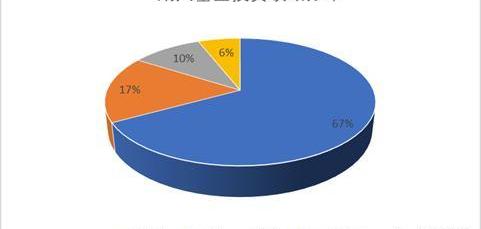

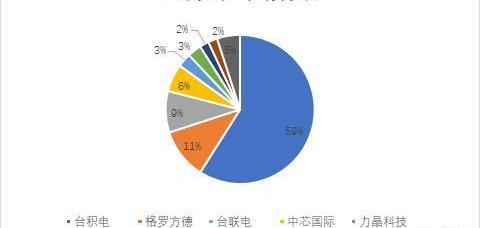

從市場銷售格局來看,2018年全球純晶圓代工廠銷售占比前八大企業中中國企業占據一半以上,其中臺積電占比達59%,此外,占比在5%以上的還有聯電、中芯國際,分別占比9%和6%。

雖然晶圓廠上的有點快,未來幾年可能有很多整合的情況出現,而且一些廠商不會把最先進的工藝放到國內,比如臺積電,Intel等,但畢竟大量出現的工廠對整個產業環境,對技術人員的培養確實很有意義。

我們之前提到中芯國際的14nm雖然還沒有量產,可能還有各種缺陷,可能還有很多IP不夠全,但特定的產品應該可以用上。在此基礎上做精做深,未必非得急吼吼的趕3nm工藝,雖然那對CPU,AI等計算類芯片有一定優勢。

更有意義的是,我們完全具備了量的優勢,有量就有發展的群眾基礎,關鍵是要踏實做事。

當然,材料,設備之類的更底層的功夫我們還需要努力,再努力,我們也不展開了。

3)整體營收持續增長

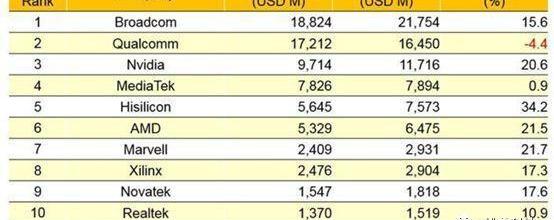

首先,中國是世界工廠,版圖的市場消費需求量很大,占全球芯片需求量的45%,供內需與外銷之用。雖然我們看到在圖表上目前排名前15的半導體廠商還沒有中國廠商,相信在不久,華為海思等企業就會上榜。在TOP15里面,其中IDM占了10家,這也是國外廠商長期領先積累的巨大優勢。

從國內半導體的總體營收來看,每年在持續穩步增長,其中包括設計,代工,封測等。按照IC設計(看了國內FablessTOP10的數字感覺總體有一定水分,比如是不是真的IC收入,是不是自己的IC等)在設計,代工,封測中目前所占40%的比例來計算,2019年國內芯片產業的總產值已經達到1000億美金左右。

其次國內的市場占有率也在不斷提高,雖然我們的芯片還不是市面上最好的芯片,目前以低端芯片為主,但整體產業環境是具備的。我們看到大陸的整體市場占有率已經在逐步向臺灣和韓國靠近。

我們認為:

國內目前總體產業發展動力比較足,發展也較快,部分突破點接近國際水平。國內的產業目前是齊全的,但部分產業依然差距巨大,比如EDA,CPU,核心設備等。國內目前具備了向國際先進水平,尤其是美國,加速追趕的基本條件。

四、資本2019

都說2019年是資本寒冬,也有人說2019年也許是未來10最好的一年,不管怎么說,就是比較難的一年了。但一下說未來10年,這個有點拍腦袋。因為我們2019在融資,所以也稍有感觸,簡單聊聊。

有觀點認為,VC/PE現在也到了洗牌的時候了,比如說:

一級市場超庫存,整個中國私募的一級市場資產管理規模9萬億,意味著未來這些資金都謀求二級市場賣出。且國內一級市場投資項目數量已超過1萬家,但是每年A股的上市數量只有兩三百家,加上了香港和美國也不過四五百家,退出率可能只有不到10%。頭部聚集和規模效應出現,截止到2018年年底,登記在冊的基金管理機構中,100億人民幣管理規模以上有235家,而10億管理規模以下的總計超過7600家。整個國內資金周期太短,現在人民幣基金的基金封閉周期都是2-5年為主。

不論結論對不對吧,但現象是這個現象。不過這里只聊聊跟半導體相關的行業感受,題目大了肯定hold不住。

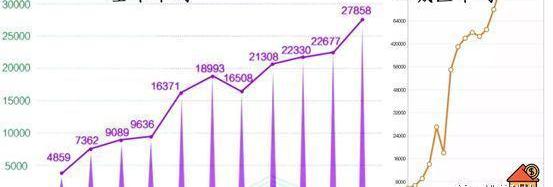

從個人感覺來看,國內00年開始有一波以國外美元基金和海龜為主導的半導體創業浪潮,隨著08年金融危機的爆發,國內半導體進入相對平靜和消化積累的階段,直到大基金和16年中興事件的爆發,以國內人民幣基金和國內創業者為主的再次創業浪潮涌起。我們從下面這個圖片里面也大約能夠感受到這樣的變化。

不僅是基金,任何行業,如果要出人頭地,必須有自己的核心競爭力,這個應該不會有問題。

先把基金大小放一邊,因為大魚吃小魚,規模大一定是占優勢的,就像我們前面說的做股票,做期貨一樣,雖然不絕對。什么才算核心競爭力呢?

兩種能力:一個是資源能力,一個是專業能力。

不能說我投VC不行了跑去投PE,或者投PE鬧心了去投VC,這不行啊。就像孩子老師說的,一個人行的話學什么都行,干什么都行。你行或者不行這才是問題。這對創業者也是同樣的道理。

投資者都有自己的邏輯,有自己的標準。但有幾點我個人觀察的話,最好要避免。比如

標準同化,看PS,PE,甚至PM,這個誰都會,拿這個去作為衡量項目的唯一標準的話,要么搶不到,要么錯失好標的。看PR做行研,要真的扎進去做行業研究,并且贈別出哪些是在嚷嚷,哪些是有真東西。搞硬科技,這塊確實有些難,不是行業出身的話確實需要下功夫。避免今天聽誰說好,明天聽誰說又不行。避免聽說這個行業競爭厲害,那個行業是世界第一,沒有唯一玩家的市場,有的話要認真辨別,他是不是馬云,是不是馬斯克。做半導體不能玩概念,我們可以搞AI,可以搞區塊鏈。比如AI不是一個行業,用AI做圖像處理才是一個行業,我們再到圖像處理行業里做具體分析。急于求成,目前的基金周期普遍較短,對半導體來說,確實有點短。

一個項目,沒有任何障礙的情況下,設計一年,后端生產封測半年都少,一次成功的情況下,再測試定型,生產,封測,封測,出貨。前前后后最少最少2年時間。如果中間不理想,至少按年為單位的時間延長。

所有項目最后落到人,名校,名企,海龜都不可以作為依據,一個人的格局,專業能力,行業歷練,量產產品經驗都是必不可少的。要是我做投資,我把人品放第一位。一個小機構,找到屬于自己的專業判斷準則,您至少可以做到小而美。

當然了,我其實是想說IC創業者,做IC的人同樣需要資源和能力。結合自己的資源和專業能力,做正確的堅持,在堅持中更正確。

硅基半導體隨著Moore定律越來越吃力,必將走到極限。雖然我們的工藝進步可以延緩這個過程,比如從平面的Planar-FET,FD-SOI到立體的FinFET,乃至所謂CFET。3DFET延緩了這個過程,等效于尺寸縮小。

從總體上看,目前的半導體產業都是在進行從1到多的創新,而不是0到1的革命性創新,這也是為什么10年代在硅谷芯片公司的融資數目顯著降低。盡管如此,從產業以及從工業基礎的角度看,國內必須補上這一環節,我們需要更好的CPU,大密度的MEM,更快的接口,性能更優秀的無線通信,更好的模擬器件,這是國內半導體人必須做的事情,也是我們的機會。

也許,這也是我們在下一個時代的來臨之前必須準備的功課。做IC,沒有彎道超車這個說法,這么說我們都善意的理解為鼓舞士氣。

世界上從0到1的跨越是稀少的,尤其是基礎科學,把1做到多是我們絕大多數人的工作,那我們就將要自己的工作做好。當然這不妨礙我們可以關注前沿科學的產業化機會。

哲學,宗教還有創新嗎,都沒有了。物理學呢,數學呢,也都是在做1到多的工作,至少都100年沒有劃時代的發現了。

我們是做engineering的,這點認識很重要。做研究和做工程是兩件事情,做產品就需要真正滿足需求,真正解決問題,同時做到高效和節約。

作為70年代人,我們是非常幸運的一代。雖然有玩笑說,我們趕上了自己交學費,自己找工作,自己買房。但是對我們而言,從放牛砍柴插秧割稻年代,到萬元戶到鄉鎮企業年代,到286到586,到BB機大哥大到蘋果,到QQ到WeChat。穿透農業,工業和信息社會,也許還能看到量子社會,我認為是幸運的。

歷史不會改變,只會重演,無非換了主角。我們希望我們能做未來的主角。如果你不愿意,就會發現困難擋住了我們,或者找到了擋住我們的困難,如果你愿意,你發現本沒有困難,因為困難總是存在。

2020年伊始,一場肺炎疫情打亂了所有人的節奏,包括半導體,包括投資,包括社會的每個角落。我們看到了集中力量辦大事的能量,也看到了平時不容易關注到的沉疴,把疫情當做反思和制度建設的鏡子,不能打倒我們的終將使我們變得更強大。

2020年是一個新年代的開始,也是中國半導體黃金年代的開始,這是屬于大家的年代。

全文共2922字,預計學習時長6分鐘 我們常常擔心技術會使決策者和管理者的效率降低,原因也許是關注的范圍變小了,或者是溝通減少了。但是,合適的工具可以彌補你的專業缺陷,或是重新訓練你的大腦.

1900/1/1 0:00:00學無國界 我們是知識的搬運工 福利時間 今天我們將送出由清華大學出版社提供的優質科普書籍《科學是什么》。 全國優秀科普作品獎獲得者、科普作家張天蓉最新力作《科學是什么》.

1900/1/1 0:00:00量子計算機的算力引發了一些擔憂,有人認為這種壓倒性優勢下,比特幣為首的加密貨幣將迎來末日。但至少在2020年這種情況是不會出現了,因為量子計算機挖不走也挖不出比特幣,原因如下: 搞定量子計算需更.

1900/1/1 0:00:00民國時期,與其他或人像或旗幟的圖案不同,貴州省獨樹一幟,制作了一批汽車圖案的銀幣。 據說在國際上,即便是不收藏錢幣但是喜愛車輛的玩家也會收而藏之,就更不用說愛好錢幣的藏家了.

1900/1/1 0:00:00英國《太陽報》1月31日報道,長年為《小豬佩奇》主角佩奇配音的英國女孩哈莉·伯德目前已經正式辭演,這個角色今后將由現年9歲的小女孩艾米麗擔任.

1900/1/1 0:00:00盛大幣以基于持續創新與不斷升級的支付引擎與數據引擎兩大支撐體系,布局資產管理、交易平臺、財富管理三大業務系統.

1900/1/1 0:00:00