BTC/HKD+0.6%

BTC/HKD+0.6% ETH/HKD+2.1%

ETH/HKD+2.1% LTC/HKD+0.58%

LTC/HKD+0.58% DOT/HKD-0.55%

DOT/HKD-0.55% ADA/HKD+1.05%

ADA/HKD+1.05% SOL/HKD+0.37%

SOL/HKD+0.37% XRP/HKD+0.77%

XRP/HKD+0.77% DOGE/US+0.76%

DOGE/US+0.76%第一節

研報要點

去中心化穩定幣是一個空間巨大且增速很快的賽道,Celo項目擁有良好的團隊背景,項目敘事包含金融平權、負碳理念,符合主流價值觀對加密商業的期待,而項目的豪華投資人背景也有利于引入行業資源。項目的穩定幣+公鏈的打法,比單純的穩定幣協議更有競爭力,移動優先的戰略也給項目增加了不少亮點。

但從定量角度觀察,Celo生態的資金和優質項目數量很薄弱,用來支撐目前20億美金的流通市值比較吃力。因此需要進一步觀察其8月下旬推出的“DeFi for people”1億美金激勵計劃對生態的推動情況,隨著新公鏈競爭的白熱化,留給Celo發展的黃金窗口期并不會太長。

在去中心化穩定幣賽道上起個大早,但在DeFi生態上“趕了晚集”的好學生Celo仍有發展機會,其勝負手或許就在未來的半年出現。

去中心化穩定幣市場空間廣闊,增速遠高于穩定幣市場整體,對中心化穩定幣監管可能進一步為去中心化項目打開發展空間

Celo的穩定幣+公鏈生態的業務結構,擁有比單純的穩定幣協議更強的競爭力,這點已在Terra Protocol的崛起中得到充分驗證

Celo的移動優先和關注金融落后地區的差異化策略,讓其積累了較大的基礎穩定幣用戶人口

優秀的團隊和投資人背景

Celo面臨的兩大核心風險:a.鏈上DeFi生態拓展不力,在新公鏈的競爭中失敗;b.團隊大部分身在美國本土,受監管的影響較大。

對比同賽道的Terra Protocol的業務數據,市場當下已經給了Celo比較樂觀的估值,這里面包含了對Celo的“DeFi for people”1億美金生態補貼的期待。后續Celo能否維持甚至提高市值,需要進一步觀察生態項目的引入和資金容量。

第二節

項目基本情況

Celo的核心業務是以去中心化穩定幣+以DeFi為核心服務的公鏈平臺,或者說是“開源支付網絡”。其致力于降低用戶使用加密金融服務的門檻,讓那些沒有銀行賬戶,缺少金融服務渠道地區的人們,也能夠通過移動設備來便捷地轉賬,并自由地使用DeFi產品。

Celo立項時間較早,目前已經運營了4年時間,其主網于2020年上線,此后項目進度明顯加快。

如前所述,Celo作為一個以穩定幣為核心的開源支付網絡,其業務就是穩定幣+公鏈平臺。我們將從這兩個角度對其當下的業務情況進行觀察。

Celo目前已經上線的穩定幣為錨定美金的穩定幣cUSD(2020.6上線)以及錨定歐元的穩定幣cEUR(2021.6上線),這兩個穩定幣的主要業務數據如下:

根據以上數據,Celo目前整體的穩定幣市值尚小,價值在1.6億美金左右,不過穩定幣的持幣地址數非常高,僅cUSD的22萬+的地址數量,在所有去中心化穩定幣中僅次于Dai的50萬+地址數,高于第三位的Terra協議的美元穩定幣UST(14萬+,9月下旬數據)。

在對Celo的公鏈業務進行介紹之前,有必要就底層公鏈對于穩定幣產品的必要性進行論述。

穩定幣賽道是網絡效應非常明顯的賽道,無論是用戶還是商戶(協議),都更愿意選擇擁有更廣用戶網絡的穩定幣來收支或拓展業務。

因此,穩定幣賽道的后來者想要實現項目的冷啟動,快速擴展自己的用戶網絡,必須采用與當下頭部穩定幣項目高度差異化的競爭策略,才有走出來的可能性。

而穩定幣項目要解決的兩個核心問題是:1.穩定機制如何實現;2.用戶網絡和需求場景如何拓展。

在大部分新興去中心化穩定幣項目的實踐中,它們主要聚焦于穩定幣的穩定機制、清算機制的設計,其中不乏讓人眼前一亮的創新想法,比如Fei Protocol的PCV(協議控制價值)機制,以及Liquity的清算機制等等。但是從結果來看,這些穩定幣項目都沒有構建起足夠量級的支付網絡,簡言之:它們的穩定幣用戶量級過低。具體可見上一段的去中心化穩定幣地址數對比清單,我們發現大多數去中心化穩定幣項目的用戶都與Dai相差甚遠。

CZ:正與多個穩定幣發行商探討潛在合作:3月3日消息,Binance 創始人 CZ 在直播活動中表示,正與多個穩定幣發行商探討潛在合作。[2023/3/4 12:41:33]

就此,我們可以得出一個初步論斷:穩定幣項目成功的關鍵在于用戶端的拓展,而非穩定機制的設計。

以上談到的幾個去中心化穩定幣項目,無一不是在穩定機制上精巧設計,但是在需求場景的拓展上乏善可陳。

而近年唯一發展較好的穩定幣項目Terra Protocol,則將項目的重點放在“需求場景的構建”上,獲得了比較好的成績,其項目市值已經超越MakerDAO,位列前20名。其策略就是不只做穩定幣協議,而是從頭搭建底層公鏈,并培育、引入大量DeFi項目,來為自己的原生穩定幣UST提供金融場景,實現穩定幣早期的冷啟動和網絡擴張。

公鏈在其中至少有兩個核心作用:

可以提供相比以太坊更好的性能,在核心參數上也有更高的自主權

公鏈代幣可以用來進行生態激勵,無論是自建應用還是補貼引入第三方開發者,都可以快速地搭建起穩定幣的初始場景

在這一點上,Celo與Terra的打法和定位非常相似,體現在:

兩個項目的起點都圍繞“去中心化穩定幣”展開,而非做一個泛公鏈平臺直接與以太坊PK,戰略的聚焦讓項目的資源更加集中

兩個項目的故事都從單純的“去中心化穩定幣協議”逐漸向大金融生態展開,定位從貨幣服務轉向開放的綜合金融平臺

都采用以DeFi帶領穩定幣,以生態培育場景的打法,大力培育和補貼應用

就此來看,筆者認為Celo目前已經避開了穩定幣項目最大的雷區,也就是“重機制設計,輕場景拓展,期待穩定幣在實現穩定后能自發擴張”。

此外,Celo相對于Terra的額外優勢,來自于它對EVM的兼容,這大大降低了開發者在Celo上構建應用的難度。

那么Celo的公鏈發展情況如何呢?實際上并不那么理想。

其核心業務數據如下:

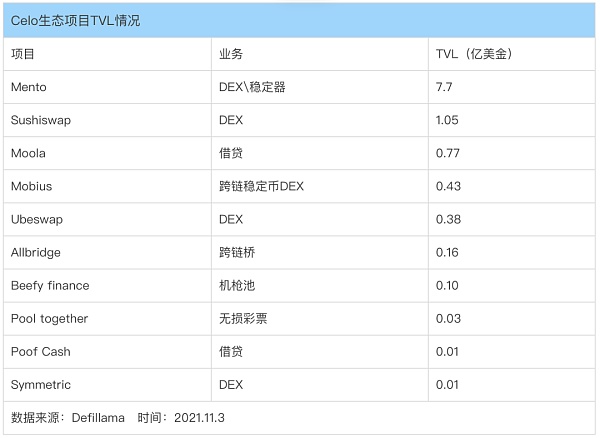

根據Defillama收錄的dApp數據,celo的TVL在所有公鏈中排名第12

而在TVL前10的Celo應用中,Celo用于穩定其cUSD價格的Mento DEX就占去了大半壁江山,具體如下:

總體來看,Celo的公鏈生態在扣除官方Mento的7.7億后,其TVL僅為2億美金+,顯得非常可憐,這與Celo直到8月底才開始啟動公鏈補貼計劃有關,目前仍然處于生態建設的早期。

Celo項目雖然立項于2017年,且主網上線時間為2020年中,但是其生態發展仍然處于早期,鏈上的應用數量較少,資金體量也較小。不過其穩定幣的持幣地址數較多,且與Terra一樣選擇了通過生態帶動穩定幣發展的策略,這為Celo的用戶網絡拓展帶來相較于那些單純的穩定幣協議更多的機會。

Celo的運營有兩個核心機構在推動,分別是Celo基金會,以及CLabs。Clabs目前負責項目的開發、商務拓展等核心工作,人員較多。CLabs創始人合伙人是Rene Reinsberg和Marek Olszewski,另有合伙人Sep K和Markus F。

其中兩位創始人都有麻省理工學院(MIT)的教育經歷,其中Marek Olszewski取得了MIT機器學習的博士學位,Rene Reinsberg則是MIT斯隆商學院的MBA。

兩位創始人此前都曾在MIT擔任研究助理,后共同創立了社區商業平臺Locu,兩年后就以7000萬美金的價格被在線商業服務平臺GoDaddy收購,兩人在GoDaddy均擔任副總裁,并均在2017年離開并創立了Celo。

算法穩定幣今日平均漲幅為2.01%:金色財經行情顯示,算法穩定幣今日平均漲幅為2.01%。8個幣種中7個上漲,1個下跌,其中領漲幣種為:RSR(+6.96%)、BAGS(+6.37%)、MITH(+2.89%)。領跌幣種為:AMPL(-4.36%)、ONS(-1.02%)。[2021/3/28 19:24:29]

另外幾位合伙人的履歷也不錯,大都來自于傳統金融機構如摩根斯坦利或是大型咨詢公司。

其中Marek Olszewski同時還是Celo生態中移動支付應用Valora的負責人,該項目在今年7月進行了獨立融資,獲得了2000萬美元的投資,投資方依舊是A16Z和Polychain。

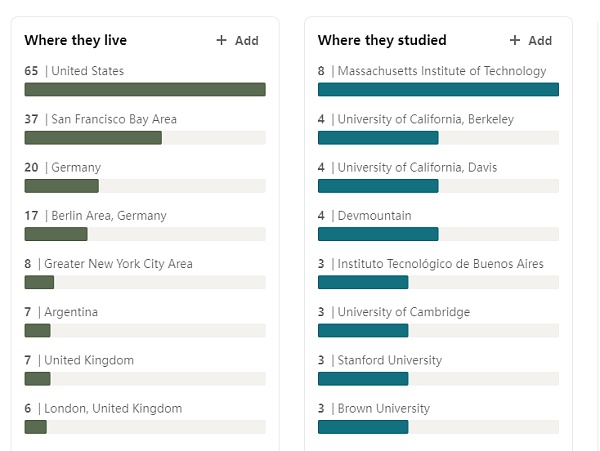

CLabs的人員規模不小,其領英Linkedin上的資料顯示目前有130名在職員工,這在加密領域已經是非常大的公司規模了。其員工大部分在美國,另有1/4左右在德國,員工們不少出自常春藤名校,來自麻省理工、加州大學洛杉磯及戴維斯分校、斯坦福、劍橋、布朗大學的不在少數。

CLabs的員工所在地以及畢業院校,來源:Linkedin

而崗位方面,Clabs的工程開發人員最多,占到一半左右,其次是商務拓展崗位,占到1/3左右。

總體來說,Celo團隊人員規模大,核心創始成員的教育和創業、從業背景優良,員工也大多出自名校,是典型的精英型團隊。

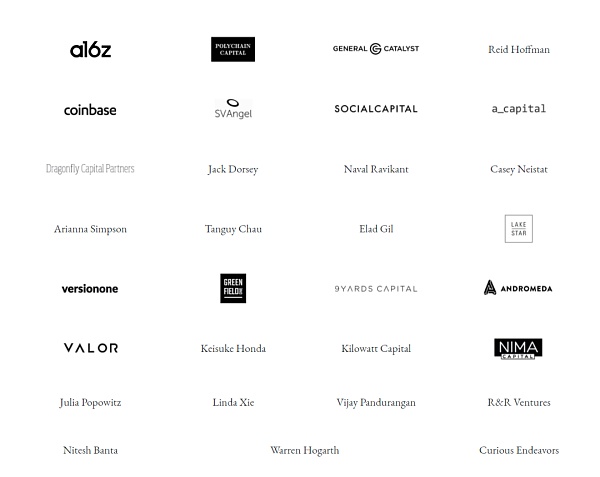

Celo從2018年開啟融資至今,共募集了6500萬美元的資金,公司的糧草備份充足。由于創始人優良的教育和創業背景,加上項目瞄準了一個空間廣闊的賽道,Celo也獲得了非常多投資人的青睞,其投資陣容堪稱豪華。

其中,既有大名鼎鼎的A16Z、Polychain capital、Dragonfly capital等風投機構,也有Coinbase這樣的產業資本,還有Twitter創始人Jack Dorsey、Linkedin的聯合創始人Reid Hoffman這樣的知名企業家。在Celo的多輪融資中,A16Z都在不斷加碼,沒有錯過任何一輪的投資機會。

通過對Celo基本情況的梳理,我們對Celo的觀察如下:

業務為穩定幣+開放金融平臺,在穩定幣的拓展戰略上比較正確

業務情況有喜有憂:穩定幣用戶地址數較高,但發行規模仍小;公鏈生態無論是項目數量還是資金體量都比較小,處于早期

項目團隊和員工背景優良,因此也獲得了業內外優質資本的青睞,項目有豐厚的融資儲備,糧草充足

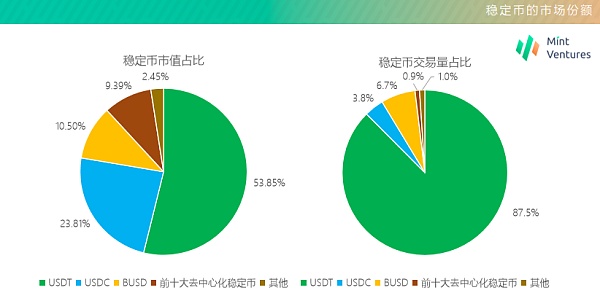

根據Coingecko數據,目前穩定幣的總體規模已達1400億美金,日成交量943億美金。

其中去中心化穩定幣(前十名,市值占到全部去中心化穩定幣95%以上)的總市值規模占整個穩定幣市場的比率僅為12%不到,其日交易量更是僅0.8%左右,如下:

制圖:MintVentures 數據來源:Coingecko 時間:2021.11.4

一方面,這說明了目前中心化的穩定幣依然有絕對的統治力,尤其是USDT,其交易量占比高達87.2%。但站在另一個角度來看,這也說明去中心化穩定幣有著極大的增長空間,尤其是當中心化穩定幣面臨監管掣肘的時候。

2021年11月1日,拜登政府的金融工作小組發布了關于穩定幣的報告,認為穩定幣是一種競爭性的支付手段,但必須被監管,拜登的經濟顧問也一再催促國會通過關于穩定幣的法律框架,該框架將會首先把中心化的穩定幣如USDT、USDC和BUSD等納入監管范圍,對其進行類銀行的監管。

動態 | Instacoin在其ATM上增加了對六種穩定幣的支持:據Beincrypto消息,加拿大加密貨幣ATM運營商Instacoin在其ATM機器上增加了對六種穩定幣的支持,包括Tether、DAI、USDC、Paxos(PAX)、GUSD、TrueUSD(TUSD)。[2019/12/13]

來源:CNBC

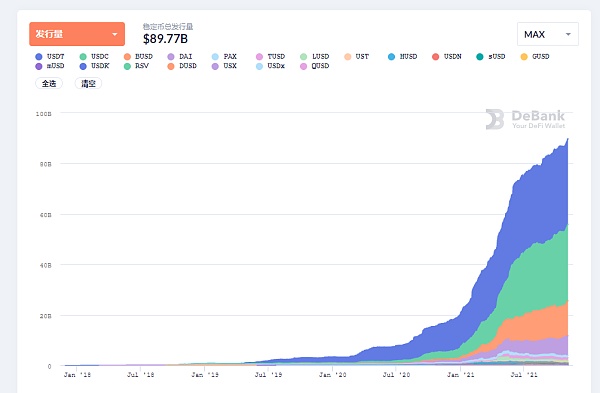

近幾年來,穩定幣市場的規模呈現爆炸式發展,根據Debank數據統計,2020年11月穩定幣市場規模同比增長441%,而2021年穩定幣市場規模同比增長445%,考慮到Debank的數據尚未收錄Terra等新公鏈以及MIM等新興穩定幣的數據,實際2021年的穩定幣市場規模增速應在500%以上。

穩定幣市場規模趨勢,數據來源:Debank

而中心化穩定幣的市場規模增速則更加迅猛。

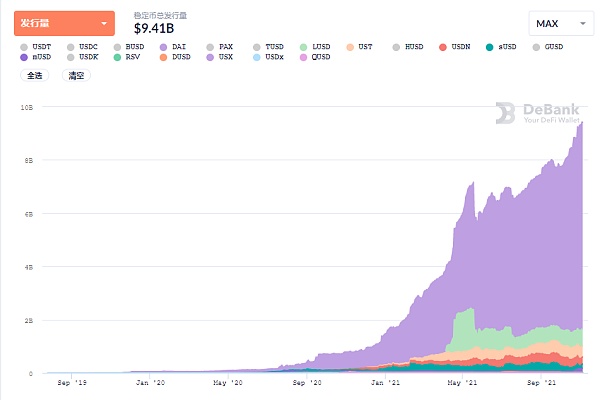

截至11月,其市場規模實現了10倍左右的年同比增幅,根據Debank統計的數據,去中心化穩定幣的總量從去年的7.9億美金左右,增長至目前的94.1億多美金,同比增速為1091%。

同樣,Debank的數據并未包含Terra主鏈上的UST,以及其他一些較新的去中心化穩定幣,因此實際上總的去中心化穩定幣市場規模增速應在1800%以上,該增速又是整體穩定幣市場增速的3倍多。

去中心化穩定幣市值的增長趨勢,數據來源:DeBank

其中最大的去中心化穩定幣DAI,其市值年化同比增幅為1093%左右。值得一提的是,龍頭去中心化穩定幣DAI的現有規模相較于2021年5月的市場高點時的規模增長了62.%,這也說明去中心化穩定幣市場規模的增長可能并不完全依賴于牛市周期。

通過以上數據,我們可以對當下的穩定幣市場做一個小結:

穩定幣依舊是一個增速巨大的市場,今年增速遠高于去年

去中心化穩定幣的增速又遠高于中心化穩定幣,是其增速的3倍以上

穩定幣市場的規模不完全依賴于牛市,其市值增速遠快于加密市場回暖的速度

雖然監管大棒可能很快落下,但去中心化穩定幣發展的黃金期可能才剛剛到來,未來有望繼續保持較高的增速

Celo聚焦的是去中心化穩定幣,在本章我們也將重點分析去中心化穩定幣的競爭格局。

根據Coingecko數據,目前市值規模排名前10的去中心化穩定幣的總發行規模為161.58億美金,如下:

我們可以發現,DAI在去中心化穩定幣的市場目前仍然占據絕對的龍頭位置,規模占到半壁江山,交易量更是占到前十的近70%。再算上排名2,3的UST和MIM,前三的去中心化穩定幣市值規模就占到81%,交易量占比達到90%以上(未包含UST在Terra主網的交易數據,實際該比率應該更高)。

總體來看,去中心化穩定幣市場的集中程度并不比中心化穩定幣低多少。

而Celo作為一個立項“起個大早”,但在穩定幣市值規模上“趕了晚集”的項目,其是否還具備后來者居上的可能性?這種可能性又來自于哪里?

筆者認為,相對于其他去中心化穩定幣,Celo的核心優勢來源于以下幾點:

主鏈+穩定幣的商業架構,保證其穩定幣cUSD和cEUR在自有生態內具備初步的場景,冷啟動相對簡單

項目擁有很強大的投資方背景以及知名合作伙伴,包括德國電信、Opera瀏覽器等等

兼容EVM,便于通過補貼引入其他以太坊和新公鏈的應用開發者

此外,Celo在穩定幣用戶的增長策略上有兩個主要差異點:

A.移動優先:重視移動端

1.打造了生態里的移動支付應用Valora,由聯合創始人親自領軍,并單獨募資;

金色晨訊 | 美聯儲:穩定幣危機或破壞全球金融;Libra測試網已有7個部署節點:1.美聯儲:穩定幣危機或破壞全球金融;

2.阿里巴巴發言人:承包商雇傭的分包商與Lolli促成營銷項目,阿里巴巴不知情;

3.中興通訊總裁:引用區塊鏈等新技術讓網絡更加安全;

4.?FinCEN主任:美國將在加密貨幣領域嚴格執行AML法律;

5.Libra測試網已有7個部署節點 ,記錄超51000筆交易;

6.Bitfinex將提交動議以期撤銷針對其的集體訴訟;

7.微博限制發布同時帶有“區塊鏈”和“炒幣”字眼的微博;

8.BBC:俄羅斯FSB與WEX上失蹤的4.5億美元加密貨幣有關;

9.中國印鈔行業利用區塊鏈技術推出防偽解決方案;

10.全球加密貨幣總市值逼近2300億美元關口;

11.BitMEX Research:檢測到BCH上一個無效區塊 硬分叉已經產生;

12.澎湃新聞:上海互金整治辦牽頭開展對轄內虛擬貨幣交易所排摸整治;

13.印度政府推遲推出加密貨幣法案;

14.嘉楠路演PPT曝光:李佳軒張楠賡分別持股15.2%和15% 發行區間9到11美元;

15.中國平安計劃打造區塊鏈生態系統平臺;

16.內蒙古“虛擬貨幣”挖礦聯合檢查重點在“逃稅漏稅”而非清除礦場。[2019/11/16]

Valora在Appstore和Googelplay上的界面

根據應用商店的數據,Valora在appstore有586個評分,Googleplay顯示Valora安裝次數為10萬+,兩個版本的更新都比較頻繁,IOS的最新版本發布于10月18日,android的版本發布于11月2日。根據官方公開信息,Valora在正式上線前的測試用戶就已經超過25000人。就Valora當前的具體用戶數據,筆者向Celo官方人員進行了求證,但截至目前并未收到回復。不過通過Googleplay的安裝數據,可以推測其累計注冊用戶數在10-20萬量級左右。這里的數據不包含其商業合作伙伴提供的間接客戶。

相對于傳統的轉賬,Valora有以下幾個優點:

交易基于Celo區塊鏈運行,可以便捷地跨境支付和轉賬,手續費為0.01美元,平均到賬時間5秒

用戶可以通過手機號碼給另一個用戶的手機號碼轉賬,受款人的區塊地址為通過手機號碼去中心化生成的公鑰(該操作由驗證節點完成)

這個操作比傳統加密錢包更簡單,降低了用戶的使用成本

2.在生態應用引入和開發者的培育上,Celo也非常重視移動端的適配和場景,比如其近來發起的黑客松的主題就是“Make Crypto Mobile”(讓加密移動化)。

3.合作伙伴也有不少來自于移動設備的相關領域,包括德國電信、移動瀏覽器Opera、移動支付服務商Moola等。

B.主打金融服務落后的地區

Celo在開發者獎勵方面,為以下幾個地區的開發團隊提供了專項獎金,希望培育出針對當地市場的本土應用,包括:拉美、非洲、巴西、亞太、印度。這些地區同樣也是Valora的主要市場。

Celo之所以采用移動優先和聚焦落后地區的策略,是基于一個判斷:智能手機普及的區域和人口數量大于傳統金融可以覆蓋的人口和區域,很多落后地區的人口沒有銀行戶口,但卻有一臺智能手機。Celo正是希望通過穩定幣+Defi+移動設備,為他們帶去低門檻、高效率的轉賬和金融服務。

或許也正是因為如此,Celo的穩定幣cUSD市值規模并不大,但是在去中心化穩定幣中,其持幣地址數卻僅次于DAI,呈現人數多,但人均賬戶金額較低的狀態。當然,這點仍有點驗證。

除了對于金融落后人口的關注,Celo還在扶貧、環保上做了很多努力,比如多次嘗試通過穩定幣為海地災民捐款,通過與Wren(一個資助樹木種植和雨林保護的項目)合作降低碳排放。此外,Celo生態內還有多款與扶貧籌款和碳排放交易的應用。值得一提的是,Celo將會使用0.5%的儲備池資金,直接購入碳信用代幣cMCO2。

聲音 | 周子涵:穩定幣價值有四大潛在方向:據石榴財經消息,2月23日,《穩定幣的“前世今生”》沙龍論壇中,OK工程研究院總經理周子涵指出,穩定幣在區塊鏈應用中有四大價值,同時也是其潛在發展方向: (1)穩定幣是Token投資的“入金通道”:在部分地區政策法規限制“法幣通道”的情況下,一種特殊時期的階段性需求; (2)穩定幣是Token投資過程中的保值媒介:在市場下行之時,仍有許多投資者不愿離開區塊鏈行業,穩定幣就是一個很好的解決途徑; (3)穩定幣是一種高效便捷的支付結算工具:它本質上是一種數字形式的,利用基于區塊鏈技術的結算網絡; (4)穩定幣是一種“去中心化”的保值資產:區塊鏈是信用工具,這種“保值資產”適用于一部分主權失信、法幣貶值的國家和地區,如津巴布韋、委內瑞拉等國家。[2019/2/23]

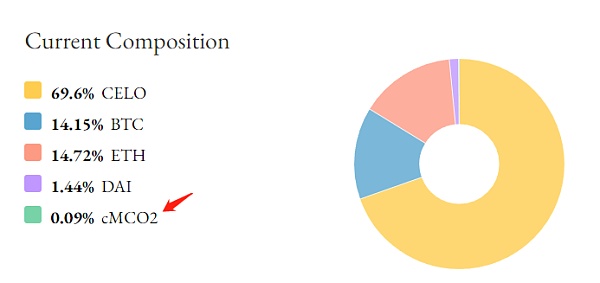

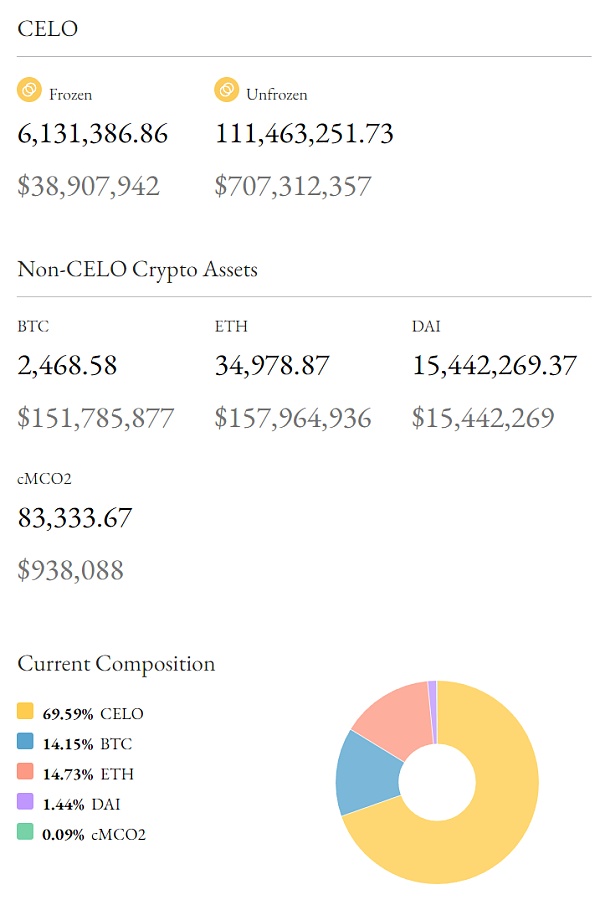

目前碳信用代幣cMCO2占Celo總儲備資金的0.09%,來源:https://celoreserve.org/

在全球高度關注加密礦業給環境帶來的壓力的大背景下,Celo“負碳區塊鏈”的自我定位,與MakerDAO近來多次談到的“把DAI向綠色貨幣轉型”不謀而合,都希望在輿論空間里為自己爭取更好的社會形象。

總體來說,Celo在自己穩定幣的網絡拓展策略上,與大多數穩定幣項目不同,其核心特點可以總結為:

公鏈+穩定幣的業務架構

移動優先的產品定位和增長策略

重點關注落后地區的金融需求人口

正如筆者此前反復強調的,穩定幣是網絡效應非常強盛的賽道,同一套策略容不下2個以上的競爭者,后來者想要跑出來必須在定位、戰略和產品上有新的洞察。

Celo基本遵循了以上原則,在諸多維度上與現有穩定幣玩家們實現了差異化。

更形象地說,Celo目前像是一個發展處于早期的,采用移動優先戰略,并重點關注落后地區人口需求的Terra Protocol。

Celo體系內的通證有2套:1.核心治理通證:Celo(原名Celo Gold);2.穩定幣:cUSD和cEUR。

Celo采用了一套綜合了世面上眾多穩定幣項目特點的穩定機制,其核心要點如下:

Celo的穩定幣背靠一套綜合資產構成的儲備池,儲備池的儲備率(儲備資產價值除以流通穩定幣價值的比率)遠高于1,這為其穩定幣的內在價值提供了最核心的托底

盡管有儲備資金的存在,但與MakerDAO不同,Celo的穩定幣并非超額抵押鑄造而來,而是通過向官方穩定模塊Mento發Celo代幣而獲得,用戶發送1美元價值的Celo,可以獲得1美元的cUSD等穩定幣,也可以反向向Mento發送1美元價值的cUSD,換回1美元的Celo。在這種機制下,當cUSD市價低于1美元,就會有人低價買入cUSD去換得1美元Celo,同理當cUSD高于1美元時,就會有人用Celo鑄造cUSD去賣出,套利者的存在會保證cUSD不會偏離其錨定價格太遠。

有三個機制將會用來保證儲備池資金的充裕:

1.當儲備率低于閾值,區塊產出的Celo將會納入儲備池,補充資本;

2.可以收取一定比率的轉賬費率,補充資本(目前未啟用);

3.在Mento的交易模塊中收取一定穩定費,用于補充儲備資本。

為提高儲備金的安全性,其資產組合更為多樣,目前包括Celo、BTC、ETH、Dai以及碳信用代幣cMCO2,這會比僅僅采用項目代幣作為抵押物更加安全(Terra類似于這種方案,Luna是其原生穩定幣的隱形保證金)。

Celo的儲備池資產構成,數據來源:https://celoreserve.org/

Celo的穩定幣機制與Terra protocol有很多相似之處,其核心都是通過鑄幣套利來保證其穩定。不過Celo的穩定池設計更為系統且完整,穩定效果更好。回顧Celo穩定幣cUSD的歷史走勢,沒有發生較大幅度的脫錨,基本穩定在0.99-1.02之間,即使在今年的5.19加密市場崩潰期間,其價格也沒有太大波動。

cUSD歷史走勢,來源:Coingecko

Celo的實際代幣總量為10億枚,2050年前的具體分配情況如下:

截至2021年11月,Celo代幣的流通占比約為34.73%,月通脹率為2%左右。

Celo作為治理代幣的主要用途如下:

獲得出塊獎勵:通過質押獲得獲得主網的區塊產出獎勵

社區治理:Celo是競選驗證節點、為節點投票、發起和表決治理提案的必備資產,節點可以通過驗證行為獲得區塊產出獎勵

可以用來鑄造系統的穩定幣如cUSD和cEUR等

可以用來支付網絡的Gas(也可以用系統穩定幣支付)

與其他代幣資產一樣,Celo的價格最終是由市場供需決定的,其供應來自于系統的代幣分配和解鎖,而其長期需求,主要來自于穩定幣的鑄造需求,因為穩定幣的鑄造只能通過Celo進行,所以整個生態所需的穩定幣越多,鑄造需求越大,Celo被鎖定的比率也就越大,隨著供給逐漸降低,形成價格上漲的核心推動力。

Celo的風險目前主要來自以下2個部分:

a.鏈上DeFi生態拓展不力,在新公鏈的競爭中失敗

Celo與Terra Protocol成立時間相近,且在整體戰略上都選擇了聚焦穩定幣主業+公鏈平臺的差異化競爭模式,但是目前Celo鏈上生態的整體發展明顯慢于Terra,加上BSC、雪崩協議、Fantom、Polygon以及大量以太坊二層網絡的崛起,Celo在公鏈上面臨的競爭局勢越來越嚴峻。公鏈與穩定幣類似,也是網絡效應比較明顯的賽道,發展較快的公鏈能形成:用戶—資金—開發者 的正向循環,形成馬太效應。

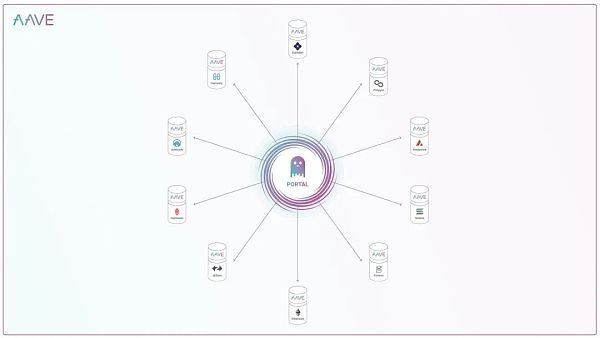

就目前來看,Celo的Defi補貼計劃“Defi for people”對以太坊頭部應用的吸引力似乎尚不足夠,在其8月官宣的補貼合作項目中包括了Aave、Curve、Sushiswap等等,目前正式遷移過來的只有Sushi,在Aave近日宣布的V3跨鏈功能示意圖中,其中包含了L2以及多條新公鏈,但其中并沒有看到Celo。Celo如果不能抓住機會盡快引入更豐富的鏈上應用,其與其他公鏈的差距會越來越難以追趕。

Aave V3功能的跨鏈規劃,來源:https://governance.aave.com/t/introducing-aave-v3/6035

b.監管降臨

穩定幣是目前監管的重點方向,盡管首當其沖的應該是USDT、USDC、BUSD等中心化穩定幣,但那些市值體量較大的去中心化穩定幣項目同樣會引來監管的關注。比如近來Terra Protocol上的Mirror協議就被美國SEC盯上,并給Terra Protocol的實際帶頭人Do Kwon送去了傳票,要求其為此作證,這一行為引發了Do Kwon的強烈反彈,其直接反訴了SEC。然而,Celo背后的CLabs的創始人以及大部分員工都在美國生活和工作,監管對其的影響和威懾力顯然大于大本營在韓國的Terra。

項目處在哪個經營周期?是成熟期,還是發展的早中期?

項目處于發展的早期。其穩定幣業務和公鏈生態規模尚小,還有較大的發展空間。

項目是否具備牢靠的競爭優勢?這種競爭優勢來自于哪里?

Celo擁有陣容豪華的投資人,其“穩定幣+公鏈”的生態式打法,也比單純的穩定幣協議更有競爭力。但是相對現有的穩定幣和新公鏈龍頭,以及與其類似的“穩定幣軍團”Terra相比,Celo目前并沒有非常牢靠的競爭優勢。

項目中長期的投資邏輯是否清晰?是否與行業大趨勢相符?

Celo項目的中長期投資邏輯來自于去中心化穩定幣市場的巨大發展空間,以及其本身公鏈生態+移動戰略的發力。去中心化穩定幣依舊是一條非常好的賽道,Celo在“穩定幣+公鏈”的基礎上的移動化戰略和對落后地區的重點關注,也與其他競爭者走出了一定的差異化,總體來說符合行業的發展大趨勢。

項目在運營上的主要變量因素是什么?這種因素是否容易量化和衡量?

目前Celo的鏈上生態能否快速起勢,抓住新公鏈發展的窗口期,及時為其穩定幣提供冷啟動的場景,這是Celo能否依然留在去中心化穩定幣牌桌上的關鍵點。該項因素可以通過Celo生態的整體TVL、優質項目數,以及穩定幣的鏈上轉賬數等指標來觀察。

項目的管理和治理方式是什么?DAO水平如何?

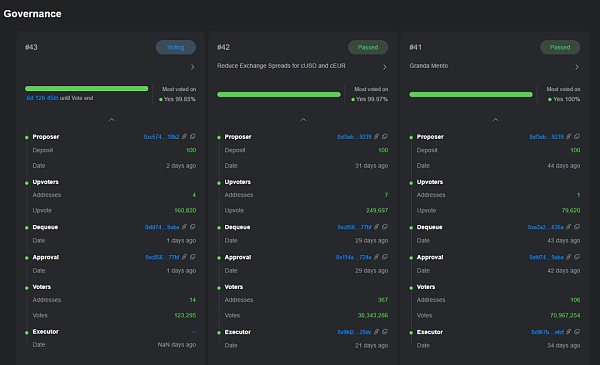

Celo已經開啟了正式的社區化治理,目前已經通過\表決了43個提案,內容包括參數調整,添加儲備資產以及合約和產品功能的發布等等。每期投票的參與地址數基本在100以上,參與人數較多。

Celo近期的治理提案,來源:https://thecelo.com/governance

Celo是一個穩定幣+公鏈生態的綜合性項目,其代幣Celo包含三重內在價值:

資源\商品:用于作為生態內轉賬的Gas費

貨幣:作為支付媒介,轉移和儲存價值

股權:對項目擁有表決權和控制權,可以捕獲一部分協議的經濟價值,可以質押獲得系統的新增代幣分發

任何公鏈類代幣,都很難以PS\PE類進行橫向對比估值,更無法以DCF現金流貼現等方式估值。但為了對Celo目前的市值水平的高低進行觀察,筆者將選擇在諸多維度上都跟Celo有極高相似性的另一個項目Terra Protocol,將兩個項目的核心指標進行橫向對比,對Celo目前的市值得出一個初步評價。Terra與Celo的可比較性主要體現在:

賽道一致:均聚焦穩定幣賽道,穩定幣+金融為其核心業務

業務組合和戰略相似:均采用了穩定幣+公鏈的組合業務形式,通過公鏈生態為原生穩定幣提供初始場景以擴大用戶網絡

在產品機制上有諸多相似性:如穩定幣的穩定機制類似,且均采用POS共識機制等

接下來我們就兩個項目的核心數據進行對比。

我們發現,盡管Terra的流通市值是Celo的近20倍,但Celo與穩定幣龍頭項目Terra在部分核心數據上相差并不大,比如:

總地址數:Celo約為Terra的1/2左右

轉賬筆數:相近,近日Celo略高

穩定幣地址數:Terra的穩定幣地址數目前暫無公開數據,但根據https://terra.flipsidecrypto.com/此前的數據,其9月下旬的穩定幣持幣地址數在14萬左右(目前數據已暫停更新),如今估計不超過20萬,同樣與Celo的穩定幣地址數相近。

可見,從用戶規模以及生態活躍用戶數量來看,兩者距離不大。兩個項目真正的差距在于穩定幣的發行規模以及公鏈生態的DeFi資金容量,在這兩個指標上,Terra分別是Celo的24倍和36倍,僅從市值\生態核心應用TVL來看,相對于Terra市場已經給了Celo比較樂觀的估值,這里面包含了對Celo的“DeFi for people”1億美金生態補貼的期待。

因此,目前或許仍然不是買入Celo的最好時機。

但從定性角度來說,筆者認為Celo擁有正確的差異化戰略,即穩定幣+公鏈的組合,以及移動優先和對金融落后地域的關注。這讓Celo擁有并不輸于龍頭去中心化穩定幣項目的用戶規模和活躍人口,這正是Celo早期專注鏈下市場推廣(專注亞非拉落后地區的線下推廣)的成果,造就了一個“多用戶,廣地域,低人均資產”的用戶狀態,但也一定程度上令Celo錯過了今年2-8月新公鏈DeFi發展的早期紅利。

但如果Celo的生態建設和項目引入迅速,其TVL有顯著增長之勢,該項目依然有較高的配置價值。

從定性角度來看,去中心化穩定幣是一個空間巨大且增速很快的賽道,Celo項目擁有良好的團隊背景,項目敘事包含金融平權、負碳理念,符合主流價值觀對加密商業的期待,而項目的豪華投資人背景也有利于引入行業資源。項目的穩定幣+公鏈的打法,比單純的穩定幣協議更有競爭力,移動優先的戰略也給項目增加了不少亮點。

從定量角度觀察,Celo生態的資金和優質項目數量很薄弱,用來支撐目前20億美金的流通市值比較吃力。因此需要進一步觀察其“DeFi for people”1億美金激勵計劃對生態的推動情況,隨著新公鏈競爭的白熱化,留給Celo發展的黃金窗口期并不會太長。

本文需要特別感謝Celo APAC社區資料、信息分享上的幫助。

其他參考信息:

項目市值

https://www.coingecko.com/

業務數據

https://explorer.celo.org/

https://defillama.com/

https://debank.com/

https://blocktivity.info/

https://messari.io/

Terra Station

項目文檔

https://docs.celo.org/

https://github.com/celo-org/docs

官方信息:https://www.chainnews.com/projects/celo.htm

研究機構:Mint Ventures

研究員:許瀟鵬

Tags:穩定幣CELCELOTER中國發行的穩定幣叫什么Enceladus NetworkFC Barcelona Fan TokenAETERNA

2 月 19 日,去中心化無線網絡 Helium 以 12 億美元估值完成 2 億美元 D 輪融資,Tiger Global 和 FTX Ventures 參投.

1900/1/1 0:00:00本文由公號“老雅痞”laoyapicom授權轉載 風險投資界的女性已經接受了所謂的“加密女巫團”.

1900/1/1 0:00:002022-01-05T01:28:59.000+0000 我們將本文分解成了Arweave是什么,以及它是如何工作的——將用戶所需要知道的一切都寫出來.

1900/1/1 0:00:00據悉,基于區塊鏈的分布式電視網絡Sator,目前已取得新的市場進展。$SAO已經11月7日在Gate.io平臺完成了IEO,以及在11月9日在Uniswap上完成了IDO.

1900/1/1 0:00:00穩定幣作為加密世界的基礎設施,隨著市場的發展及鏈上應用的興起獲得了顯著的增長,截至2021年12月29日.

1900/1/1 0:00:00“隨著DeFi領域的高速發展,以太坊高昂到破紀錄的 gas 費,一不留神就出現了堵塞網絡的現狀,而擁堵是因為需求的強勁,當需求無法被充分滿足時,就要尋找其他的可替代方式來解決.

1900/1/1 0:00:00