BTC/HKD+0.03%

BTC/HKD+0.03% ETH/HKD-0.26%

ETH/HKD-0.26% LTC/HKD-0.59%

LTC/HKD-0.59% DOT/HKD+1.17%

DOT/HKD+1.17% ADA/HKD-0.21%

ADA/HKD-0.21% SOL/HKD-0.12%

SOL/HKD-0.12% XRP/HKD+0.44%

XRP/HKD+0.44% DOGE/US+0.02%

DOGE/US+0.02%哈嘍大家好,我是小K君,今天我們要講的內容是:“比特幣與區塊鏈的發展”。

我們上節課說了,在2011年-2014年這個期間,區塊鏈技術進入中國,挖礦產業開始在國內逐漸興起,除此以外,國外的區塊鏈產業也在不停地發展,只不過國外的區塊鏈產業選擇了另外一條道路——那就是數字貨幣。

時間回到2011年,這一年,中本聰徹底在區塊鏈的世界里銷聲匿跡,比特幣的開發權限落在了當時中本聰的繼承者——Gavin Andresen的身上。Gavin Andresen上臺之后做的第一件事,就是將比特幣的管理權限分散給核心開發團隊Core的其他成員手中,至此開始了比特幣完全去中心化的時代。

聲音 | Facebook區塊鏈主管Marcus:Libra不會威脅國家的貨幣主權:Libra聯合創始人David Marcus剛發推文表示:擬議中的Libra不會像全球監管機構最近宣稱的那樣,威脅到各國的貨幣主權。Libra是一個“在現有貨幣基礎上運行的更好的支付網絡和系統”,因此“沒有新的貨幣創造,嚴格來說,這將仍然是主權國家的事”。Marcus重申了他以前的言論,他還說,Libra協會將繼續與全球監管機構接觸,通過Libra的設計和運營來解決他們的擔憂。Marcus總結道:“我期待Libra協會在章程批準后不久就能全面領導這個項目,這樣我就能專注于建設calibra。”[2019/9/16]

聲音 | Facebook區塊鏈主管:Libra不會存儲或分享個人財務信息:Facebook區塊鏈主管David Marcus周一致信參議院銀行委員會,稱Facebook無法通過其新加密貨幣獲取個人財務信息。Marcus表示,個人數據不會附加在Libra區塊鏈上進行的任何交易中。類似于以太坊和比特幣,在Libra區塊鏈上發生的交易是“假名的”,這意味著用戶的身份不會公開。交易中的區塊鏈地址、時間戳和交易金額將是公開的,但任何了解你的用戶(KYC)或反洗錢(AML)信息都必須由錢包提供商存儲。此外,作為托管錢包,Calibra將保留一些消費者財務數據。除了有限的案例,Calibra不會在未經客戶同意的情況下與Facebook或任何第三方共享帳戶信息或財務數據。(CoinDesk)[2019/7/10]

這事發生后,沒過多久,2012年9月27日,為了規范、保護和促進比特幣的良性發展,比特幣基金會正式成立。而這個基金會,在日后為比特幣的合規化以及社區發展,起到了不可忽視的作用。

聲音 | Facebook區塊鏈負責人:將與當局分享數據,不排除傳統銀行將加入Libra項目:據cointelegraph報道,社交媒體巨頭Facebook的區塊鏈負責人David Marcus在接受巴西圣保羅報的采訪時表示,Libra項目將與比特幣(BTC)保持距離,并將與預防犯罪當局分享Libra的數據,并確保遵守法規。該文章還聲稱Facebook最初并不計劃從Libra的交易費中獲利,并打算盡可能降低與交易相關的成本。盡管如此,該公司仍保留更改這些規則的權利。此外,Facebook還打算通過Calibra錢包提供金融服務。產品副總裁Kevin Weill也肯定該公司將會提供信貸服務。Marcus表示,不排除傳統銀行將加入該項目。[2019/6/19]

之后到2012年11月28日,比特幣又迎來了它人生中的第一次減半事件,比特幣的挖礦獎勵從之前“每10分鐘50枚比特幣縮減到25枚比特幣”,至此,展開了它歷史上的第一個巔峰。

接下來的時間,比特幣價格開始飛速上漲,雖然中間陸續出現過一些負面事件,比如交易所被盜、密鑰泄露等等,但是依舊沒有影響到比特幣價格的持續走高。

終于,在2013年11年29日,比特幣的價格達到峰值,首次超過黃金,為驚人的1242美元/比特幣,而同一時間的黃金價格僅為1241.98美元/盎司。基于比特幣的快速發展,外界開始對比特幣進行了強烈的關注,更多的技術大佬與資金逐漸研究起了比特幣背后的區塊鏈技術。

大家紛紛押注數字貨幣支付賽道,不過遺憾的是,在這個時期,除了部分項目有所創新之外,更多的項目只是單純地抄襲比特幣的理念,更改部分代碼便發行到市面,為了數字貨幣而數字貨幣。導致當時市場上出現了大量的山寨項目。

不過它們也沒有猖獗多久,2013年12月5日,中國人民銀行等五部委發布《關于防范比特幣風險的通知》,明確比特幣不具有與貨幣等同的法律地位,不能且不應作為貨幣在市場上流通使用。通知發出當天,比特幣的價格應聲下跌,比特幣進入了它第一個大熊市。在接下來的時間,那些沒有應用價值的山寨項目一一消失在了歷史的長河,而比特幣在這個階段里,徹底轉向為數字黃金。

總的來說,2012-2014年這個階段,國外的整個區塊鏈圈子仿佛集體進入了一個思維怪圈,認為區塊鏈技術只能應用在數字貨幣上,直到2014年一個少年的出現才打破了這個局限,這個少年就是日后大名鼎鼎的V神。而V神將會帶著他的以太坊,徹底掀開一場真正屬于區塊鏈的革命,帶來一股公鏈技術的浪潮。

至于V神和以太坊的具體故事,容小K君賣個關子,我們下節課再說~

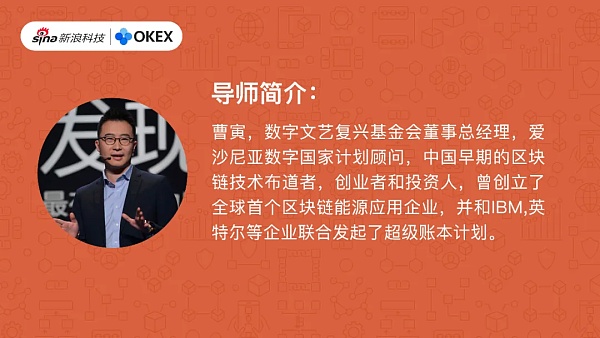

感謝曹寅對本集內容的幫助和指導。

新浪微博:@高等曹寅

- END -

本文由“Fairyproof Tech”原創,授權“金色財經”獨家首發,轉載請注明出處。在Fairyproof Tech的審計報告中,我們會交代對每一份合約的審計流程.

1900/1/1 0:00:00公鏈的那些性能指標,都代表了什么? 本文來自 a16z? 原文作者:Joseph Bonneau由 Odaily 星球日報譯者 Katie 辜編譯.

1900/1/1 0:00:00國內最好的以太系錢包當屬 imToken,在使用錢包時,有幾個名詞必須深刻理解,不然就有可能造成區塊鏈資產的損失,這幾個名詞為地址、密碼、私鑰、助記詞、keystore.

1900/1/1 0:00:00最新更新:Solana生態建設參與者@SolportTom表示:錢包仍在枯竭,沒有放緩的跡象。合同級別的漏洞被排除,看起來這個人有種子級別的訪問權限。到目前為止,估計損失為800萬美元.

1900/1/1 0:00:00只要是進入幣圈一段時間的同學們,應該都聽過EOS(佳能相機發幣了?)的大名。那么EOS到底是什么呢?今天駝哥帶你了解一下? EOS是個底層公鏈項目,全稱是“Enterprise Operatin.

1900/1/1 0:00:00共識機制是我們在了解區塊鏈后常常會聽到的詞匯。但如果你和朋友聊天,滿嘴PoW、PoS,那你的朋友也許會是這樣:一方面,作為同樣可保障區塊鏈網絡安全且擁有驗證交易功能的共識機制,它們都可以使用符合.

1900/1/1 0:00:00