BTC/HKD+0.51%

BTC/HKD+0.51% ETH/HKD+0.57%

ETH/HKD+0.57% LTC/HKD-0.07%

LTC/HKD-0.07% DOT/HKD-0.1%

DOT/HKD-0.1% ADA/HKD+0.16%

ADA/HKD+0.16% SOL/HKD+0.3%

SOL/HKD+0.3% XRP/HKD+0.86%

XRP/HKD+0.86% DOGE/US+0.69%

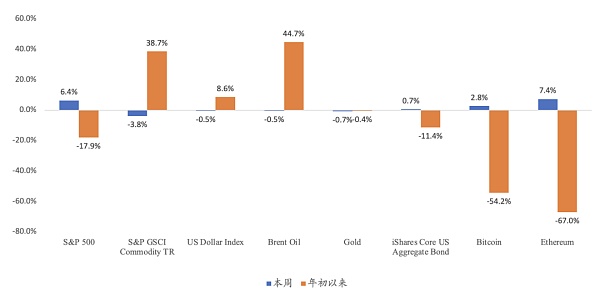

DOGE/US+0.69%今年以來,全球風險資產經歷大幅波動。風險情緒受挫導致美股、加密資產下跌;避險情緒導致美元上行8.6%;俄烏沖突和供應鏈問題令大宗商品漲超40%;美國5月通脹8.6%,創下40年來的新高,加息預期導致美債收益率上升,年初以來美債表現創40多年來的最差表現(下圖)。

2022年以來主要資產價格變動,數據來自investing.com

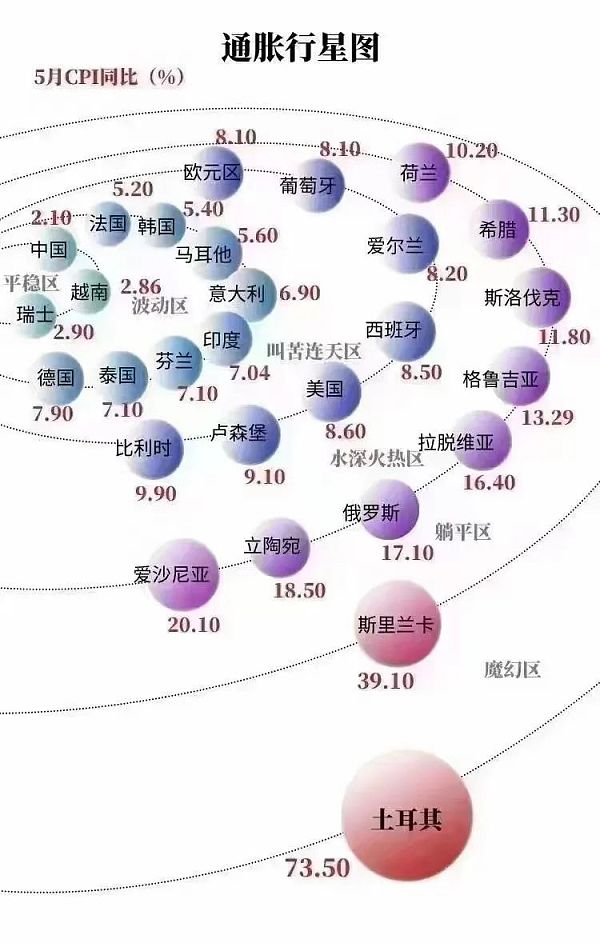

未來通脹和全球央行加息將很大程度決定風險資產走勢。由于全球通脹超預期上行(下圖),以美聯儲為首的發達國家央行激進加息,對風險情緒和風險資產估值的造成打壓。

全球加密貨幣ATM的數量已超過24,000臺:據加密貨幣ATM跟蹤網站Coinatmradar的數據,全球加密貨幣ATM的數量已超過24,000臺。在撰寫本文時,全球加密ATM的總數為24,022個地點。這些機器位于75個國家/地區。美國以21,161個地點位居榜首,其次是加拿大的1,698個地點和英國的174個地點。(news.bitcoin)[2021/7/26 1:15:54]

全球大多國家面臨高企的通脹風險

全球加密貨幣總市值回歸6000億美元:今日晚間BTC大幅拉升,全球加密貨幣總市值現已回歸6000億美元,現報6056.87億美元,BTC市值現報3827.91億美元,占比63.2%。[2020/12/16 15:26:00]

本周風險資產的大幅上升,美國標普500漲超6%,加密資產例如以太坊漲超7%。但是本周風險資產價格回升是對此前超跌的回調,原因如下:

一是市場對聯儲加息未來預期的消化和減弱。FedWatch數據顯示,交易員對7月聯儲加息75個基點的概率從89%降到了83%(下圖);

Higer:全球經濟企穩后 加密市場大概率會率先反彈:3月18日晚,區塊鏈研習社創始人Higer就近期加密市場的持續暴跌事件進行了分享,對暴跌產生的影響以及該如何應對提出了自己的看法。

Higer認為此次暴跌是行業本身杠桿率過高、外部環境惡化、早期玩家套現以及加密貨幣市場本身過于脆弱,多方面因素綜合導致的。暴跌對行業產生了深遠影響,無論挖礦產業、交易所,還是DeFi、中心化借貸產品等,均遭受了極大考驗。但經受考驗后將會讓行業基礎設施更加魯棒,更具抗風險能力。

Higer認為加密資產的長期價格依賴于生態所創造的價值,巨大的災難往往孕育著巨大的機會。在全球經濟企穩后,加密市場因為體量較小,大概率會率先反彈。而面對市場下行和未來不確定性的增強,定投是比抄底更優的投資策略。[2020/3/18]

市場對7月加息75基點的預期減弱,數據來自CME FedWatch

公告 | 火幣全球站已恢復 XTZ 充提業務:據火幣官方公告,XTZ主網升級已完成,火幣全球站現已恢復 XTZ 的充幣和提幣業務。[2019/6/3]

二是通脹預期的回落。例如本周密歇根大學5年通脹預期從前值的3.3%下降到3.1%,1年通脹預期從5.4%下降到5.3%(下圖)。

本周五密歇根大學通脹預期回落,數據來自彭博

未來,風險資產依然面臨三大逆風:

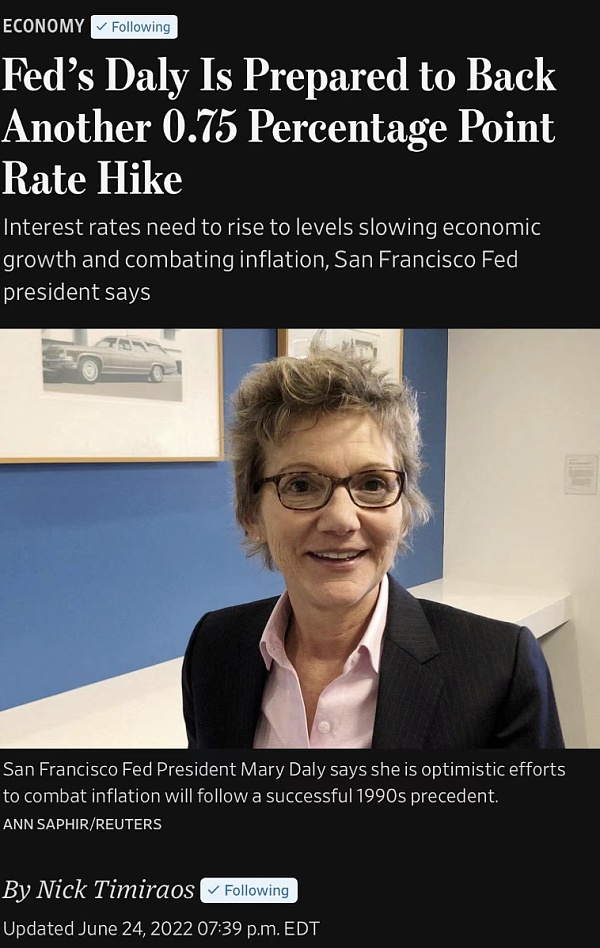

一是美聯儲超預期鷹派。盡管市場希冀7月只加息50基點,但根據美聯儲“御用喉舌”、華爾街日報記者Nick Timiraos的最新文章,7月Fed極大概率加息75基點(下圖)。考慮到聯儲已經落后于曲線很久,即當前利率仍低于聯儲預計的中性利率2.5%,未來加息存在比現在更加鷹派的風險,即7月加息75基點后,9月加息50基點,11月和12月會議再分別加息25基點。

Nick Timiraos最新消息

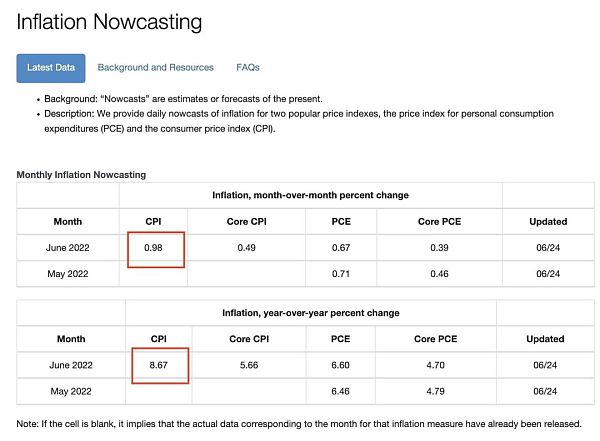

二是美國通脹尚未出現拐點,未來仍有上行風險。根據本周克利夫蘭聯儲公布的通脹nowcasting(下圖),6月美國Headline CPI同比將上升至8.7%,環比上升1%,盡管預測存在差異,但從服務業和房租通脹上看,美國通脹可能還未見頂。

克利夫蘭聯儲對通脹的最新預判

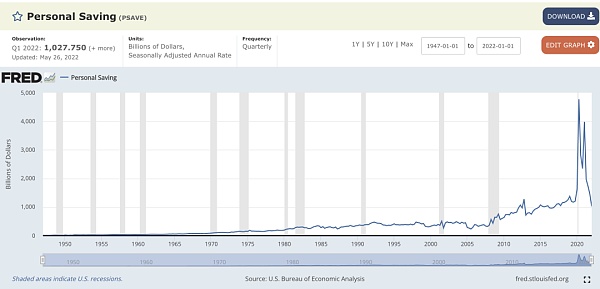

三是美國陷入滯脹,美股營收盈利不及預期打壓股價。根據2022年1季度財報,大多數公司都提到了美元升值、通脹導致成本上升,供應鏈問題對其未來營收和盈利的影響,預計這些因素將持續打壓美股股價,并對加密資產造成溢出效應。此外,截至一季度末,美國居民存款已經低于疫情前水平(下圖)。盡管居民消費下降將抑制需求,并壓低通脹,但考慮到美國通脹正在不斷往粘性轉移,例如,未來美國很可能進入較長時間的滯脹。這些對風險資產都可能是不利的因素。

美國居民收入已經低于大幅下降,意味著未來消費走弱

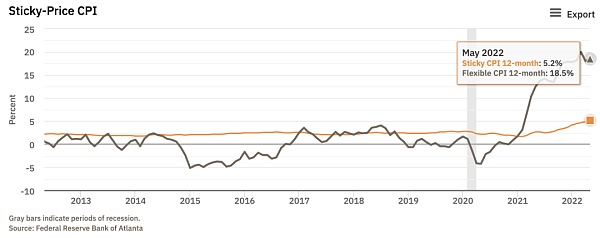

亞特蘭大聯儲統計的粘性CPI已經上升至5.2%

綜上,盡管風險資產短期迎來短暫喘息,但是有關「通脹」的討論還遠未結束,更持久的高通脹引發的聯儲加息和經濟下行的風險猶存,未來仍需警惕風險資產的進一步回調。

最近一個月,web3在微信指數中的趨勢數據,一度超過了區塊鏈。從去年12月份開始,web3這個詞突然出圈,進入傳統互聯網,然后開始蔓延火爆.

1900/1/1 0:00:00一周前,EF的Tim Beiko 在EF博客發布了一篇文章,文章內容表示,以太坊網絡將在 15,050,000區塊進行預定的網絡升級,預計將于2022 年 6 月 29 日進行.

1900/1/1 0:00:00兩年加密牛市,BTC最高漲幅曾有20倍;半年輪轉,BTC相對高點已經跌去70%。萬物皆有周期,金融資產投資的周期性非常明顯,傳統風險資本市場價格類似鐘擺波動,大漲之后必有大跌,大跌之后必有大漲,

1900/1/1 0:00:00作者:Jiawei,IOSG Ventures 1、引子 Composable Finance的創始人提出了跨鏈互操作性的五個發展階段:0-20%:實現最基本的跨鏈通信和鏈間代幣移動;20-50.

1900/1/1 0:00:00BTC自前期跌破上方軌道支撐后便一路下滑,直至后面出現加速,我們看紅色曲線即將下穿藍色曲線,可以看下之前歷史走勢.

1900/1/1 0:00:00近日,福建省發布了《福建省清理整頓各類交易場所工作小組關于防范NFT違規風險的提示函》(以下簡稱《提示函》),作出“不得未經批準從事NFT交易、不得違規變相參與NFT活動”等四條提示.

1900/1/1 0:00:00