BTC/HKD-0.88%

BTC/HKD-0.88% ETH/HKD-0.23%

ETH/HKD-0.23% LTC/HKD+1.86%

LTC/HKD+1.86% DOT/HKD+0.43%

DOT/HKD+0.43% ADA/HKD+0.33%

ADA/HKD+0.33% SOL/HKD+1.02%

SOL/HKD+1.02% XRP/HKD+0.41%

XRP/HKD+0.41% DOGE/US+0.95%

DOGE/US+0.95%在UniswapV3上線初期,很多最早加入為V3做市的LP們享受了極高的手續費收益率。但是好景不長,整個加密市場在5月下旬遭遇了價格的大幅下跌,許多V3的LP們發現,自己持有的做市頭寸,不但全部變成了交易對中價格相對更低的那一個,且整個頭寸在市場波動中的虧損程度,相較于在V2做市大幅增加。那么,UniswapV3的LP所承擔的風險相較于V2有什么變化,投資者又應該如何更好的理解這種風險?本文希望從做市活動最基本的原理開始,分析UniswapV3將給投資者帶來哪些變化。從流動性提供者,到投資組合的管理者

如何客觀地看待「提供流動性」,是一個極為關鍵的問題。成為Uniswap的流動性提供者,雖然可以獲得交易的手續費收入,但與此同時還要承擔不同幣種比例變動與價格變化的風險。因此,僅僅依靠收益率作為投資決策的唯一指標,顯然有著嚴重的缺陷。那么,如何才能更全面的評估提供流動性的利弊?這里,我們建議參與者切換到一個全新的視角來思考整個問題。那就是,將提供流動性視為投資者采用的一種投資組合管理策略。這種策略,一方面不需要依靠基金經理的主觀判斷進行人為操作,另一方面又會依據市場價格變化,依據固定算法動態地調整投資者的持倉比例。這種既吸收了被動管理基金無需人工干預的精髓,又結合了積極主動調倉機制的新型投資組合管理策略,我們將其重新命名為「積極的被動資產管理策略」。在此視角下,曾經的LP們將不再被視為交易平臺的流動性提供者,而是被視為希望將自己資產保值增值的投資人。那么,評價其是否應該成為LP的標準,也將從單一的做市收益率,轉變為投資組合的預期回報,以及投資過程中可能承擔的風險大小。那么,成為這種「積極的被動資產管理」基金的投資者,將會面對哪些主要風險?無常損失與存貨風險

EOA地址Fake_Phishing179849將100枚ETH轉入 Tornado Cash:金色財經報道,據CertiK官方推特發布消息稱,在Etherscan上被標記為Fake_Phishing179849的EOA(0x5f46 )地址將100枚ETH,(約18.5萬美金)轉入 Tornado Cash。[2023/8/13 16:23:24]

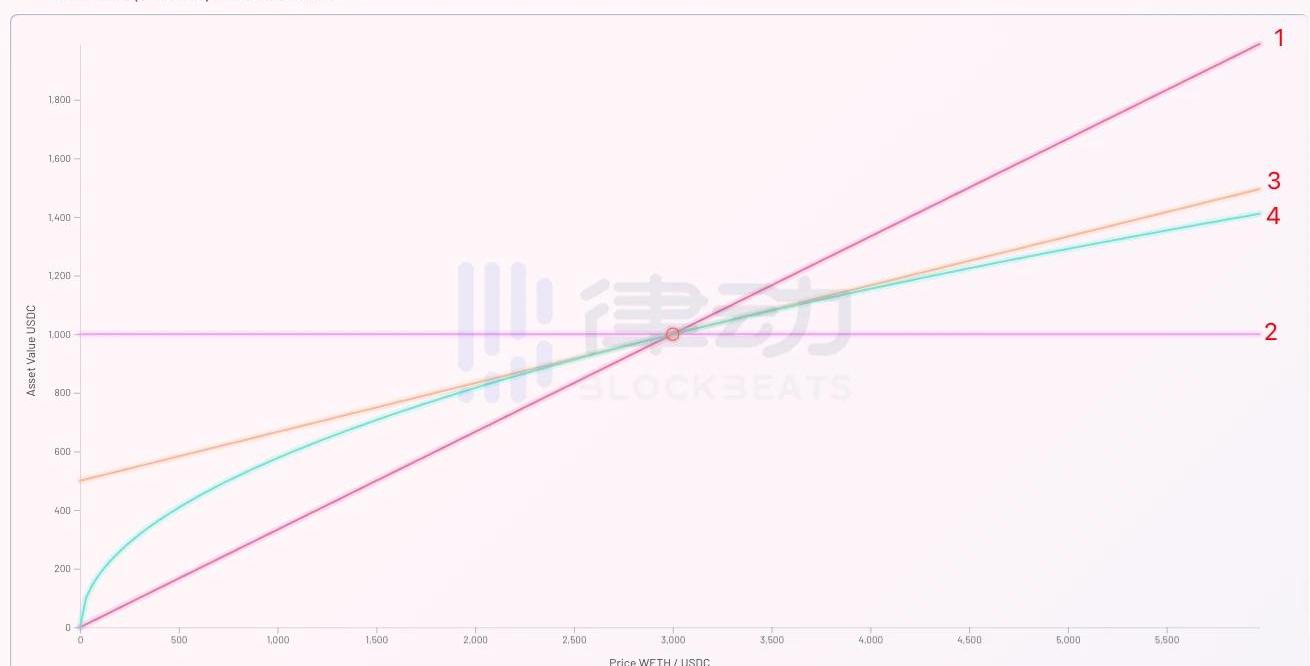

選擇一個合理的業績評價基準,是評估某個投資組合風險收益情況最為關鍵的前提假設。我們評估一只信用債券的風險回報情況,可以選擇無信用風險的國債利率作為評價基準;評估一只主動管理的股票投資基金,可以選擇同期股市大盤的綜合指數。一般來說,選擇何種基準用于評估投資表現,主要取決于投資者在未參與本項投資時,所擁有的其他最優選擇,也就是我們常說的「機會成本」。那么評估這只名為LPPosition的「基金」,投資者應該選擇哪種指標作為評價基準呢?以ETH-USDC交易對為例。對于看多ETH的投資者,全倉持有ETH便可以作為他的評價基準;對于看空ETH的投資者,全部持有美元便可以作為他的評價基準;對于預期ETH價格不會發生明顯波動的投資者,保持現狀不參與做市,便可以作為他的評價基準。由此,我們構建了以下四種不同的投資策略:1.100%持有ETH2.100%持有USDC3.50%持有ETH,50%持有USDC4.使用50%ETH與50%USDC購買「LPPosition基金」參與做市在不考慮手續費的情況下,以縱軸表示投資組合的期末市值,橫軸顯示期末可能出現的不同ETH價格。我們可以將以上四種投資組合期末市值,在不同ETH期末價格時的表現做成一張函數圖像。

dYdX已暫停SOL-USD合約開倉:11月10日消息,去中心化交易所dYdX在推特上表示,由于市場劇烈波動,SOL-USD合約將改為僅平倉模式,暫停新合約開倉。

此前dYdX表示,將SOL-USD合約初始保證金比例調整至100%。此外,Crypto.com已停止Solana上的穩定幣存取款,OKX宣布將下架Solana期貨。[2022/11/10 12:42:02]

可以看出,如果ETH的期末價格相對于期初價格未發生變化,則四種策略的期末市值也將保持不變。但若ETH價格下跌,則策略2為最優選擇;若ETH價格上漲,策略1為最優選擇。這其中非常值得注意的是,如果投資者選擇策略4,也即用1000美元購買名叫「LPPosition」的基金參與做市,則該基金的期末市值除價格的起始點以外,始終都會低于策略3。而這部分差異,也就是我們常說的「無常損失」。無常損失所反映的,便是這只名為「LPPosition」的基金,在價格變化時的主動調倉管理,預期會給投資者帶來的額外虧損。讓我們重新回到投資者的視角。假設投資者A預期未來ETH的價格上漲,那么如果其在期初購買了「LPPosition」基金,在ETH價格真的發生上漲時,投資者A將會承擔哪些風險?

報告:多數NFT持有者不會擁有其所購資產IP的所有權:8月25日消息,Galaxy Digital Research在其發布的一份名為《NFT授權調查:事實與虛構》的報告稱,絕大多數NFT持有者不會擁有他們所購買資產IP的所有權。報告指出,許多發行商,包括最大的Yuga Labs,似乎在他們所出售內容的知識產權方面誤導了NFT購買者。在Galaxy Digital調查的市值前25的NFT項目中,發現只有一個項目,World of Women (WoW)試圖將知識產權授予其NFT購買者。知識共享授權雖然被視為大多數項目使用的限制性授權的解決方案,但從法律角度來看,NFT授權已經過時,因為它將IP完全轉移到公共領域,使NFT持有者無法在法庭上捍衛其所有權。

該報告稱,如果不改進鏈上表現,不將知識產權從NFT發行者轉移到NFT持有者,Web3的廣闊愿景將無法實現。

Galaxy Digital研究主管Alex Thorn向CoinDesk表示,目前市場上大多NFT授權可以隨時在完全沒有理由的情況下更改、撤銷或修改,甚至是在沒有通知NFT持有者的情況下。[2022/8/25 12:47:28]

電子郵件自動化工具Klaviyo遭入侵,44家加密相關公司受到數據泄露影響:8月11日消息,電子郵件營銷自動化工具Klaviyo表示因其一位員工遭到釣魚攻擊,導致其內部系統遭到入侵,在得知這一事件后,Klaviyo撤銷了受影響用戶的訪問權限,并從系統中移除攻擊者。比特幣儲蓄公司Swan Bitcoin表示,其也受到了此事件的影響。

Klaviyo稱,目前還在調查中,已知的是,攻擊者使用內部客戶支持工具主要搜索與加密貨幣相關的賬戶,并查看了44個Klaviyo賬戶(44家加密相關公司)的列表和細分信息。攻擊者還查看并下載了Klaviyo用于產品和營銷更新的兩個內部列表。這些導出包括姓名、地址、電子郵件地址和電話號碼等信息,不過未包括任何密碼、密碼哈希或信用卡號碼。[2022/8/11 12:19:18]

由于投資者A購買了「LPPosition」基金,所以在價格上漲時將會承擔基金帶來的無常損失風險,也即策略3與策略4的差額。同時,由于其最優策略應為全倉持有ETH,則其為購買「LPPosition」基金兌換的50%USDC,將無法享受后續ETH上漲帶來的收益,因此這部分持倉將給投資者A帶來「存貨風險」損失,也就是策略1減去策略3的差額部分。所以對于投資者A來說,購買「LPPosition」基金做市帶給他的存貨風險,將遠遠大于無常損失風險。由此我們可以總結出如下結論:1.對于預期ETH價格上漲的投資者,購買「LPPosition」基金將會使其承擔極大的存貨風險。故而其最優策略應該是遠離做市活動,尋找其他ETH本位的投資工具。2.對于預期ETH價格下跌的投資者,同理也應遠離做市活動,以免被動持有ETH從而承擔其價格下跌的存貨風險。其最優策略應該是尋找穩定幣本位的理財或挖礦活動。3.對于預期ETH價格會保持穩定的投資者來說,持有ETH還是USDC對其來說沒有太大差別。因此使用兩個幣種來購買某種「理財產品」賺取收益,會是一個不錯的選擇。可是我們剛剛提到,購買這種名為「LPPosition」的基金,相對于不購買的凈收益為負。那么投資者為什么還要成為LP,為交易平臺做市呢?手續費是對無常損失的補償

消息人士:Polygon加強對印度潛在投資和贈款的KYC審查:6月1日消息,據一位消息人士稱,隨著印度監管審查的加強,Polygon 現在要求印度的潛在合作伙伴提供大量 KYC(了解您的客戶)詳細信息。據該人士稱,在監管機構加強審查之際,Polygon的系統與以太坊區塊鏈一起運行,正在尋求“十分合規”運作,且不會向任何不愿分享完整 KYC 詳細信息的人提供資助。

另一位業內消息人士稱,印度的開發商最近提及從 Polygon 獲得資金或投資的困難,甚至稱 Polygon 已完全停止為該國的項目提供資金。然而,熟悉 Polygon 決定的消息人士澄清說,此舉并非完全暫停對印度項目的資助,而是與政府加強審查有關。(Coindesk)[2022/6/1 3:54:32]

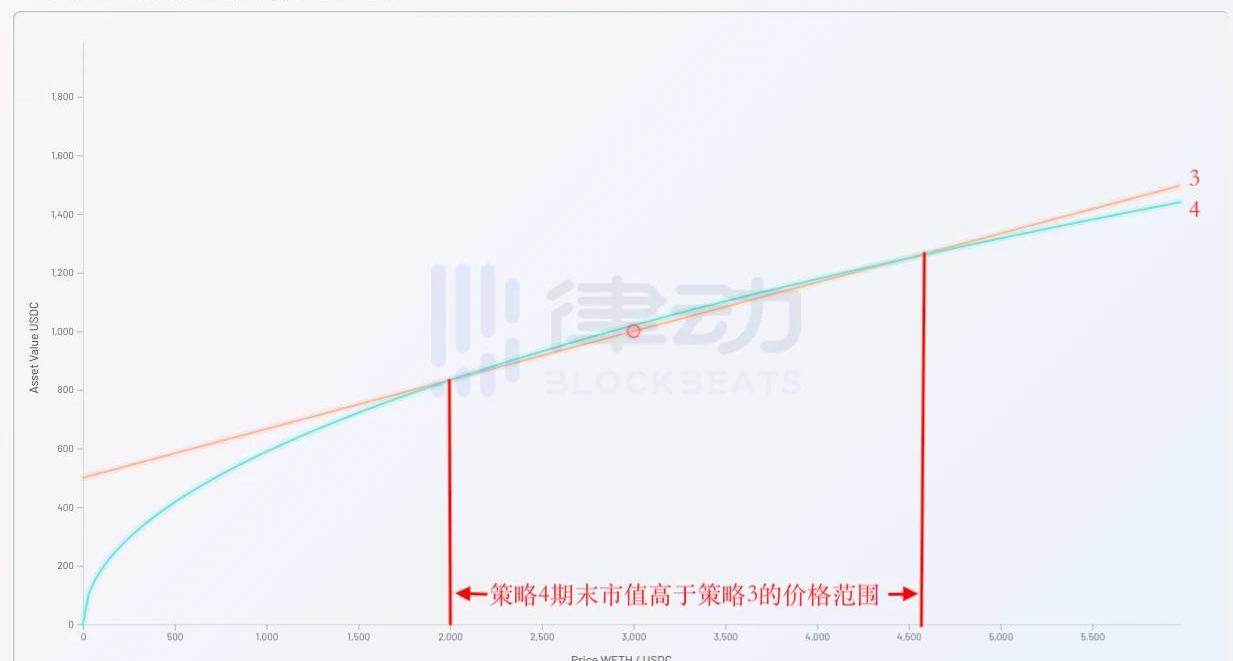

在上文中,我們為了簡化模型,忽略了手續費對期末市值的影響。現在讓我們重新將手續費的影響納入考量范圍,看看在真實情況下的不同策略,會給投資者的期末市值帶來什么改變。

我們發現,當重新將手續費納入考慮范圍后,購買「LPPosition」基金參與做市便有了意義。因為有了手續費收入作為補償,在一定的價格范圍內,策略4的期末市值終于高于了策略3。于是投資者購買「LPPosition」基金參與做市活動的邏輯也得到了明確:投資者為了獲取在一定期末價格范圍內的正收益,從而不得不承擔期末價格波動超出此范圍后虧損的風險。也就是說,參與做市活動能夠取得正收益的前提,便是投資者對于資產期末價格不會發生大幅波動的預期。一旦資產的期末價格超出了安全范圍,那么投資者的投資組合將會承擔相應的虧損風險。這也便是為什么有人將提供流動性做市,稱為「做空波動性」的原因。UniswapV3是風險的放大器

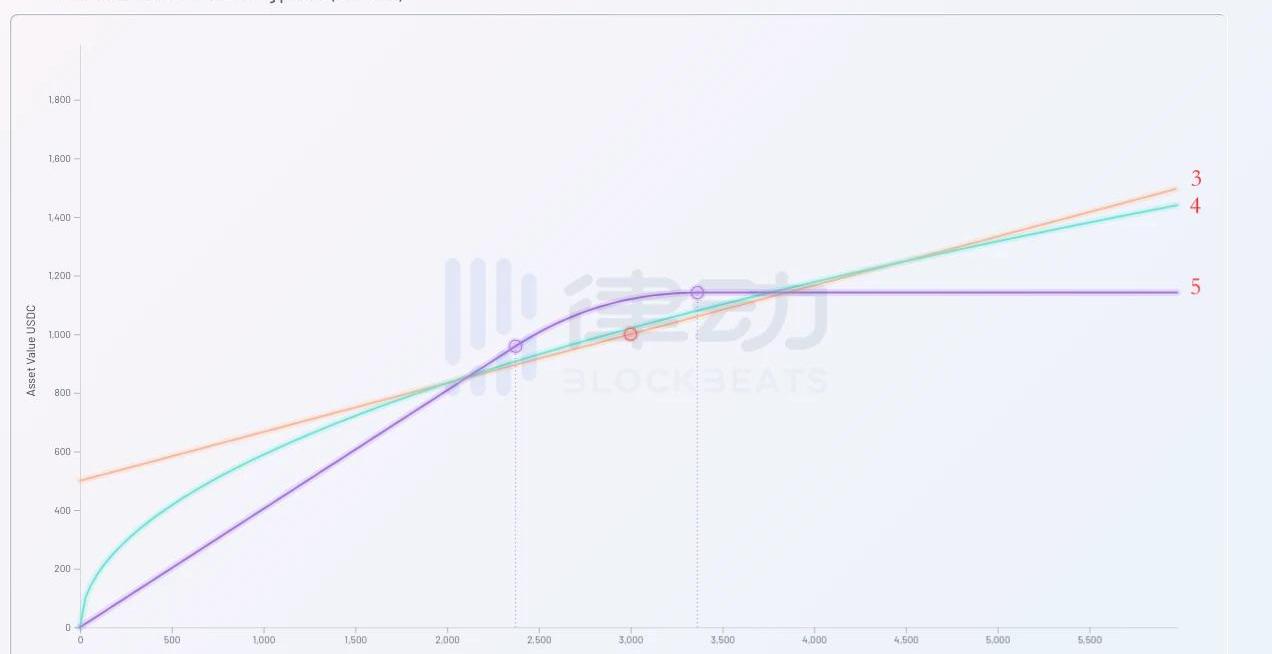

在上文的論述中,我們一直以UniswapV2的經典模型作為評價做市活動時的參考標準。但我們知道,Uniswap在最新的V3版本中,大大提高了資金的使用效率,其期末收益曲線的形狀,也必然將與之前的V2版本有所不同。下面我們便來重新更新一下之前的期末收益圖像,引入策略5,也就是使用同樣資金購買UniswapV3版本提供的「LPPosition基金」的期末收益情況。

通過上圖可以很明顯的看出,相較于之前的策略4,策略5不但大大提高了在價格穩定時投資者的收益水平,也大大增加了當期末價格超出安全范圍后,投資者的虧損程度。所以說,UniswapV3既是投資者收益的放大器,也是風險的放大器。V3版「LPPosition基金」的投資者,在享受更高投資收益的同時,也必然要承擔當期末價格脫離安全范圍時更多的無常損失。高收益必然帶來高風險,這個在金融學中亙古不變的定律,即使在區塊鏈的世界中,也依然沒有絲毫地改變。做空波動率是加密行業最危險的投資策略

通過上文的論述,我們已經清晰地了解到流動性提供者得以盈利的基本前提假設,那就是:自己參與做市的交易對,在自己預期的投資期內不會發生較大的價格變動。如果這個前提假設在投資期內被證偽,那么投資者的期末市值,往往會低于不參與做市而一直持有起初資產組合的期末市值。這種對于低波動性的默認假設,在當前加密貨幣投資行業中無處不在。例如我們常常能見到某些項目挖礦活動的年化收益率超過1000%,在這些極端收益率的背后,其實往往都隱含著對相關代幣價格始終不會發生變化的假設。很多投資者在參與了一些所謂「高收益率」的活動后,往往會感覺自己最終的收益情況并沒有達到最開始的預期,甚至還出現了虧損。其根本原因往往并不是項目方的收益率的計算過程有問題,而是對于低波動性的「前提假設」不正確。當前的加密行業依然是一個極為新興的投資領域,各種產品價格的波動性極高,故而任何對于低波動性的假設,都有可能使投資者付出慘重的代價。在這里我并不是想討論UniswapV3模式的缺陷,相反我認為UniswapV3版本是行業內極為重要的創新,因為他給了投資者主動選擇承擔更高風險,并獲取相應更高收益的權力。將風險承擔的最終選擇權交還給市場,這是UniswapV3在底層邏輯上最為重要的創新。不過對于參與到V3做市活動中的普通用戶來說,一定要明白這只是在風險與收益兩者之間的重新權衡。不要單純地見到別人的收益率,就在不了解其內在風險邏輯的前提下盲目進入,并最終承擔自身無法承受的無常損失。

Tags:ETHPOSIIONPOS2023togetherbnb全部攻略posi幣是哪國的項目DIONE價格質數幣采用的是pos機制

本文最初發布于BlockTempo,作者JamesChiu,星球日報經授權發布。避險基金大佬瓊斯創辦的羅賓漢基金會和最大投行摩根大通于前日舉行了《RobinHoodInvestmentConfe.

1900/1/1 0:00:00作者:凱爾;編輯:文刀2010年5月22日,美國程序員LaszloHanyecz花費1萬枚比特幣購買了兩張披薩劵,使BTC第一次有了價格和購買力.

1900/1/1 0:00:00你有沒有想過在加密貨幣市場里有什么指標可以用來衡量總體的利率水平或市場情緒狀況?市場是否過度看漲或看跌?你是否也疑惑過為什么CryptoTwitter上一些有影響力的交易者最近開始大談指標水平的.

1900/1/1 0:00:00據Bitcoinwin數字平臺行情顯示,上周BTC走出一個比較窄的震蕩區間,整體在35000--40000區間內波動.

1900/1/1 0:00:00收錄于話題#每日期權播報 播報數據由Greeks.live數據實驗室和Deribit官網提供。40000美元是本輪牛市的一個重要價格點位,四次穿過40000美元都是本輪牛市不同階段的轉折點.

1900/1/1 0:00:00壞賬處理問題一直以來是所有DeFi協議面臨的最棘手的問題之一,傳統金融如銀行針對無法處理的壞賬往往采取由政府進行兜底的處理方式.

1900/1/1 0:00:00