BTC/HKD-2.1%

BTC/HKD-2.1% ETH/HKD-2.83%

ETH/HKD-2.83% LTC/HKD-0.91%

LTC/HKD-0.91% DOT/HKD-4.3%

DOT/HKD-4.3% ADA/HKD-2.35%

ADA/HKD-2.35% SOL/HKD-3%

SOL/HKD-3% XRP/HKD-2.74%

XRP/HKD-2.74% DOGE/US-2.46%

DOGE/US-2.46%本文來自IOSGVentures,Odaily星球日報經授權獨家發布。TLDR經過五年的快速發展,各個賽道的贏家正逐漸顯現,DeFi市場獲得了長足發展。由于缺乏新的故事,大多數的公鏈基本上只是在復制以太坊的DeFi圖譜。多鏈DeFi算是一種新的敘事方向。盡管多鏈的說法以及飽和的以太坊讓其他鏈上的活動逐漸增加,但是巨鯨依然對安全情有獨鐘。以太坊上最大的協議Curve.fi的TVL比建立在Avalanche和Solana之上的所有的DeFi應用的TVL總和還要多。另一方面,因為這些多鏈可以提供更低的手續費,一些無法承受以太坊費用的用戶也逐漸遷移到這些鏈上。然而,這些用戶能提供的貢獻還是不夠多。然而很明顯,目前沒有一個單一區塊鏈能夠承載得了所有DeFi應用的吞吐量。從長遠來看,我們預計,大多數應用將建立在Rollup之上。因為這是唯一可以長期而持續地支持數十億用戶使用的方案,并且不犧牲去中心化、抗審查、安全和無需信任等基本原則。DeFi創新的步伐放緩,讓我們有機會回過頭來,反思過去五年DeFi的發展,以及講述在多鏈敘事背景下DeFi未來發展路線的理論。誕生到發展

過去的五年,以太坊上的DeFi生態經歷了爆發式的擴張。2017-18年可以被稱為DeFi元年,目前市場上的龍頭defi協議,比如Uniswap,Compound,AAVE,dYdX等,都是在那段時間誕生的。然而這些協議在2020年開始獲得市場的關注。

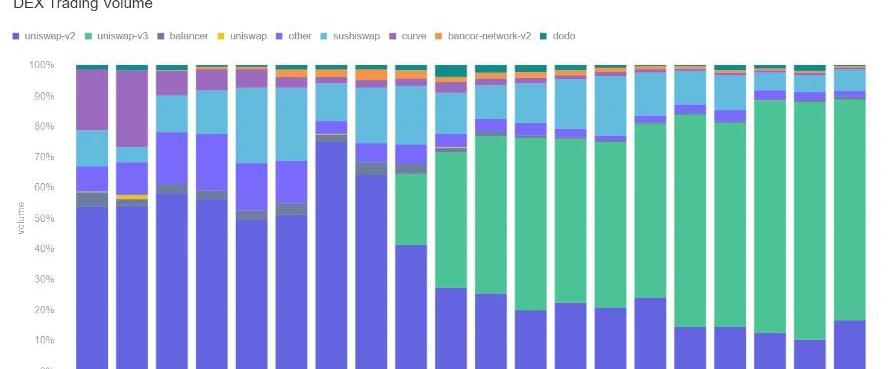

Source:IOSGVentures從今天的視角回顧,DeFi的用例主要包含三種去中心化交易所的現貨交易借貸交易衍生品現貨市場目前以太坊的現貨交易市場非常飽和,大部分交易活動集中在龍頭項目,對于剛入局的協議來說門檻很高。從一開始的實驗,比如鏈上訂單簿模式,到后來的恒定乘積做市商,已經被各種新機制所替代:集中流動性的AMM,由Curve.fi引領的穩定幣交易,以及之后的DODO,Uniswapv3,Curvev2將集中流動性的模型應用到非穩定幣種上。支持超過兩種資產的AMM,比如Balancer的恒定平均值做市商無償損失保護的自動化做市商,比如Bancor恒定做市商,比如Uniswapv2和Sushiswap防止MEV的DEX專為散戶或巨鯨定制的DEX等回顧過去,直到2020年底,投資以太坊的現貨DEX都是一個很好的機會。從2021年開始,也持續地有幾個比較優秀的團隊開始進入該領域。然而,隨著越來越多的想法落地,創新發展似乎并不足以獲取更大的市場份額。Uniswapv3和Curvev2的推出進一步提高了準入的門檻,把很多從零開始建立DEX的項目“扼殺在了搖籃里“。

Source:IOSGVentures,FootprintAnalytics(https://www.footprint.network/chart/DEX-Trading-Volume-fp-17021)

imToken前投資負責人Queenie Wu加入IOSG Ventures,成為其合伙人:7月29日消息,imToken前投資負責人Queenie Wu加入IOSG Ventures,成為其合伙人,Queenie曾任職于imToken(最早的非托管錢包之一,擁有1500多萬的用戶量),是其唯一的投資員工。她主導投資超過30個項目,涵蓋L1/L2、中間件、數據分析和Defi等領域,成為了Polkadot、Blockfolio、MatterLabs(zkSync)、Aztec、Aurora、Starkware、LayerZero、Nansen、Gelato、Defi Alliance等項目的早期投資方。

Queenie表示希望與IOSG一起攜手通過系統性的行業研究、資源網絡和項目運營經驗等為加密行業的創業者們提供更全面的幫助。

IOSG Ventures于2017年正式成立。迄今為止,已投資八十多個項目,涵蓋L1/L2、中間件、DeFi和Gaming等板塊。此外,IOSG筆耕不暇,撰寫了270余篇文章,累計閱讀量達百萬次;其Kickstarter Grant項目觸及了全球超過400個早期團隊;主辦或聯合主辦了50余次黑客松和見面會;還有每年都會舉辦的IOSG Old Friends Reunion(老友記),為行業從業者提供了亞洲最好的分享與交流的舞臺。[2022/7/29 2:46:15]

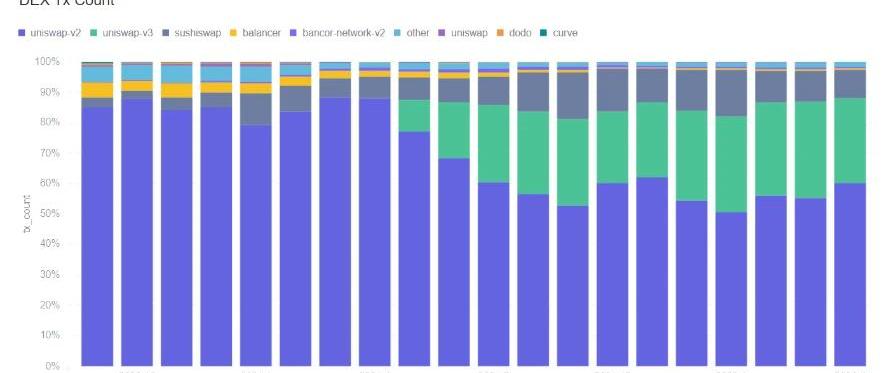

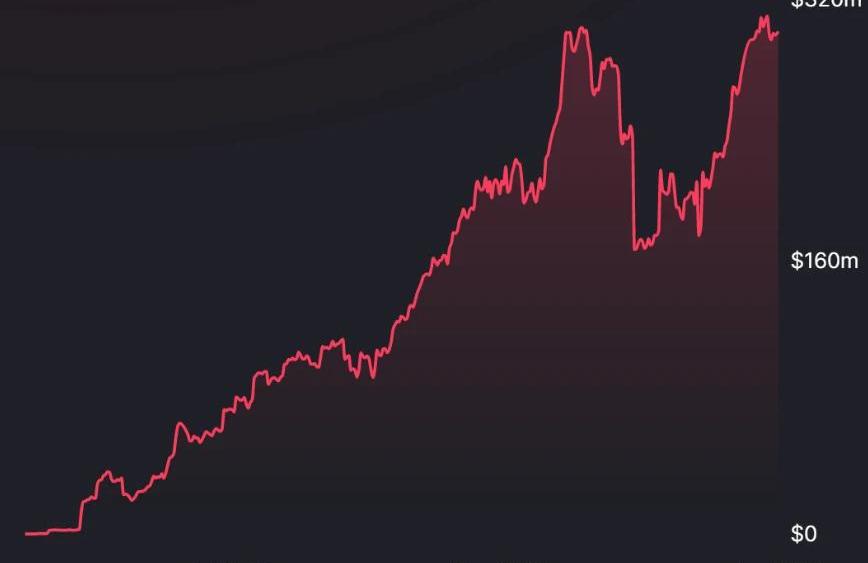

Source:IOSGVentures,FootprintAnalytics(https://www.footprint.network/chart/DEX-Tx-Count-fp-17022)資本市場因為流動性提供者不需要進行方向性的判斷,并且能夠在保護其本金的情況下獲得收益,資本市場上的協議對流動性提供者非常重要。在借貸協議中,主要有兩個項目比較突出:Compound和AAVE,僅在以太坊上的TVL總和就超過了250億美元。

Source:IOSGVentures,FootprintAnalytics(https://www.footprint.network/chart/AAVE-%26-Compound-TVL-(Ethereum)-fp-17026)與現貨交易的DEX相比,借貸協議的玩法也有待探索,新的協議可以通過降低抵押品比率、結合DiD和信用評分來提供更定制化的條款、動態參數更新,以及更多樣化的抵押品等脫穎而出。最近,Euler和BetaFinance已經做出相應嘗試,以無需許可的方式提供任意可借出的資產。這一措施的實際效果將是使交易者能夠做空更多的山寨幣。盡管如此,資本市場借款人的行為表明,用戶主要對以用其抵押物借出穩定幣的方式感興趣,本質上是利用借貸協議加杠桿來交易山寨幣。這意味著,比起能支持更多類型的資產,DeFi項目應該在不增加系統性風險的情況下引入更多樣化的抵押品。AAVEv3和SiloFinance已經公開宣布了未來有這樣的計劃。

1inch為安卓用戶推出錢包應用“1inch Wallet”,此前已推出iOS版:3月31日消息,中心化交易所(DEX)聚合器1inch宣布已為Android用戶推出了錢包應用“1inch Wallet”,Android用戶將能夠在以太坊、BNBChain、Polygon、Avalanche上存儲、發送、接收和交易加密貨幣,并使用代幣交換功能,用戶還可以將錢包連接到任何瀏覽器或設備中的去中心化應用程序。此前報道,1inch于2021年4月下旬為iOS用戶發布了錢包應用程序。另據DuneAnalytics的數據,1inch是最大的DEX聚合器之一,在以太坊上的24小時交易量為3.09億美元。[2022/4/1 14:30:26]

Source:IOSGVentures,FootprintAnalytics(https://www.footprint.network/chart/AAVE-%26-Compound-Borrowing-Volume-(Ethereum)-fp-17025)合成資產廣義上講,合成資產涵蓋了幾個重要的方向,如金融衍生品,合成現實世界的資產,以及穩定幣。談到衍生品,幾乎沒有其他的協議能夠成為dYdX的對手,即使這些協議目前剛剛上線了最新的版本。此外,很多的這些協議都是依賴于擴容的方案,而擴容方案本身也未完全成熟。類似于現貨DEX和借貸協議,他們花費了兩到三年的時間來達到更廣泛的市場采用。在過去12個月建立的衍生品交易所可能在未來12-24個月之內就能夠實現類似的成就。而這個的前提是,技術棧成熟,并且協議找到正確的產品與市場契合點。合成的真實世界資產也很難找到產品與市場的契合點,盡管敘事是基于將美國的股市以及大宗商品市場更加民主化。只有當時機成熟時,也就是DeFi上擁有更多不同的用戶群體時,這些去中心化期貨的協議才有可能實現上鏈RWA。最后一點是,去中心化穩定幣依然是一個持續獲得很多頂尖人才關注的方向。許多算法穩定幣的失敗并沒有阻止新的協議進行新的嘗試,去建立更成熟的算穩體系。最近一段時間,在合成資產方向的一些值得注意的的嘗試包括:dYdXStarknet交易所Opyn上的SQUEETHLiquity的零利率合成穩定幣FEI的基于POL的穩定幣Primitive的復制做市商Ribbon的期權金庫PerpetualProtocolv2SynFutures&MCDEX的無需許可的期貨AMMDeri的永續期權PodsFinance的無需許可期權AMMLayer2DeFi協議

在以太坊DeFi生態系統中,與其他L1或側鏈相比,L2DeFi協議已經在2021年登上了舞臺。將其定義為L2是因為它們基于可組合性,沒有底層的DeFi項目就無法存在。一些DeFiL1項目,如Uniswap、AAVE、Opyn、Synthetix,有了自己的生態系統,并吸引了大量的協議建立在其中。例如,Uniswapv3引入了對主動流動性管理的需求,因此開發了一系列協議,其理念是優化流動性供應,同時允許終端用戶享受被動收益。一些例子是Gelato的G-UNI,Charm的Alphavaults,VisorFinance,Teahouse等。同樣,IzumiFinance也正在構建工具,幫助協議在Uniswapv3的基礎上推出流動性挖礦的激勵機制并實現理想的流動性分配。這些工具不僅對新代幣的推出很重要,而且對如PerpetualProtocolv2、SenseFinance等使用Uniswapv3作為基礎層的協議有著深遠的影響,旨在為流動性提供者提供激勵機制以實現高效做市。其他值得注意的協議還有Tokemak和Convex,它們建立在現貨市場的基礎之上。前者正試圖將自己定位為元流動性聚合器,而后者是Curve.fi生態系統的一部分,是CRV代幣的最大股東之一。在第二層協議中,我們還可以將建立在借貸協議之上的利率衍生品進行分類:為其他應用提供TVL保障的保險協議、幫助DAO有效管理資金的工具、MEV工具、DEX聚合器、結構化產品等。

ZEC官方錢包ZecWallet提議創建Android和iOS Lite錢包:ZEC官方錢包ZecWallet提交新提案,建議創建Android和iOS Lite錢包,該錢包將重新使用桌Llite錢包中的絕大部分代碼,這意味著該移動應用程序將完全支持Sapling和透明地址,完全支持備忘錄(包括多部分備忘錄)、交易歷史、地址簿和幾乎所有其他桌面應用程序支持的功能。[2020/5/9]

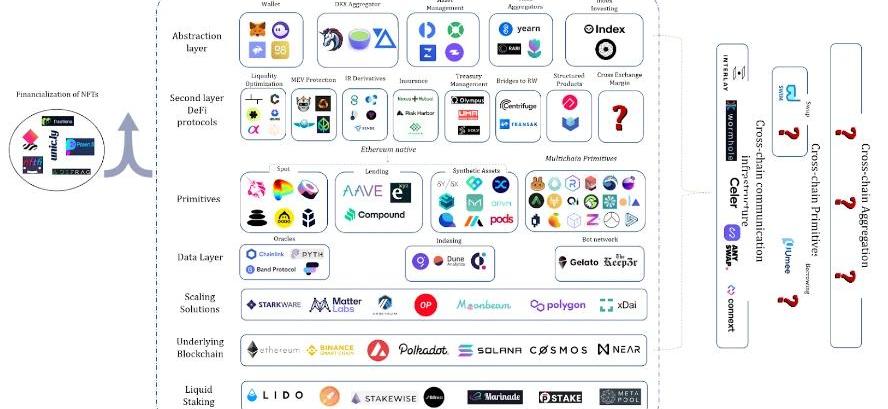

DeFiMap;Source:IOSGVentures創造可持續收益

結構性產品在2021年取得了首次突破,主要是因為Ribbon金融。Ribbon在Opyn的基礎上建立了期權庫,它定期承銷期權并向其流動性提供者提供被動收益。Ribbon的成功激發了一些團隊朝這個方向進行建設,然而,其中絕大多數都是純粹復制Ribbon的期權金庫。因此,結構性產品仍然是一個未開發的領域,未來具備巨大的潛力。我們預計結構性產品的發展,會從只承銷期權擴展到能夠包含各種的DeFi基礎用例,如借貸市場、利率衍生品、永續期貨、期權等。

RibbonFinanceTVL;Source:defillama.com例如,VovoFinance旨在消除對集中式做市商的依賴,并在現有的現貨和衍生品交易所的基礎上建立保本產品。如上所述,借貸協議之所以能夠吸引數十億美元的資金,是因為它們提供穩定的收益率,而不會威脅到流動性提供者的本金。因此,出于對本金的保護,Vovo有可能吸引大量的TVL,同時允許用戶獲取收益。最后,結構性產品對整個DeFi經濟有著更廣泛的影響和意義,即DeFi協議中越來越多的資本供應降低了收益率。例如,在撰寫本報告時,穩定幣Compound和AAVE的APY普遍低于3%。Curve.fi3pool的APY估計在0.5%左右,而包括CRV挖礦獎勵在1.18%。由于上述協議是無風險利率的DeFi版本,也難怪資本一直在涌入他們的智能合約,并將收益率降到向TradFi銀行提供的水平。在DeFi目前的活動水平下,吸收更多新資本涌入的機會較為有限。

FederalFundsEffectiveRate,HistoricalData;Source:https://fred.stlouisfed.org/series/FEDFUNDS加入央行開始收緊貨幣政策會怎樣?假設2021年進入DeFi尋找收益率的新資本大部分是機構,利率水平的提高將使DeFi目前的TVL不可持續,因此將有大量資本流出到鏈下經濟。DeFi要保持目前的TVL水平,就必須找到額外的收益來源。目前,DeFi的收益主要來自于以下活動:現貨交易杠桿做多的需求。賣空需求收益耕作,例如借入一個特定的代幣,這是收益耕作協議X所必需的,同時仍然保持對抵押品的敞口。其他。結構性產品協議有機會開拓新的市場,如期權市場、外來產品和潛在的新原語,可以吸引更多的交易需求到分散的金融市場,因此即使在貨幣政策收緊的環境下也有能力吸收更多的TVL。多鏈DeFi

動態 | 湖人隊或將成為代幣化體育粉絲投票平臺Socios的新合作伙伴:金色財經報道,繼尤文圖斯、巴塞羅那和羅馬等俱樂部之后,NBA洛杉磯湖人隊可能將成為代幣化體育粉絲投票平臺Socios的新合作伙伴。加密貨幣愛好者LilMoonLambo在推特上發布了相關截圖,并表示,看起來CHZ(Chiliz代幣)下一步是和洛杉磯湖人隊合作。湖人隊還沒有確認他們的計劃。但是,Chillz的某個演示顯示,粉絲可以預購湖人隊的代幣。每個代幣的價格都與Socios平臺代幣Chillz的價格掛鉤。[2020/2/15]

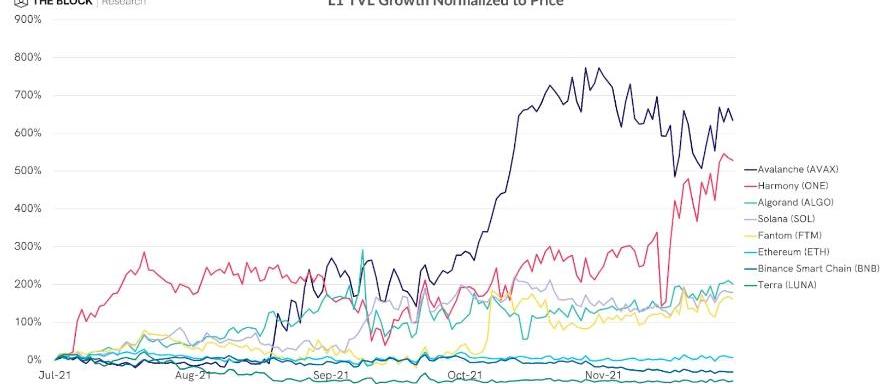

多鏈擴張一直是2021年的亮點,BSC、Polygon、Terra、Avalanche和Solana主導了討論。雖然這些鏈大多定位為以太坊的競爭對手,但Polygon領導層和社區選擇“支持以太坊”的敘事,甚至宣布了一個雄心勃勃的推廣路線圖,并自己定位為模塊化區塊鏈方法的引領者之一。多鏈擴張的主要驅動力是以太坊原生擴展解決方案的進展較慢,這為競爭對手/側鏈占領部分市場份額打開了一定的機會窗口。雖然TVL被最廣泛地用于解釋單一鏈上活動,但該指標也有一定的缺陷。因為TVL通常指的是特定L1的原生代幣的鎖倉量,因此代幣的價格升值自然導致TVL的增長,這進一步致使投機者抬高代幣價格。正如TheBlock在下述說明的那樣,Avalanche有最大的新鮮資本流入。

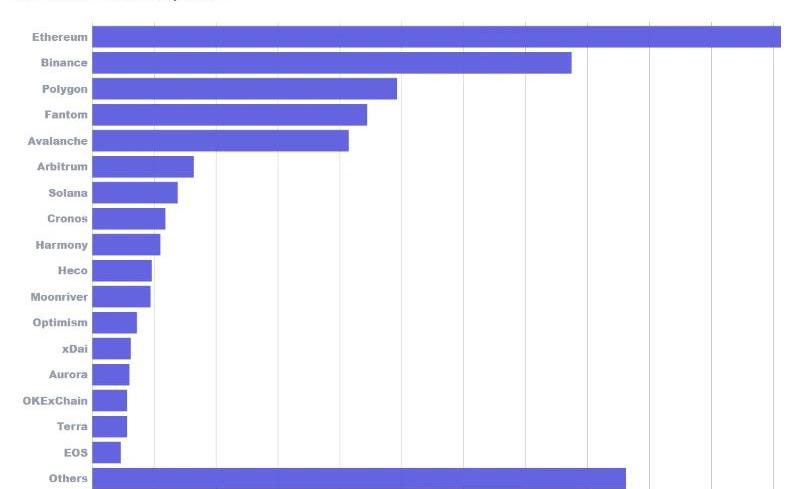

Source:TheBlock盡管其他鏈上的活動越來越多,但當涉及到絕對TVL和建立在其上的dApps數量時,以太坊仍然是主導的解決方案。直觀來講,我們可以看到Curve的總TVL比建立在Avalanche和Solana之上所有應用的TVL之和還要大。

Source:FootprintAnalytics(https://www.footprint.network/guest/chart/Number-of-Protocols-by-Chain-fp-66347dc7-530f-43c5-a9f5-80227f1ff432)其他鏈的開發進度落后于以太坊12個月以上。為了向大型資本提供者證明自己足夠安全,新的鏈將不得不面對時間的考驗。如果我們比較一下Solana和以太坊上的穩定幣收益率,風險對比就很明顯了。例如,Solana上最大的貨幣市場協議——Solend,在USDC和USDT上提供的APY比AAVE大2-3倍。這種差距表明,在一個新鏈上與新協議互動的隱含風險溢價較大。任何尋求與以太坊競爭的鏈,都必須重建以太坊DeFi地圖。因此,當以太坊DeFi生態系統一直在嘗試探索新原語并進行垂直建設時,其他大多數L1都在復制以太坊DeFi地圖。如果我們觀察DeFi代幣的市值,以太坊DeFi的主導地位也非常明顯,在前20個代幣資產中,只有4個是非以太坊。去中心化應用先驅的身份幫助以太坊積累了軟實力。因此,所有替代的L1都以各種形式采用EVM兼容,例如Avalanche的C鏈、Polkadot的Moonbeam、NEAR的Aurora、Solana的Neon、Fantom、Polygon、BSC等等。多鏈dApps

動態 | IOST與電魂網絡旗下區塊鏈實驗室Unitopia達成合作:據IOST官方消息,其已與電魂網絡旗下區塊鏈實驗室Unitopia達成合作,Unitopia平臺的數十款DApp將陸續登陸IOST主網。[2019/6/6]

資本雄厚的EVM兼容鏈的出現導致了以太坊原生應用在多個方面的擴張。Sushiswap是第一個倡導積極擴張的協議。Sushiswap出現在15個以上的鏈上,然而它一直難以成為新生態系統中的主導DEX。因為一般來說,只專注于一個特定鏈的DEX往往會吸引更多的興趣。因此,PancakeSwap、TraderJoe、QuickSwap和SpookySwap分別定位為BSC、Avalanche、Polygon和Fantom上的第一DEX,而Sushi一般是老二。之所以會如此,是因為這些協議中的每一個都只專注于一個特定的鏈,因此他們能夠集中分配所有的資源,包括新的代幣獎勵,以吸引用戶并在新的鏈上建立社區,而Sushiswap則在眾多場所稀釋了注意力。盡管如此,我們仍可以說擴張戰略是Sushiswap社區的正確選擇。Sushiswap超過30%的TVL在以太坊L1之外,他們靈活的策略幫助他們成為一些新鏈上最大的DEX,如Moonriver和以太坊L2解決方案領先協議——Arbitrum。最后,Sushiswap交易量的很大一部分來自于以太坊L1之外,例如在2月份,大約50%的交易量產生于其他鏈上。

Source:IOSGVentures,DataSource:TheGraph(Non-Ethereumchainscovered:Fantom,xDai,BSC,Avalanche,Arbitrum)可擴展性解決方案是否兌現了他們的承諾?可擴展性解決方案的主要承諾是使區塊鏈可以為每個人所用。為了測試替代鏈對這一目標的實現程度,我們觀察了Polygon上的活動。我們用500美元作為確定小型交易者的門檻,每天觀察有多少交易者符合這個類別。下面的圖表表明,Polygon確實成功地吸引了新的受眾,Polygon用戶的大多數是每天執行少于500美元交易的交易者,而在以太坊上,同樣的用戶群體的代表性要低得多,通常低于30%。

Source:IOSGVentures,DuneAnalytics(https://dune.xyz/momir/DEX-Users)根據Polygon的例子得出的結論,我們可以肯定地回答上面的問題:是的,替代鏈們已經實現了他們的承諾。但是,這些小規模的交易商的真正貢獻是什么?如下圖所示,這些用戶的邊際價值非常低。即使在PolygonDEXes上,這些用戶每天只貢獻了約1%的交易量,而在以太坊上,他們最多只占交易量的0.1%。

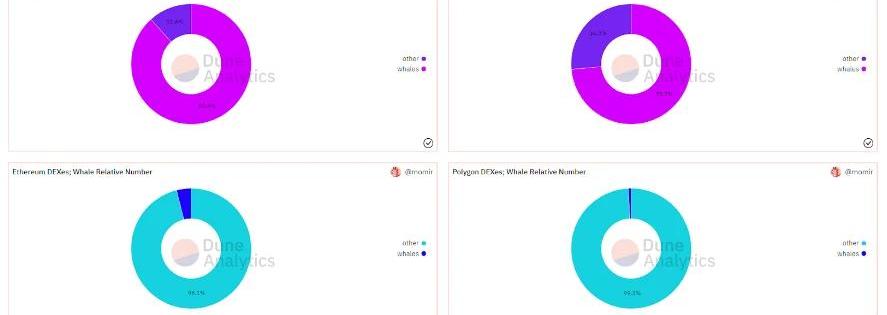

Source:IOSGVentures,DuneAnalytics(https://dune.xyz/momir/DEX-Users)一鯨抵萬龜:90-4法則

在以太坊上,鯨魚只占交易者的不到4%,但他們卻貢獻了以太坊DEXes上近90%的總交易量。同樣,鯨魚只占Polygon用戶的1%左右,然而,這些賬戶仍然產生了PolygonDEXes上的大部分交易量,歷史上占總交易量的74%。

Source:IOSGVentures,DuneAnalytics(https://dune.xyz/momir/DEX-Users)盡管在某些月份,PolygonDEXs記錄了更多的交易者,但以太坊DEXs加起來產生的交易量仍是Polygon的幾倍。以太坊的主導地位的主要原因不是擁有最多的用戶,而是成為大資本的首選鏈。結論是,表現為流動性提供者和交易商的大資本仍然顯示出對以太坊的強烈偏好,雖然替代解決方案設法提供即將到來的可擴展性,但改變公眾的安全觀念將是一個長期的過程。

Source:IOSGVentures

Source:https://vitalik.ca/general/2021/04/07/sharding.html終局

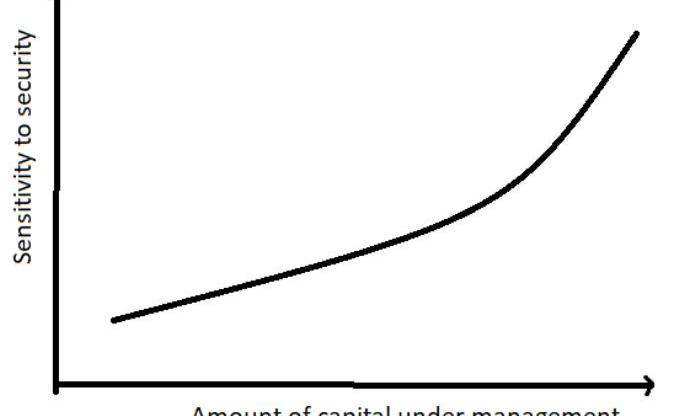

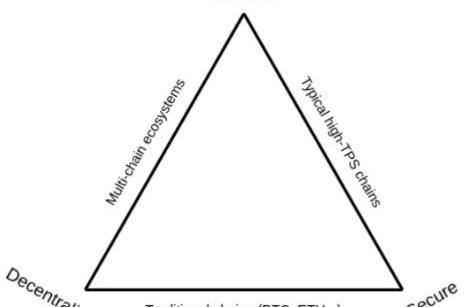

對于金融應用和高價值交易來說,安全性至關重要。雖然一些競爭鏈設法在創造“通過在區塊鏈Trilemma上尋找空位來冷啟動自己的DeFi生態系統”的敘事,以太坊仍然專注于去中心化和安全。批評者往往有理由攻擊以太坊不靈活,指出以現有的規模,以太坊將無法成為一個全球結算層。這個問題導致了大量的創新,從分片區塊鏈比如Near、Zilliqa,到特定應用鏈如Polkadot、Cosmos,再到單片高度可擴展解決方案如Solana、EOS等。然而,盡管這些解決方案中的每一個都在擴展方面帶來了一定的改進,但不可能聲稱任何一個鏈都是全球/大規模采用的可行的解決方案。以下問題仍然存在。1)經濟可持續性-通脹性的獎勵和交易費用之間的巨大差異使人懷疑長期維持低費用的能力2)規模擴大-支持單鏈的高吞吐量必然會導致對節點運營商的要求增加,這自然會排除許多能夠跟上硬件要求的人,最終導致僅剩下一小部分受信任的人。由人們為鯨魚提供安全vs.由鯨魚為人們提供安全在2022年,具有諷刺意味的是,高度去中心化的區塊鏈,如以太坊,它的價格正將普通用戶排除在參與之外,而較為中心化的鏈,如BSC、Solana或Polygon,則向大眾開放了使用。3)可組合性摩擦--與特定應用鏈和分片機制有關,這意味著不同分片/鏈之間有一定程度的摩擦。ZK技術的魔力

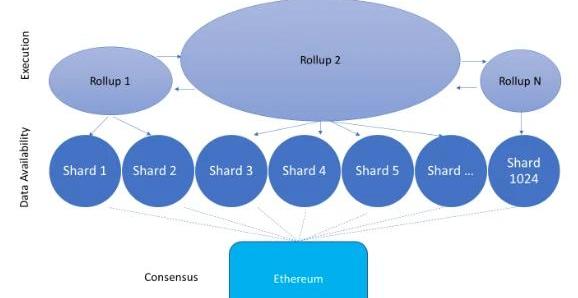

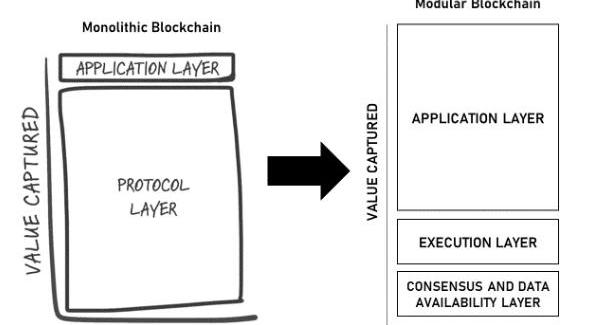

傳統上,區塊鏈通過增加冗余和讓大量計算機執行相同的計算來實現零信任。執行計算的計算機數量越多,網絡就越去中心化,然而,這對網絡的可拓展性造成了負擔。如果可以只由一臺計算機執行計算,同時仍然保持最去中心化的和經得住考驗的區塊鏈的安全性假設,那該怎么辦?“任何足夠先進的技術都與魔法無異。”以Rollup為核心的模塊化區塊鏈理論正實現了上述目標。區塊鏈的不可能三角已經成為一個過時的問題,因為將來的應用程序將能夠充分利用這三個方面:可拓展性、去中心化和安全性。此外,模塊化區塊鏈理論可能是行業中最大的范式轉變,是可以推動區塊鏈技術的大規模采用,而不犧牲其基本原則,唯一可行的解決方案。Rollup可以實現可拓展性,而不必擔心經濟可持續性、向外拓展性和可組合性方面的摩擦。也就是說,Rollup只負責執行,它們不必擔心共識、去中心化和安全性。此外,一個Rollup理論上可以擴展到數百萬TPS,而不會破壞可組合性,因為它可以擴展到多片。

Source:IOSGVenturesRollup解決方案上采用DeFi的催化劑

如果一個服務于數十億人的新的全球金融系統完全建立在區塊鏈上,那么Rollup似乎是唯一合理的選擇,它可以支持低成本的即時交易,而不犧牲安全性和去中心化假設。然而,實現這一愿景至少需要10年以上的時間。與此同時,Rollup不得不爭奪現有的加密受眾和應用程序。此外,一些作者預測,Rollup在短期內的采用會遇到困難,特別是由于側鏈提供極低的費用,這幫助他們吸引了可能對去中心化和安全問題不敏感的低收入用戶。然而,對于某一特定Rollup解決方案的廣泛采用,費用可能不是關鍵因素,即費用最低的Rollup可能不會占據主導市場份額。從二層網絡項目的角度來看,網絡效應應該優先于低費用。實現網絡效應有幾個先決條件:長期的愿景應該與以太坊一致對開發人員來說,部署以太坊主網代碼應該很容易久經考驗的技術,將使大資本提供者在參與主網或Rollup之間變得無所謂代幣激勵可以吸引那些不關心GasFee降低的鯨魚用戶胖應用理論

關于Rollup,短期到中期比較模糊和不確定,長期比較明確。單片鏈有以下選項:調整他們的路線圖,納入模塊化和以Rollup為中心的方法:雖然一些區塊鏈,如NearProtocol可以很好地作為數據可用層,但其他專注于執行的區塊鏈可以通過自己成為Rollup來釋放巨大的潛力,依靠模因論,發揮儲存的價值,或者有被淘汰的風險。在一些創造性的場景中,我們甚至可以想象一些中心化交易所,如FTX變成去中心化的,計算ZK證明,并將它們發布到數據可用層。這項技術最棒的地方在于,它完全打開了設計空間,不再受特定智能合約語言的限制。在單體鏈時代,當一層網絡的市值往往大大超過其之上構建的應用程序的總市值時,胖協議理論就顯得更為有效。

Source:coingecko.com產生這樣的情況,不僅僅是因為投機,其根本原因與單體區塊鏈緊密相關。也就是說,如果我們以類似于評估股權的方式給一層網絡定價,基本上市值應該等于預期未來現金流的現值。簡單來說,假設Sushiswap上有一筆5000美元的交易。Sushiswap將收取15美元的交易費用,其中只有2.5美元是協議收入,其余是流動性提供者的收入。根據網絡擁塞情況,此類交易可能為礦工帶來超過100美元的費用,這幾乎是協議收入的50倍。在這種情況下,協議幾乎不可能捕獲比以太坊礦工更多的現金流(盡管理論上,如果平均交易規模非常大,可能會發生這種情況)。

Source:https://tokenterminal.com/terminal/metrics/protocol_revenue然而,模塊化區塊鏈打破了上述關系:由于先進的技術,我們認為建立在rollups、validium等基礎上的項目生態系統會變得更大,而且由于與ZKrollups相關的規模經濟效應,在繁榮的生態系統中,項目將向安全層支付極少的費用。通過向基礎層支付固定的費用,應用程序的綜合價值可能會比基礎層的價值大幾倍。最后,如果我們認定區塊鏈將承載全球價值數萬億美元的公司,那我們有理由認為基礎層的市值最終無法超過建立在其上層的應用程序/公司的總價值。

Source:IOSGVentures;IllustrationinspiredbytheoriginalFatProtocolsthesis原地址

5月31日由BNBChain和DoraHacks聯合主辦的Revelation:BNBChain全球黑客松暨BNB長期GrantDAORound-1落下帷幕.

1900/1/1 0:00:00我從加密游戲經濟的設計團隊那里聽到的最常見的問題之一就是:到底要不要使用一個或兩套代幣模型?直到最近之前,我的默認反應總是使用兩套代幣,但現在我一直在重新考慮這個建議.

1900/1/1 0:00:00NFTFi概覽 背景 NFT已成為加密世界不可或缺的重要篇章。自2021年出現NFTSummer熱潮至今,以太坊最大的NFT平臺Opensea周交易量已達十億美金量級,獨立錢包數維持在30萬以上.

1900/1/1 0:00:00編者按:本文作者系澳大利亞數字轉型研究所首席執行官OleksiiKonashevych,他提出過基于區塊鏈新一代財產登記概念,在法律、科學和技術領域頗有建樹.

1900/1/1 0:00:006月19日,Solana生態借貸協議Solend創始人Rooter在社交媒體上發文稱,某巨鯨在Solend上擁有價值1.7億美元的SOL存款和價值1.08億美元的Stablecoin債務頭寸.

1900/1/1 0:00:00stETH脫錨,價值跌至0.95ETH。 流動性正在枯竭,SmartMoney正在撤出資金,再加上借貸平臺Celsius瀕臨破產的傳聞,這一切可能會引發stETH的大量拋售,我和Messari分.

1900/1/1 0:00:00