BTC/HKD+0.3%

BTC/HKD+0.3% ETH/HKD+0.19%

ETH/HKD+0.19% LTC/HKD+0.15%

LTC/HKD+0.15% DOT/HKD-1.13%

DOT/HKD-1.13% ADA/HKD-3.79%

ADA/HKD-3.79% SOL/HKD+0.4%

SOL/HKD+0.4% XRP/HKD-1.21%

XRP/HKD-1.21% DOGE/US+0.79%

DOGE/US+0.79%

(一雙皮鞋,梵高)

前言:在當前加密領域,能產生現金流的項目還不多,除了中心化的交易所和主流公鏈之外,能產生實質現金流的主要是一些DeFi項目。那么,如果按照傳統金融的市盈率方式,我們是否能夠給予DeFi代幣進行估值?這個方法肯定存在問題,也不完美,但不妨成為我們了解DeFi協議價值的一種方式。本文作者Lucas Campbell,由“藍狐筆記”社群的“LCs”翻譯。

傳統金融中,市盈率(PE)是簡單明了的公式,它可用于了解投資者如何評估公司相對于其收益的未來增長預期。根據定義,PE率意味著市場愿意為公司產生的每1美元支付x美元。像Netflix這樣的高科技成長股,其PE率為84.2,這意味著市場愿意為Netflix每賺取1美元支付84美元。

一般來說,市盈率是評估資本資產的有效工具。資本資產,例如股票、債券以及產生收入的房產,它們全都為投資者提供基于未來收益的現金流。

隨著2019年DeFi的涌現,我們可以看到在以太坊上出現了新的貨幣協議。其中不少貨幣協議通過收取小額的使用費產生了現金流。這些現金流用于:1)直接將其分配給生態系統的參與者 2)通過銷毀原生代幣以驅動稀缺性。盡管銷毀原生代幣可能從直覺上看似乎不是直接給代幣持有人帶來收益,但是,代幣銷毀實際上是分紅,因為它導致代幣持有人在網絡或協議中的代幣持有比例增加。

隨著很多無須許可的貨幣協議積累現金流,市盈率可以作為評估原生代幣的有用工具,因為它們具有與傳統資本資產的相似屬性。考慮到加密資產還處于早期階段,這不是一種完美的衡量或評估方法,但它確實提供了一種簡單的框架,可用于比較同類型代幣的相對位置。

從加密資產的角度看,市盈率等式可以按如下公式來表達:流動市值/年化收益

DeFi代幣的收益

這算是我們所選的貨幣協議的背景,以及它們是如何通過使用量來捕獲費用。

*Synthetix

數據:當前DeFi協議總鎖倉量為2106.2億美元:金色財經報道,據DefiLlama數據顯示,目前DeFi協議總鎖倉量2106.2億美元,24小時減少3.11%。鎖倉資產排名前五分別為Curve(170.1億美元)、AAVE(169.5億美元)、MakerDAO(153.1億美元)、InstaDApp(131.3億美元)、Compound(117.9億美元)。[2021/10/18 20:36:20]

它是一種合成資產發行協議,其中SNX持有人可以質押代幣,并賺取通過交易合成資產所產生的費用。

*MakerDAO

在多抵押Dai中,DSR和穩定費之間的點差可用于銷毀MKR。

*Kyber Network

KNC代幣用于支付代幣交易費用,其中一部分KNC被銷毀,并從流通供應量中永久移除,剩余部分分配給質押KNC的儲備庫管理者。

*0x

代幣交易會產生以ETH計價的費用,并按比例分配給質押ZRX的流動性提供商。

*Nexus Mutual

來自過期保險中的ETH和DAI會被添加到資本池中,從而增加了NXM代幣的價值。

*Augur

當REP代幣持有人誠實報告任何預測市場的結果,他們可以賺取ETH(不久后Dai)費用。

*Aave

借貸產生的費用會在貸方和協議間分配。協議的費用用于銷毀LEND代幣。

*Uniswap

Uniswap上的所有交易都會產生費用,這些費用會分配給每個各自流動性池的流動性提供者。

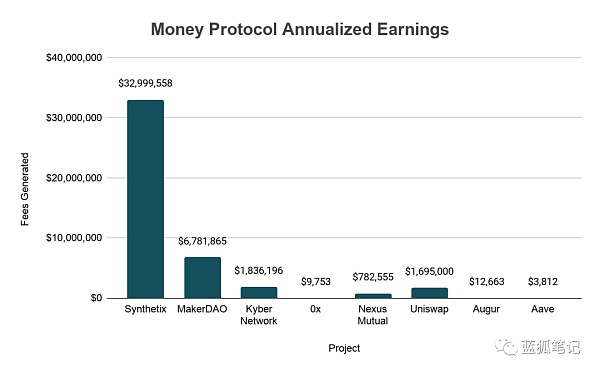

(貨幣協議的年度現金流,TokenTerminal)

(貨幣協議的年度現金流,TokenTerminal)

Synthetix

從主要貨幣協議的年化現金流看,Synthetix是顯而易見的領先者,它通過Synthetix交易所產生接近于3200萬美元的年化費用。Synthetix對所有合成資產交易收取0.3%的費用,所產生的費用按比例分配給SNX質押者,這些SNX質押者為底層合成資產提供質押。

DeFi 概念板塊今日平均漲幅為3.12%:金色財經行情顯示,DeFi 概念板塊今日平均漲幅為3.12%。47個幣種中34個上漲,13個下跌,其中領漲幣種為:FOR(+29.16%)、REN(+29.16%)、SUSHI(+17.00%)。領跌幣種為:AMPL(-2.16%)、HOT(-2.06%)、YFII(-1.71%)。[2021/9/16 23:28:36]

Maker

盡管MakerDAO是市值最大的貨幣協議,也是其他貨幣協議的基礎,不過,它只通過穩定費用捕獲了670萬美元年化收益。最近它從SCD(藍狐筆記:單抵押Dai)向MCD(多抵押Dai)過度,與此同時,它也改變了MKR的銷毀動力,因為它引入了DSR(藍狐筆記:Dai儲蓄率)。

DSR將從系統未償債務中獲得的穩定費分配給Dai持有人(將其Dai鎖定在智能合約的持有人)。這樣一來,在DSR和穩定費之間存在差額,當前是0.25%,其中DSR是7.5%,而穩定費為8%。從這個差額中產生的現金流用于購買和銷毀MKR,從而為MKR持有人提供廣泛的分紅,而MKR持有人則負責治理整體系統。(藍狐筆記:這種新的價值捕獲機制,導致MKR在短期內銷毀量下降,因為穩定費的絕大部分都分給了DSR,原本這部分穩定費用來銷毀MKR。不過如果能夠激發出更大的蛋糕,長期來說,銷毀量也不一定會少,關鍵在于Dai能捕獲的M1貨幣供應量的大小)

Kyber&Uniswap

DeFi中兩個最大的無須許可的流動性協議是Kyber和Uniswap,它們是其中僅有的兩個可以產生7位數年化收益的協議。對于Kyber來說,一部分費用用于銷毀Kyber的KNC代幣,另一部分則分配給儲備池管理人。重要的是,Kyber即將進行的Katalyst升級將改變整個系統中費用應計、分配以及銷毀的方式。另外一個著名的無須許可的流動性協議Uniswap是一個未發行代幣的生態系統,其中費用分配給了流動性提供者,他們在池中質押ETH和其他代幣的代幣對。

Nexus

Nexus Mutual是最后一個能夠賺取實質現金流的貨幣協議,它是去中心化的保險協議。Nexus Mutual以“bonding curve”的方式運作,用戶可以在價值存儲的智能合約上購買保險。(藍狐筆記:bonding curve由Simon de la Rouviere提出,它描述了“代幣買賣價格”與“代幣發行總量”之間的函數關系。)

DeFi 概念板塊今日平均漲幅為3.86%:金色財經行情顯示,DeFi 概念板塊今日平均漲幅為3.86%。47個幣種中37個上漲,10個下跌,其中領漲幣種為:UMA(+21.72%)、BAL(+16.79%)、RSR(+15.26%)。領跌幣種為:BNT(-12.32%)、HDAO(-4.15%)、SWFTC(-2.28%)。[2020/12/17 15:28:26]

這種保險是對在特定時間內(由用戶在購買時設置)智能合約發生黑客或漏洞事件的承保。如果保險到期且沒有任何索賠,則用于購買保險的ETH和DAI會被添加到資本池中,從而增加NXM代幣的價值。

0x、Augur以及Aave

最后幾個主要的貨幣協議,其中包括0x、Augur以及Aave,都獲得了些許的費用,尤其是在觀察其流動性市值時。Aave相當新,我們可以折扣其應計費用。然而,0x和Augur在以太坊主網上存在相當長時間了。

話雖如此,0x最近改變了其代幣經濟模型,允許流動性提供者質押ZRX,并賺取以ETH計價的費用。另外一方面,Augur正在等待即將到來的v2升級,其中預測市場的資本池將會以Dai計價,而不是較高波動性的ETH。除了其他一些改進外,這個改變會增加去中心化預測市場平臺的可訪問性。

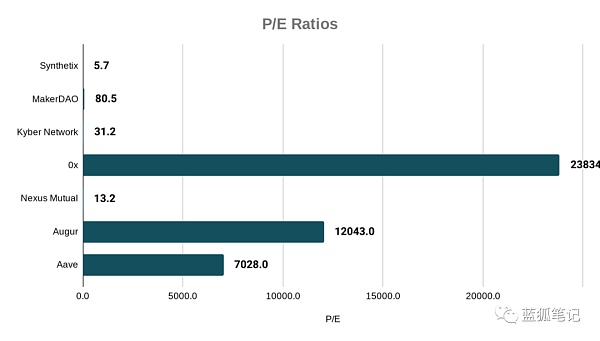

市盈率

考慮到以上所有這些協議產生的現金流,以下是這些主要DeFi代幣的市盈率(較高的可能意味者高估了)

defi的市盈率

defi的市盈率

正如我們所見,以加密資產和傳統資本資產的情況來看,Synthetix和Nexus Mutual兩者都有非常低的市盈率,分別只有5.7和13.2。考慮到這些代幣推動了開放、無須許可的金融產品(合成資產和保險),這些貨幣協議的未來增長可能被更廣闊的市場所低估。

其次是kyber Network,其市盈率為31.2,跟微軟PE的30.27處于同一水平。Kyber Network于2019年將自己建設為無須許可流動性協議的領先者之一,但是,反映這種增長的價格行動在很大程度還未實現。在未來幾個月,隨著它即將到來的Katalyst升級(代幣經濟重構),看其市盈率的變化會很有趣。

OKEx DeFi播報:DeFi總市值160.03億美元,OKEx平臺DHT最抗跌:據OKEx統計,DeFi項目當前總市值為160.03億美元,總鎖倉量為171.8億美元。行情方面,今日DeFi代幣普跌,OKEx平臺DeFi幣種跌幅較小的是HDAO、MKR、KNC。截至17:00,OKEx平臺熱門DeFi幣種表現如下。[2020/11/25 22:05:48]

擁有大約80倍市盈率的MakerDAO跟如今很多高增長股票相對應。超過12,000個MKR被銷毀(藍狐筆記:按照當前價格算,大概相當于銷毀了價值750萬美元左右代幣),同時Dai的流通量超過1億,MakerDAO在過年幾年取得了巨大增長,它會繼續充當DeFi發展的核心項目之一。

(來自MakerBurn)

(來自MakerBurn)

盡管以美元計價的價格一直停滯不前,但這很大程度上是因為以太坊在過去幾年的價格表現不佳。以Ether的角度來看MKR的表現,它實際上表現還不錯,其資產以ETH價格看,從2018年1月以來,上漲了124%。

其余的代幣化貨幣協議,如0x、Aave以及Augur,都有超乎尋常的市盈率,按照傳統資本市場來看,幾乎是不可想像的。這樣,我們可以假設這些協議要么可能需要更大規模的使用量來產生現金流,要么重構其代幣機制以捕獲來自使用和協議費用的價值。

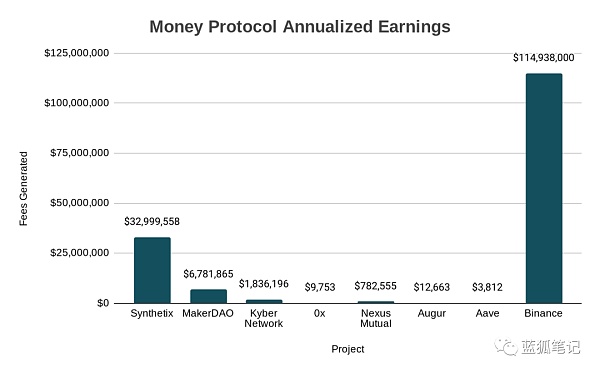

與CeFi的比較

盡管開放式的無須許可的貨幣協議看上去讓人興奮,但我們也看到了來自主要的“加密銀行”(如幣安和BNB代幣)的代幣策略。

每個季度,幣安都會將其從運營中產生的利潤的一部分,用來銷毀BNB代幣,基于幣安每個季度的利潤,有效地為BNB代幣持有人帶來收益。盡管社區對于如何執行這些代幣銷毀存在一些不同意見,(例如關于BNB代幣不是從公開市場購買,而是從其眾籌儲備中銷毀,這些從來沒有進入流通等),不管如何,就年化收益而言,中心化的須許可的加密銀行勝于去中心化的無須許可的貨幣協議。而且是遠勝于它們。(藍狐筆記:就當前的價值捕獲而言,以交易所為代表的加密銀行,仍然是最大的價值捕獲者,具體可參考藍狐筆記之前文章《加密世界的價值捕獲:誰是超級捕獲者?》)

以太坊研究者:銷毀ETH可成為DApp的激勵方式 并創造新的DeFi指標:7月29日早間,以太坊研究者Justin Drake發推稱,銷毀ETH(在EIP-1559提案涉及的交易費銷毀之上)是一種簡單的激勵方式,能夠幫助DApp集合以太坊營銷機器獲得額外增長,并使得和鎖定總價值(TVL)一樣,銷毀總價值(TVB)可以成為主要的DeFi指標。[2020/7/29]

在過去四個季度的代幣銷毀中,幣安共銷毀了價值近1.15億美元的BNB代幣。

按照1.15億美元年化收益,BNB代幣的流動市值為28.3億美元,那么BNB的市盈率為17,對于這一領域價值最高的代幣來說,這一市盈率相對合理。當然,盡管收益讓人印象深刻,不過也需要注意的是BNB代幣持有人并無跟股權持有人一樣的合法保護。

兩個思維實驗

1.假如DAI達成4000億,會發生什么

在《以太坊的經濟帶寬論:ETH的億萬美元市場》文章中概述了Dai在幾種假設情況下的潛力。這個想法,也就是,如果Dai捕獲了全球貨幣供應量的一小部分,那么,我們需要數十億美元流通的Dai,如果不是萬億美元的話。

那么,在這種情況下,MKR代幣會受到什么影響?有了MKR的市盈率,點差的費用,以及Dai的流通量,我們可以用如下的一些代數預測一下MKR的價格。

我們計算MKR價格的公式為:

流動市值=收益*市盈率

如果Dai捕獲......

阿根廷51%的M1供應量=130億美元

1%的美國M1供應量=403億美元

10%的美國M1供應量=4034億美元

而且,我們假設......

點差:0.25%

市盈率:80

MKR的供應量:1,000,000

那么,我們得出......

如果達到美國M1的10%,那么MKR價格會超過8萬美元。(MKR當前價格為617美元)

跟《以太坊的經濟帶寬論:ETH的億萬美元市場》這篇文章一樣,以上的數字只是為了理解MKR未來可能的價值,要有自己的思考(藍狐筆記:作者在這里的意思是說,所有上述的數字都只是思維的實驗,并不是一定會發生的事情,所以不能根據這些來做投資決策,需要有自己的判斷和思考)

這個對MKR預估的價格并沒有將過去銷毀的MKR考慮在內,而只是從完全稀釋的MKR供應量中計算得出。此外,DSR,穩定費,以及潛在的點差在未來都會發生變化。(藍狐筆記:根據以往Maker的治理歷史看,DSR、穩定費,以及點差幾乎可以肯定未來會發生變化,所以上述的計算只是思維練習)

此外,如果這些數字實現,市盈率也會發生變化。如果Dai持續捕獲更多的貨幣供應量(而未來可以獲得貨幣供應量也會減少),那么,由于預期未來的增長下降,投資者可能會以較低市盈率對MKR進行定價。(藍狐筆記:也就是說全球的貨幣供應量是相對固定的,Dai捕獲的貨幣供應量越多,未來的空間越小。不過,或許這個擔心還太早,畢竟現在連滄海一粟都不到。)

相反的情況也可能是正確的:如果Dai作為全球性的無須許可的穩定價值存儲者的敘事被廣為認同,且市場相信未來還有重大增長機會,那么,投資者也許可能對MKR給予更高的定價。

2.如果Uniswap發行代幣,會是什么情況?

Uniswap迅速將自己構建為以太坊上領先的無須許可的流動性協議之一。僅僅在2019年,Uniswap就累積了169萬美元的費用。然而,盡管它將百萬美元的費用分配給流動性提供者,但它缺乏原生代幣。

(來源于DeFiRate)

(來源于DeFiRate)

讓我們假設Uniswap決定在未來集成原生代幣。那么,“公允價值”是多少?就流動性市值而言,它會處于什么位置?

首先,我們為Uniswap快速設計代幣經濟體系,可以從其交易費用中捕獲價值:

為了成為Uniswap的流動性提供商,并有權獲得該協議的現金流,那么,用戶需要持有X數量的UNI代幣。

不優雅,但簡單。UNI將代表從Uniswap收取費用的權利。

那么,考慮到當前169萬美元收益,Uniswap市值應該多少?

觀察其最接近的競爭對手Kyber Network的市盈率為31,那么,Uniswap代幣化流動市值可以達到5239萬美元。假如說,考慮到Uniswap在過去一年的爆炸性增長,投資者可能認為其代幣的市盈率應該更高一些,那么,讓我們將其市盈率提高至50。

以50的市盈率來計算,Uniswap的流動市值將達到8450萬美元,超過Kyber目前的7600萬美元。(藍狐筆記:50*169萬美元=8450萬美元,此外,當前Kyber的市值7700萬美元)

僅是為了好玩,如果我們將市盈率提高到100(依然不到特斯拉的一半)。Uniswap的流動市值將達到1.69億美元,使其躋身于其他DeFi協議的級別,如Augur(1.58億美元)、Synthetix(1.85億美元)(藍狐筆記:近期Synthetix市值下跌較大,已經降至1.53億美元)

結語

考慮到這些貨幣協議產生了現金流,并擁有跟傳統資本資產類似的屬性,因此,給DeFi代幣計算市盈率是有意義的。

重要的是,DeFi代幣不太可能累積貨幣溢價(SNX可能有),因為它們主要推動底層協議,且并不用作為儲備資產或價值存儲。(也就是說,這些協議的代幣主要捕獲了費用價值,而不是貨幣本身的價值,這跟btc和eth這樣的公鏈底層資產存在明顯差異。這也是為什么synthetix最近在考慮將其抵押品增加eth的原因)

因此,從傳統資本資產的視角看,這樣觀察DeFi代幣似乎很公平。像Synthetix和Nexus Mutual這樣的代幣,有很低市盈率,表明相對于其市值來說,它的使用量很高。這可能意味著,它們要被整個市場低估,要么對其未來的增長預期不大(鑒于DeFi還處于非常早期,以及它們未來的潛力,這似乎不太可能。)

另一方面,像Augur和0x這樣的代幣具有極高的市盈率,這意味著,相對于它們的市值,

這些代幣協議在積累大量的現金流方面正處于艱難時期。似乎加密投資者要么:(1)高估了這些資產, 要么(2)對其未來增長擁有極高的預期。

無論如何,從市盈率角度看DeFi代幣,可以給投資者更清楚地了解這些協議的使用量以及未來潛在的投資機會。

同樣顯而易見的是,這個行業是新興行業。就現金流方面,跟許可的加密銀行競爭,還有很長的路要走,而跟傳統公司競爭的話,差距就更遠了。

------

風險警示:藍狐筆記所有文章都不能作為投資建議或推薦,投資有風險,投資應該考慮個人風險承受能力,建議對項目進行深入考察,慎重做好自己的投資決策。

Tags:EFIDEFIDEFMKRCEFI價格DEFILANCERpinetworkdefi幣怎么退出熱門了MKR價格

拜占庭將軍問題(The Byzantine Generals Problem)提供了對分布式共識問題的一種情景化描述,由Leslie Lamport等人在1982年首次發表.

1900/1/1 0:00:00金色財經 區塊鏈2月19日訊 美國總統候選人邁克爾?布隆伯格(Michael Bloomberg)提議在最新的金融監管計劃中為加密貨幣創建監管框架.

1900/1/1 0:00:00BTC出現約4826.8枚大額轉賬,價值約2.26億美元:據KingData數據監控,12月14日05:23,4,826.8枚BTC從129d開頭的未知錢包地址轉入1CDt開頭的未知錢包地址.

1900/1/1 0:00:00在今年5月份比特幣減半事件之后,其通脹率每年將降至1.8%。 這使其遠低于中央銀行的大多數通脹目標。 比特幣(BTC)通常被認為是對抗通脹的工具.

1900/1/1 0:00:00沒有奇跡! 美國證券交易委員會(SEC)再次否決了比特幣ETF的申請。2月26日,美SEC駁回了Wilshire Phoenix關于在紐交所高增長板市場(NYSE Arca)推出比特幣ETF的申.

1900/1/1 0:00:00大數據所能帶來的巨大商業價值,被認為將引領一場足以與20世紀計算機革命匹敵的巨大變革。大數據正在促生新的藍海,催生新的經濟增長點,正在成為企業競爭的新焦點.

1900/1/1 0:00:00